Por que o Credit Suisse não é um novo Lehman Brothers; entenda o caso

As dificuldades do maior banco da Suíça está gerando especulações sobre uma possível nova crise financeira mundial. Mas as coisas não estão bem assim

:format(webp))

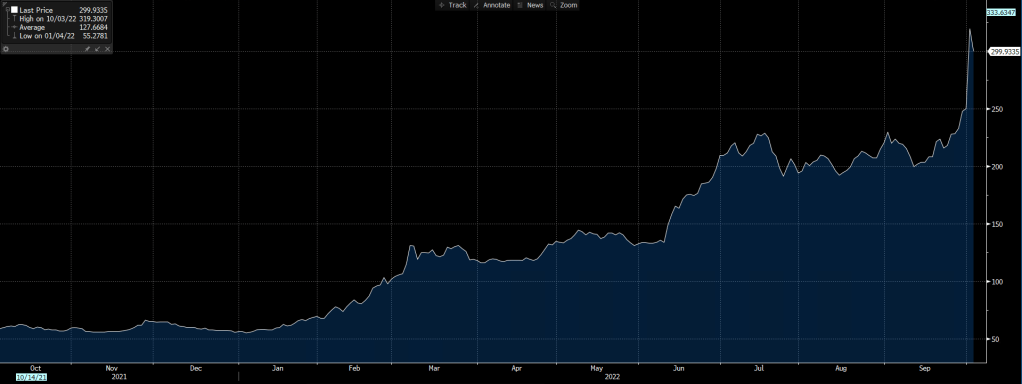

Andamento dos CDSs do Credit Suisse desde o começo do ano (Bloomberg/Exame)

O Credit Suisse, maior banco da Suíça, está enfrentando uma crise sem precedentes em sua história.

A instituição financeira helvética registrou prejuízos recordes nos últimos meses, além de ser envolvida em uma série de escândalos que minaram sua credibilidade.

As ações do Credit Suisse na Bolsa de Valores de Zurique caíram 60% desde o começo do ano, mesmo se nesta terça-feira, 4, estão demonstrando uma certa retomada. Mesmo assim, o valor de mercado do banco passou de cerca de US$ 30 bilhões no começo do ano para US$ 10 bilhões em outubro.

Entretanto, os Credit Default Swap (CDS), papéis considerados apólices de seguros contra a possibilidade que falência do banco, continuam em suas máximas históricas, chegando em 325 pontos base desde o final de semana, alta de 48% no último mês.

No começo do ano, os CDSs estavam em cerca de 50 pontos base. Uma escalada que demonstra uma desconfiança crescente do mercado sobre a capacidade de sobrevivência do Credit Suisse.

Andamento dos CDSs do Credit Suisse desde o começo do ano (Bloomberg/Exame)

Isso pois os escândalos Archegos Capital Managment e Greensill geraram prejuízos bilionários para o balanço do banco suíço. Tanto que o mercado já esta precificando a necessidade de um aumento de capital de, pelo menos, US$ 4 bilhões. E isso explica, em parte, a queda das ações na Bolsa de Valores: o mercado já está esperando essa operação.

O primeiro caso estourou na primavera de 2021, quando o Archegos, family office do investidor sul-coreano Bill Hwang baseado em Nova York quebrou, gerando um prejuízo de US$ 5,5 bilhões para o Credit Suisse. O family office estava muito alavancado e acabou recebendo uma chamada de margem que gerou sua falência.

Após esse episódio, o banco suíço reduziu os empréstimos para fundos de hedge e prometeu uma reformulação de seu departamento de compliance.

No caso do Greensill, empresa financeira britânica fundada em 2011 especializada em emprestar dinheiro para empresas financiarem suas necessidades de fluxo de caixa, quebrou em outubro de 2021 gerando um prejuízo de US$ 10 bilhões para o Credit Suisse.

Além disso, o capital do banco foi consumido por multas e sentenças judiciais adversas.

Por exemplo, um tribunal das Bermudas ordenou que o Credit Suisse pagasse para um bilionário georgiano mais de US$ 600 milhões por ter permitido que um seu funcionário roubasse e administrasse mal seus recursos.

Em outro caso, um tribunal suíço considerou o Credit Suisse culpado por ajudar uma quadrilha búlgara a lavar dinheiro relacionado ao tráfico de cocaína.

Por isso, se torna cada vez mais urgente um tratamento de "emagrecimento" das atividades do Credit Suisse, com a venda de ativos e demissões de funcionários, que permitirá reduzir custos em cerca de US$ 3,5 bilhões, passando de cerca de US$ 19 bilhões em 2021 para cerca de US$ 15,5 bilhões.

No segundo trimestre do ano, o banco registrou um prejuízo de 1,59 bilhões de francos suíços, contra um lucro de 253 milhões de francos de 2021. Uma piora dos números, já que primeiro trimestre de 2022 o prejuízo tinha sido de 273 milhões de francos. Os resultados do terceiro trimestre serão divulgados no final de outubro.

O novo CEO do Credit Suisse, Ulrich Körner, escreveu em um memorando enviado na última sexta-feira que o banco vive um "momento crítico", mas procurou tranquilizar a equipe sobre a “forte base de capital e posição de liquidez” do banco suíço, prometendo apresentar um plano de reestruturação até o dia 27 de outubro.

Não por acaso, muitos veículos de imprensa especializada e analistas financeiros estão falando de um possível "Novo Lehman Brothers" no caso do Credit Suisse. Com o risco de um contágio para todo o setor financeiro europeu, e de lá para a economia real do Velho Continente. Desencadeando uma nova crise econômica global.

O caso Credit Suisse é muito diferente do caso do Lehman Brothers

A turbulência que o Credit Suisse está enfrentando hoje é algo completamente diferente da crise vivida pelo Lehman Brothers há quinze anos atrás.

Em primeiro lugar, é necessário considerar que o Credit Suisse tem um coeficiente patrimonial Cet1 ratio de 13,5%. Um número alto em comparação com seus concorrentes. Caso os ativos prejudiciais sejam eliminados do balanço, com um custo estimado em cerca de US$ 2,5 bilhões, esse coeficiente patrimonial deveria passar para 12,5%.

Além disso, o Liquidity Coverage Ratio (LCR) - índice que visa garantir que um banco mantenha um nível adequado de ativos líquidos de alta qualidade não onerados, que poderiam ser convertidos em caixa para atender às suas necessidades de liquidez - está em 191%, entre os melhores da classe, com uma carteira de ativos líquidos de alta qualidade (HQLA) de cerca de US$ 235 bilhões.

Saiba mais:

- Credit Suisse estuda desmembrar banco de investimento e cortar 10% dos funcionários

- Em crise, Credit Suisse tenta tranquilizar investidores sobre solidez financeira

- Ações do Credit Suisse caem 10% com preocupações sobre saúde financeira do banco

Uma base patrimonial dessa proporção tranquiliza muitos analistas, que conseguem excluir um risco de insolvência como ocorreu no caso do Lehman Brothers em 2008.

No caso do quarto maior banco de investimento americano, o problema era o excesso de alavancagem e de exposição a empréstimos "subprime", ou seja com elevado risco de insolvência. Quando os juros nos EUA começaram a subir, a insolvência também aumentou, e acabou quebrando o banco.

Uma condição comum a todos os grandes institutos de crédito dos Estados Unidos, mesmo se em proporções diferentes, que levou para um efeito cascata e obrigou o governo americano e o Federal Reserve (Fed) a lançar o maior plano de resgate do setor financeiro da história.

No caso do Credit Suisse a situação é muito diferente. O banco não está nem próximo a alavancagem do Lehman Brothers, e seus problemas são ligados apenas a má gestão e escândalos pontuais.

Mais do que um problema de liquidez, existe um problema ligado ao movimento atual dos spreads que colocam o Credit Suisse em desvantagem em termos de custos de financiamento. Segundo um relatório do Citi, o aumento dos custos para o private banking será de até US$ 300 milhões. Um setor onde há o risco de novas saídas de capital e que o mercado considera possível de desinvesitmento por parte do Credit Suisse.

"Too big to fail", ou, "trop grosses pour faire faillite"

Outro ponto que é necessário considerar é que o Credit Suisse não é apenas um banco, é parte integrante da economia, da história e do orgulho nacional da Suíça. Muito mais do que a velha fórmula "grande demais para falir", aplicada no passado para justificar o resgate de grandes bancos americanos, britânicos e até alemães, como o Deutsche Bank.

No caso do Credit Suisse, que tem US$ 1,1 trilhão sob sua gestão, se o CEO Körner não conseguir levar adiante seus planos de reestruturação, o banco poderá ser socorrido pelo Conselho Federal da Suíça.

Alguns analistas também estão especulando sobre a possibilidade de uma fusão entre o Credit Suisse e o rival UBS. Todavia, a fusão entre o primeiro e o segundo maior banco da Suíça dificilmente seria aprovada pelas autoridades de regulação do setor bancário e da proteção da concorrência.

Portanto, mesmo se o Credit Suisse vive um "momento crítico", conforme declarado por Körner, o mundo dificilmente vai vivenciar uma nova crise econômico-financeira como a desencadeada pela falência do Lehman Brothers, quinze anos atrás.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))