Reforma tributária em 2026: o que PMEs podem esperar?

2026 será o primeiro grande teste fiscal para pequenas e médias empresas

:format(webp))

Bernard Appy, secretário extraordinário da Reforma Tributária do Ministério da Fazenda: reforma também pressiona a formalização de microempreendedores (Leandro Fonseca/Exame)

:format(webp))

Repórter

Publicado em 18 de dezembro de 2025 às 06h00.

Última atualização em 18 de dezembro de 2025 às 07h46.

A reforma tributária muda a lógica da cobrança de impostos: deixa de cobrar de quem produz e passa a concentrar a cobrança onde se consome.

Em vez de tributar várias vezes ao longo da cadeia — fábrica, distribuidor, lojista —, o novo modelo tenta reduzir o efeito cascata e focar o imposto no consumo final.

Para as PMEs (pequenas e médias empresas), isso significa menos imposto “espalhado” pelo caminho e mais atenção a quem está na outra ponta: o cliente, a forma de vender e quanto de crédito será possível recuperar.

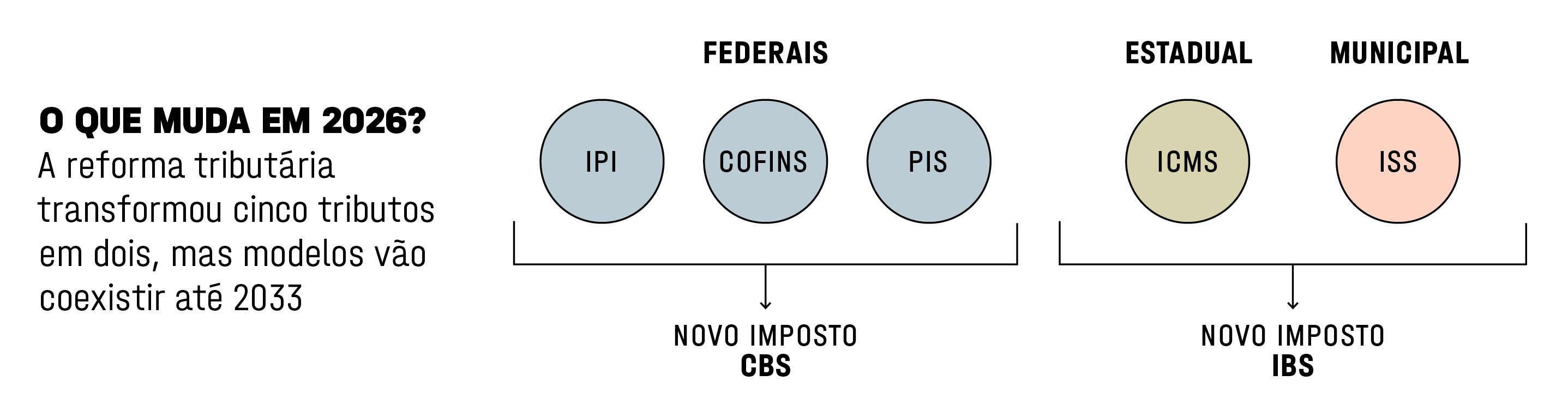

A partir de 2026, mesmo quem ainda não for obrigado por lei a adotar o novo modelo precisará, na prática, começar a se adaptar. A reforma substitui cinco tributos (como ICMS, ISS e PIS/Cofins) por dois novos: o IBS, de estados e municípios, e a CBS, federal.

Juntos, formam o chamado IVA dual, um imposto sobre valor agregado inspirado em sistemas já adotados em países como Índia e Canadá.

O que muda para as PMEs?

Com a lógica da não cumulatividade, cada empresa paga imposto apenas sobre o valor que adiciona e pode recuperar, em forma de crédito, aquilo pago nas etapas anteriores.

O impacto varia conforme o enquadramento e o tipo de cliente. As empresas que não estão no Simples entram mais cedo no novo sistema e precisam revisar a cadeia de fornecedores, os créditos que podem tomar e o efeito disso na formação de preços. Já as empresas do Simples ganham prazo, mas não escapam das decisões.

Quem vende para outras empresas (B2B) tende a sentir a pressão primeiro: nas relações entre CNPJs, o crédito de imposto passa a pesar tanto quanto o preço na escolha de fornecedores. Elas também precisarão destacar IBS e CBS na nota fiscal para garantir que os clientes aproveitem esses créditos.

A nota deixa de ser apenas um comprovante e passa a sinalizar se o parceiro vai ou não ajudar a reduzir a conta de impostos no fim do mês. Quem não se adequar pode ser forçado a dar mais desconto, reduzir margem ou simplesmente sair da lista de fornecedores preferenciais.

Já quem vende direto para o consumidor final (B2C) não entra na disputa pelos créditos, mas pode ver o impacto aparecer no preço final: quanto mais caro o imposto na ponta, maior a sensibilidade do cliente a aumentos de preço.

Outro ponto de atenção é o split payment, um mecanismo em que o valor da venda é automaticamente dividido: uma parte vai direto para o caixa da empresa e outra segue para o governo, como imposto. Ela afetará principalmente transações B2B a partir de 2027.

Em uma venda de 100 reais, por exemplo, o cliente paga o valor cheio, mas o sistema de pagamento — banco, operadora de cartão, carteira digital ou outro intermediário — envia a parcela de IBS e CBS diretamente ao Fisco.

Hoje, muitos pequenos negócios usam o período entre a venda e o pagamento do imposto como fôlego financeiro de curtíssimo prazo. Com o split, essa margem some ou fica bem menor. Mas, do lado do governo, a avaliação é que o balanço tende a ser favorável.

“Posso garantir que, no agregado, o efeito é positivo. O imposto que se paga hoje na hora da compra de mercadoria, por substituição tributária, será cobrado no momento da liquidação financeira da venda”, afirmou Bernard Appy, secretário extraordinário da Reforma Tributária, em entrevista ao programa Macro em Pauta, da EXAME.

Oportunidades com a reforma

Se o curto prazo é de adaptação, o médio prazo pode abrir espaço para oportunidades. PMEs que entendem melhor a própria cadeia de valor conseguem mapear custos com mais precisão e negociar melhor com fornecedores.

A tecnologia ajuda, mas não resolve sozinha. Quem já usa um ERP de mercado, como os sistemas da Totvs, tende a receber atualizações para lidar com as novas regras. Ainda assim, o software não toma decisão: a empresa precisa definir qual regime comparar, dentre outros detalhes.

Por isso, conhecimento básico em gestão tributária deixa de ser luxo.

“Não basta só cumprir o que a lei manda; o empresário precisa entender como isso entra na estratégia do negócio”, diz Maynara Fogaça, CEO da consultoria Visão Tributária. Para ela, imposto passa a fazer parte da conversa tanto quanto produção, logística ou marketing.

Na prática, o caminho de adaptação passa por algumas tarefas concretas: revisar o fluxo de caixa levando em conta o split payment, testar cenários de preço com e sem geração de crédito para o cliente e acompanhar de perto as mudanças na regulamentação até 2033.

Para muitos donos de pequenos negócios, 2026 será um “laboratório fiscal”: um ano para simular, errar pequeno, corrigir rota e chegar mais preparado à fase seguinte da transição.

A reforma não elimina os desafios de empreender no Brasil, mas muda as regras do jogo em um sistema historicamente hostil para quem é pequeno.

Quem usar esse período para entender melhor seus números passará a disputar mercado com mais previsibilidade e menos improviso.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))