Os melhores seguros para a casa, segundo a Proteste

Associação de consumidores analisou 124 apólices, vendidas por 10 seguradoras. Confira os resultados do teste:

:format(webp))

Seguro de casa: apólice pode proteger contra furtos e roubos e também danos causados a vizinhos (Amit Vashisht/Thinkstock)

:format(webp))

Marília Almeida

Publicado em 2 de junho de 2019 às 07h00.

Última atualização em 3 de junho de 2019 às 10h24.

São Paulo - Imagine perder todos os bens de valor existentes em sua casa ou apartamento por conta de um furto ou ter prejuízo porque o vazamento no seu banheiro atingiu o apartamento do vizinho? Por a partir de 53 reais por ano você pode contratar um seguro residencial e se livrar dessas dores de cabeça.

Diferente do que se pode pensar, esse tipo de apólice não protege o patrimônio apenas contra desastres naturais, mas contra uma gama de eventos distintos. Por conta disso, sua cobertura é chamada de multirriscos.

A cobertura básica do seguro residencial protege o imóvel contra incêndios, raios e explosões (IRE), mas há uma série de proteções adicionais que podem ser incluídas nas apólices, como as contra furto e roubo e a de responsabilidade civil familiar (RCF), que cobrem os prejuízos listados.

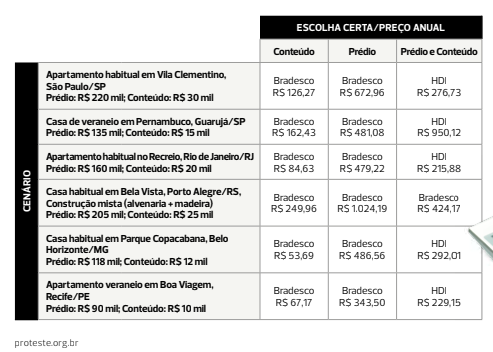

Para guiar o consumidor, a associação de consumidores Proteste avaliou 124 apólices apólices disponíveis no mercado, pertencentes a 10 seguradoras, levando em consideração seis cenários e três perfis distintos de consumidores em cada um deles.

Os cenários pesquisados pela Proteste foram: apartamento em Vila Clementino (São Paulo/SP) com cobertura de 220 mil reais para prédio e 30 mil reais para conteúdo; casa de veraneio em Pernambuco (Guarujá/SP) com cobertura de 135 mil reais para prédio e 15 mil reais para conteúdo; apartamento no Recreio (Rio de Janeiro/RJ) com cobertura de 160 mil reais para prédio e 20 mil reais para conteúdo; casa em Bela Vista (Porto Alegre/RS) com cobertura de 205 mil reais para prédio e 25 mil reais para conteúdo; casa em Parque Copacabana (Belo Horizonte/MG) com cobertura de 118 mil reais para prédio e 12 mil reais para conteúdo e apartamento de veraneio em Boa Viagem (Recife/PE) com cobertura de 90 mil reais para prédio e 10 mil reais para conteúdo.

Já os perfis considerados no levantamento foram prédio mais conteúdo (que cobre prejuízos na estrutura da casa ou prédio e de bens no interior do imóvel); somente conteúdo e somente prédio.

A seguradora apontada como a melhor do teste foi a Bradesco, que foi considerada a mais completa entre as avaliadas e só desapontou na cobertura contra alagamentos. Já a HDI foi classificada como a escolha certa, já que registrou o melhor custo-benefício em cinco dos seis cenários de cobertura para prédio e conteúdo.

Veja abaixo o resultado da pesquisa sobre seguro residencial da Proteste:

Teste seguro residencial Proteste (Proteste)

Teste seguro residencial Proteste (Proteste)

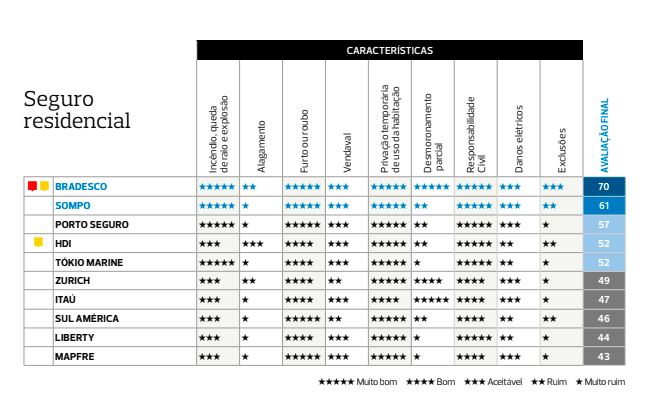

Cobertura básica

A cobertura de incêndio, raio e explosão (IRE) é a básica em todos os seguros residenciais. Mesmo se o objetivo seja contratar qualquer outra cobertura, será preciso adquirir a IRE.

Está garantida nesta cobertura a indenização dos prejuízos causados por incêndio de qualquer natureza, os danos físicos (exceto elétricos) causados à residência segurada pelo impacto da queda de um raio dentro do terreno do imóvel, além de danos decorrentes de explosão acidental.

Nesta cobertura os destaques foram Bradesco Seguros, Porto Seguro, Sompo e Tokio Marine, que não cobraram franquia e nem limite mínimo de indenização (LMI). As demais seguradoras foram consideradas aceitáveis.

Coberturas adicionais

Quando se trata de coberturas adicionais que garantem indenização dos prejuízos causados ao imóvel segurado decorrentes de furto (quando a vítima não sabe que os bens foram levados, mas o ladrão deixa vestígios, como uma porta arrombada) e de roubo (quando há violência ou grave ameaça contra a vítima dentro do imóvel). Bradesco, Sompo, Porto Seguro e Sul América foram as melhor avaliadas na pesquisa.

As únicas seguradoras que ofereceram a cobertura contra alagamentos foram Bradesco, HDI e Zurich Minas. Contudo o destaque ficou para a HDI, pois a seguradora ofereceu o maior limite mínimo de indenização em relação à cobertura básica. As demais, por não oferecerem a cobertura avaliada, foram classificadas como muito ruins.

Já na cobertura contra vendavais, que garante a indenização dos prejuízos causados em função da ocorrência de ventos de 54 km/h ou mais e de chuva de granizo, Zurich e SulAmérica foram consideradas ruins, enquanto as demais seguradoras foram consideradas aceitáveis.

No quesito danos materiais causados a equipamentos e instalações eletroeletrônicas por conta de variações anormais de tensão, curto circuito e calor gerado por eletricidade e descargas elétricas a cobertura oferecida pelo Bradesco, Sompo, Porto Seguro, Zurich, Itaú e Mapfre foram consideradas aceitáveis. Já as outras seguradoras foram classificadas como ruins.

Como funciona

O seguro residencial não leva em consideração o perfil do proprietário ou inquilino do imóvel, como acontece no seguro de carro. O custo é calculado com base na localização do imóvel, na área total construída, nos limites de cobertura contratados, no tipo de construção (alvenaria, madeira e mista), no tipo de uso (residência ou veraneio) e tipo de cobertura contratada (prédio + conteúdo do imóvel, prédio ou conteúdo). A área do terreno e o número de cômodos não influenciam no valor da proteção.

A apólice pode ser adquirida pelo proprietário que reside no imóvel, pelo proprietário que não reside no imóvel, mas o aluga para terceiros, e por quem é somente o inquilino da casa ou apartamento.

A modalidade de contratação vai depender do perfil de cada um. Para quem é inquilino, é preciso se certificar, no contrato de locação, se o proprietário exige que se faça o seguro para a estrutura do imóvel. Neste caso, o indicado é contratar a modalidade de prédio mais conteúdo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))