Vacância de galpões logísticos é a menor desde 2013. É hora de investir?

Forte alta das vendas pela internet ampliou a demanda por espaço, mas trouxe junto investimentos em novos centros de distribuição. Como ficam os preços?

:format(webp))

Centro de logística do Mercado Livre em Cajamar, a "Faria Lima" do segmento de logística (Divulgação/Divulgação)

:format(webp))

Marília Almeida

Publicado em 25 de novembro de 2020 às 05h45.

Última atualização em 25 de novembro de 2020 às 09h51.

A chegada da pandemia ao país em março trouxe junto medidas de isolamento social que reforçaram o crescimento do comércio eletrônico no país, levando a novos investimentos de empresas como Mercado Livre, Magazine Luiza e Amazon para dar conta da demanda crescente. Como consequência, o setor de logística se aproveitou dessa onda, assim como fundos imobiliários que investem no segmento. Contudo, a oferta de novos galpões também avançou, o que cria um alerta para quem aplica nesses fundos e no segmento.

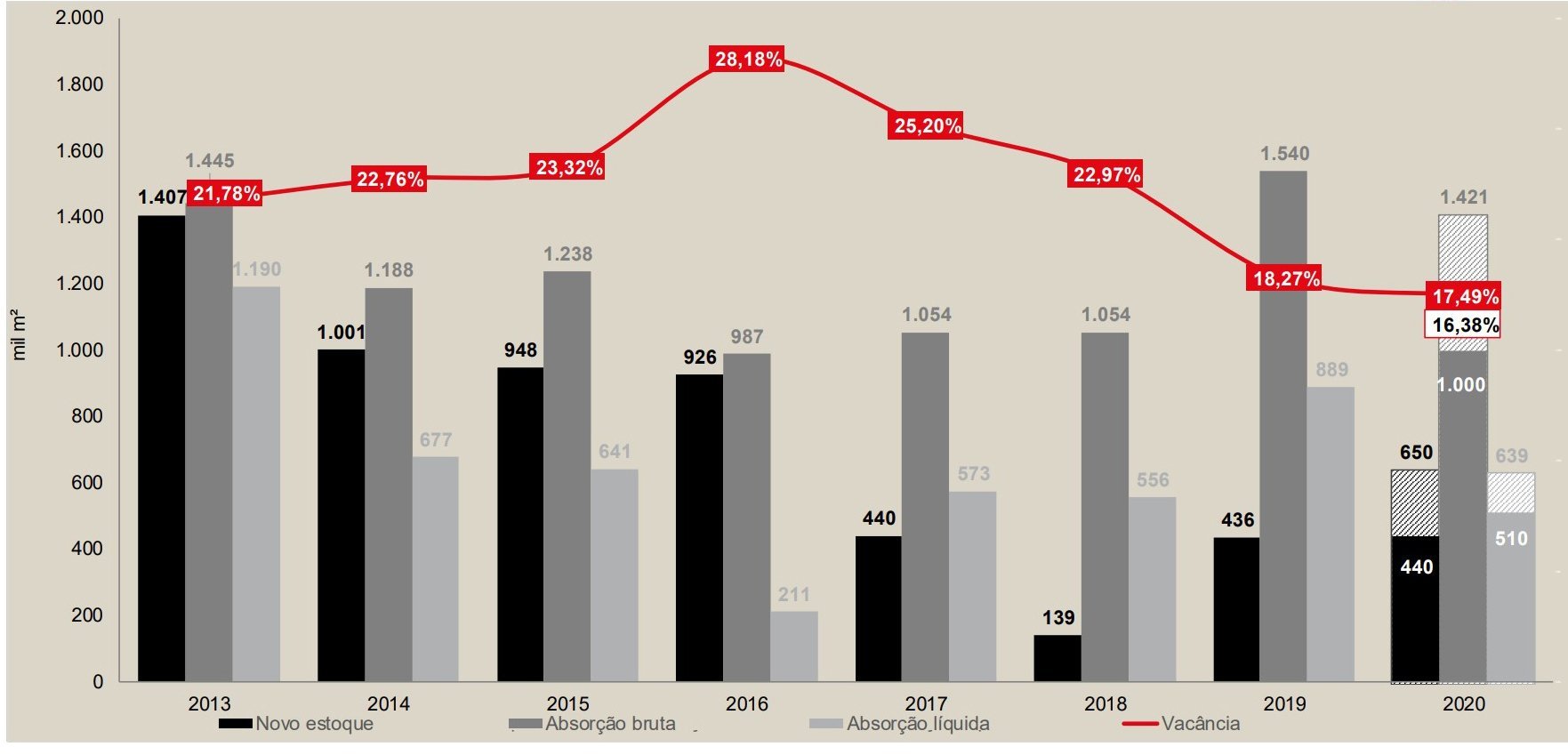

Pesquisa da consultoria JLL mostra que no terceiro trimestre deste ano a vacância no segmento atingiu o menor valor desde o início de sua série histórica, em 2013. A vacância registrada foi de 17,49%, em média, em todas as regiões monitoradas pela pesquisa, predominantemente São Paulo, mas também Rio de Janeiro, Minas Gerais e algumas capitais das regiões Nordeste, Centro-Oeste e Sul. Em 2013, a taxa estava em 21,78%; e ela chegou a 28,16% em 2016, no ápice da crise econômica para o segmento.

Taxa de vacância de galpões logísticos (linha vermelha). Fonte: JLL (JLL/Reprodução)

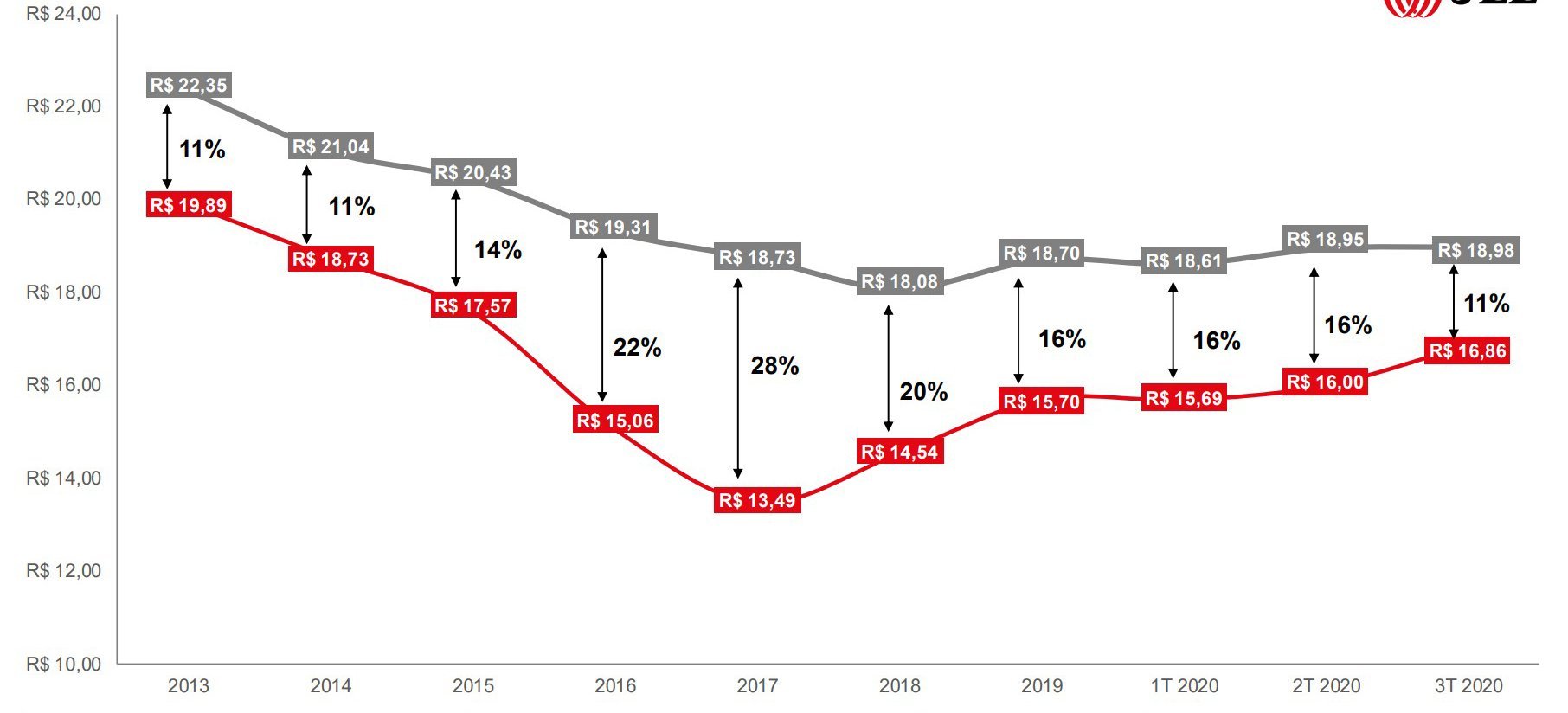

O aquecimento também se reflete nos preços. Em São Paulo os valores estão relativamente estáveis desde 2019: no início do ano, as unidades eram alugadas com um preço por volta de 18,60 reais o metro quadrado, uma diferença de 16% do preço transacionado. No terceiro trimestre deste ano, o preço subiu para 18,98 reais o metro quadrado, e a diferença do preço transacionado diminuiu para 12%.

A pesquisa monitora apenas galpões logísticos de alto padrão, próprios para distribuição e armazenagem.

Preço de aluguel de galpões logísticos em São Paulo (valores em cinza). Fonte: JLL (JLL/Reprodução)

A alta demanda por espaços das empresas e a limitação de espaços vagos deveriam levar os preços para cima. Mas, como existem muitas entregas de novos galpões previstas para o ano que vem, é mais provável que os preços acabem ficando estáveis.

"Nesse nível de vacância, vemos um mercado equilibrado", resume Ricardo Hirata, gerente de locação industrial da JLL. A tendência é reforçada por Arthur Vieira de Moraes, professor da EXAME Academy. "Muitos fundos já começam a ser negociados acima de seu valor patrimonial. Isso seria só justificado se houvesse um potencial de valorização do segmento. Hoje, não há". Isso acontece com os cinco maiores fundos do segmento: CHSG Logística (1,19x), XP Log (1,18x), Vinci Logística (1,11x), GGR Covepi (1,06x) e SDI Rio Bravo (1,04x).

Como o desenvolvimento de novas unidades no segmento é muito mais rápido do que em outros, dura de 7 meses a um ano. Hirata não descarta um pico de alta de vacância no ano que vem. "O segmento vem recebendo atenção de grandes investidores, o que provocará uma alta da oferta. Mas o pico será pontual. O mercado deve se ajustar, pois ainda temos muito espaço para crescer no segmento no país em comparação a países mais desenvolvidos. No médio prazo, vemos um mercado equilibrado."

Mas existem regiões mais resilientes do que outras. É o caso de cidades a um raio de 35 quilômetros de grandes capitais, como São Paulo, nas quais é possível verificar uma vacância de menos de 10%, o que favorece proprietários de galpões.

A localização, quando se trata do segmento logístico, é ainda mais importante do que em outras categorias de imóveis. Quando mais perto da capital, maiores os valores de locação cobrados. Portanto, o que vai diferenciar um fundo de outro é se a carteira tem majoritariamente ativos localizados perto das grandes capitais. Nesse caso, pode haver aumentos de preços, analisa Moraes. "Mas, fora desse perímetro, o investidor não deve esperar uma valorização da cota ou aumento de rendimentos."

Como é raro que um FII tenha uma carteira de ativos que fique majoritariamente perto da capital, complementa o professor, é mais provável que o segmento de fundos dê uma estacionada nos próximos meses. "Os fundos vêm diversificando cada vez mais os ativos na carteira, optando por adquirir galpões até em cidades do Nordeste e em outros Estados fora de São Paulo, Rio e Minas."

Para quem já investiu nesses fundos, o segmento continua a ter um papel importante da carteira. "Muitos dos contratos de galpões são atípicos. Ou seja, têm prazos mais longos e garantias adicionais, o que gera um fluxo mais estável de rendimentos e os caracteriza como um setor mais defensivo, o que foi provado na crise. São fundos grandes, com bastante liquidez e que são bons de ter na carteira."

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))