Estácio agora tem um novo mantra: "quero ser a Kroton"

Desde quando a fusão com a concorrente Kroton foi vetada, a Estácio vem preparando sua transformação. E o plano já começou a ser executado para valer

:format(webp))

Thompson: de “provisório” queridinho dos investidores | Simon Plestenjak/Valor/Agência O Globo /

Maria Luíza Filgueiras

Publicado em 15 de fevereiro de 2018 às 05h00.

Última atualização em 3 de agosto de 2018 às 08h10.

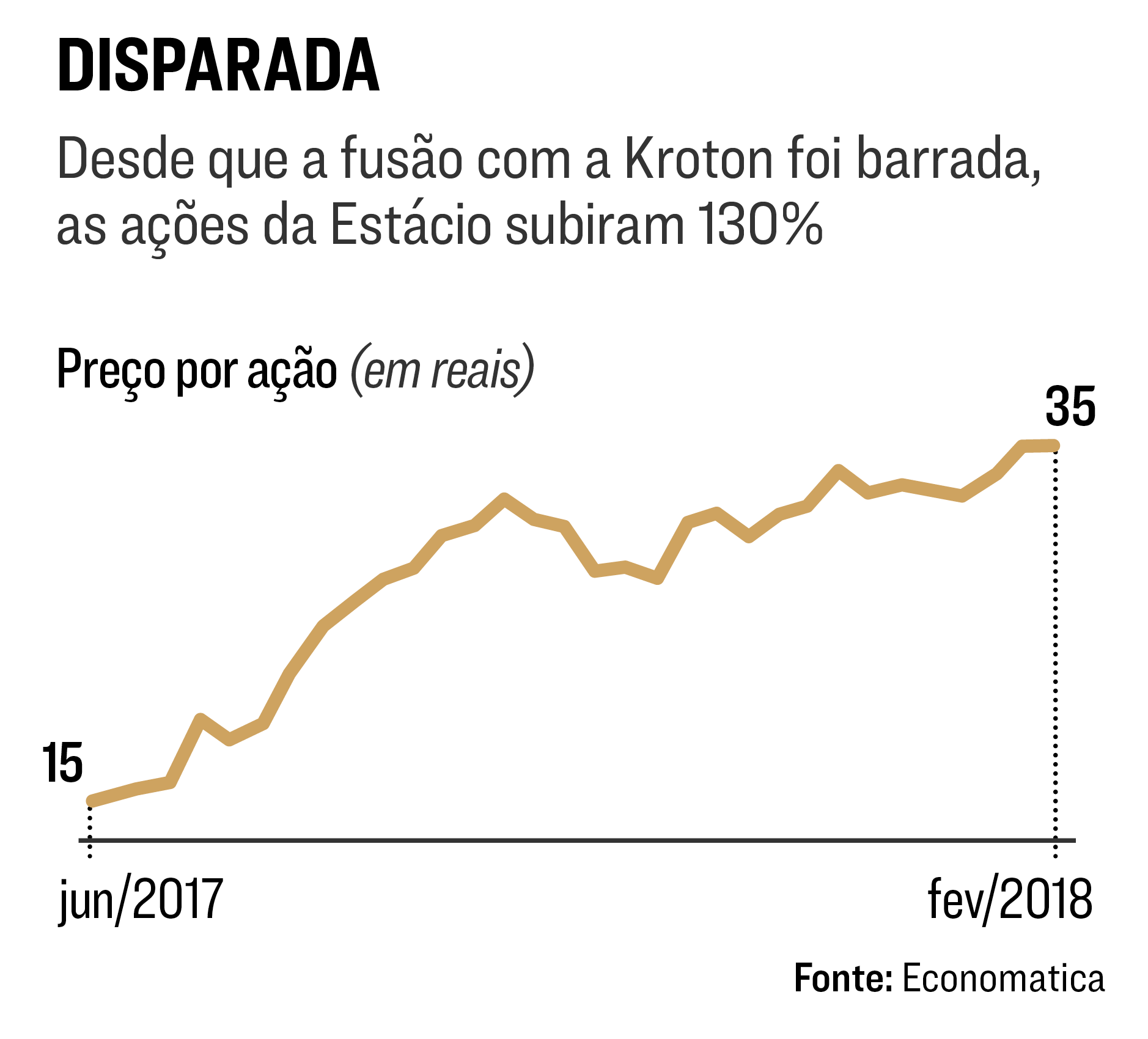

O grupo educacional Estácio, segundo maior do país, provocou reações indignadas quando resolveu demitir 1 200 professores pouco antes do Natal de 2017. O sindicato dos professores conseguiu na Justiça uma liminar para suspender as demissões, que foram barradas por uma semana até a empresa reverter a decisão e dispensar os funcionários. O corte de pessoal não é uma mudança isolada na Estácio. Desde junho, quando a fusão com a concorrente Kroton, depois de quase um ano de análise, foi vetada pelo Cade, órgão que analisa a concorrência empresarial, a Estácio vem preparando sua transformação. No fim do ano passado, o plano começou a ser executado para valer — e, se caminhar como o esperado pela cúpula da companhia, vai tornar a Estácio muito parecida com sua quase sócia.

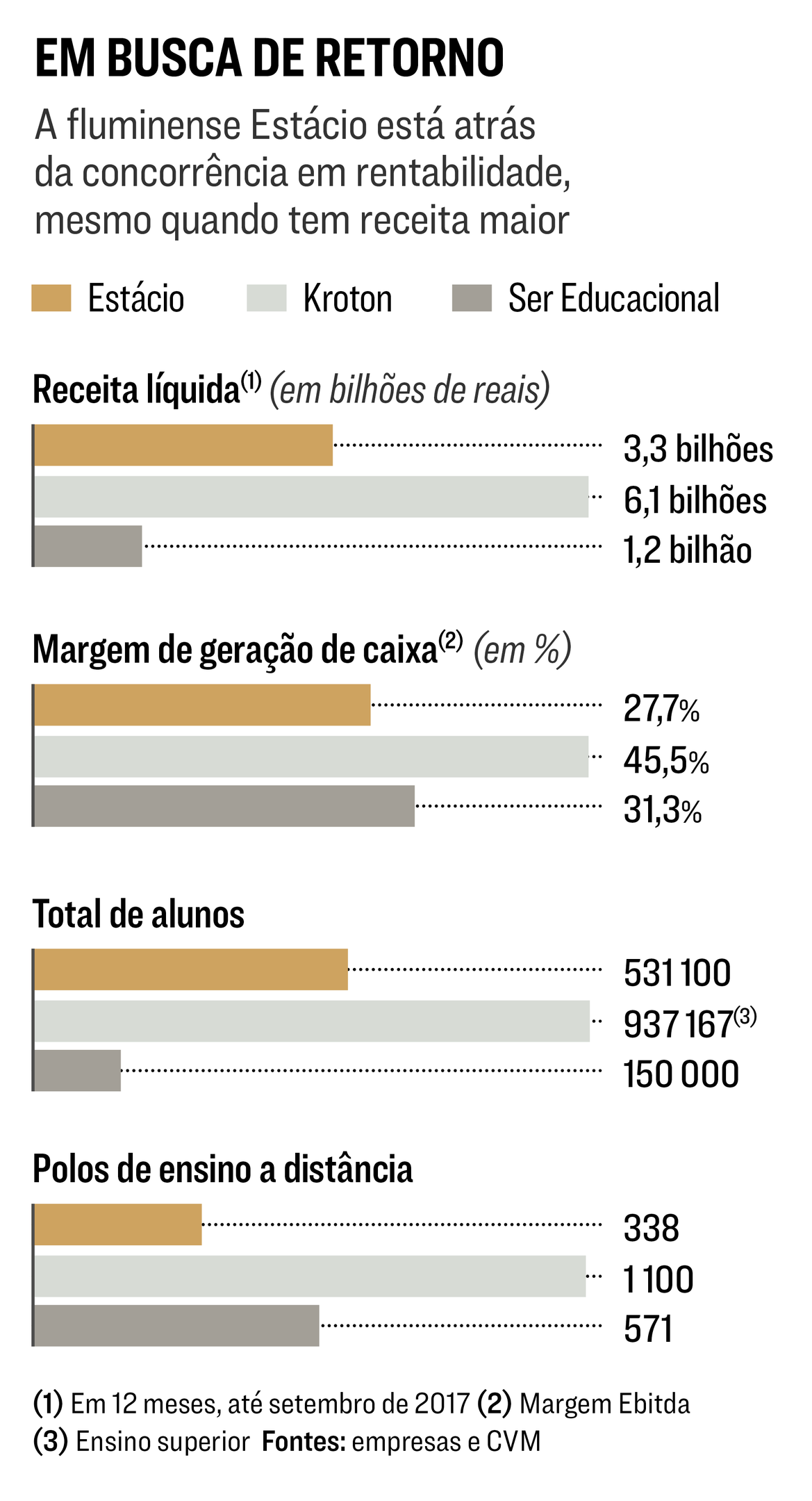

A nova estratégia da empresa inclui a redução de custos administrativos, mudanças na forma de atrair e reter alunos e alterações na maneira de cobrar mensalidades. Na visão do conselho de administração e da diretoria da Estácio, um dos principais problemas da companhia são as despesas com funcionários. Enquanto a Kroton gasta 20% da receita com pessoal, na Estácio o percentual passa de 40%. A explicação é o fato de a empresa ter comprado faculdades sem fazer os ajustes necessários, o que começou a acontecer em dezembro. Além das demissões, a Estácio unificou o modelo de remuneração dos professores. “Só há uma janela por ano para fazer demissões no ensino superior, que é no final do período letivo e antes do dissídio. Não dava para fazer o ajuste de forma escalonada depois de tanto tempo de desequilíbrio”, diz Pedro Thompson, presidente da Estácio. Com os cortes, o número de alunos por professor em sala de aula aumentou 20%. A companhia também criou um plano de carreira para os professores que leva em conta sua produção científica e a avaliação das aulas, feita pelos alunos. No passado, as promoções eram realizadas de acordo com os títulos acumulados pelos professores — mestre, doutor etc. —, como ocorre no ensino público.

O conselho e a diretoria identificaram ainda que a empresa estava perdendo dinheiro na forma como captava alunos e fixava seus preços. A Estácio dava isenções de mensalidade por até quatro meses e, com isso, atraía estudantes que nem sabiam se queriam de fato fazer aquele curso — e acabavam desistindo depois de um semestre, justamente quando teriam de passar a pagar. Como já havia montado sua estrutura contando com esses alunos, a companhia tinha prejuízo. “Agora, consideramos o número de alunos com matrícula efetiva e sem desconto e montamos turmas superavitárias, o que pode levar até a mudar o aluno de unidade”, diz Thompson. As isenções de mensalidade também acabaram. A empresa constatou que a força de vendas — que fica na porta de cursinhos, por exemplo — funciona, mas com o estímulo certo. O número de promotores aumentou de 90 para 350 em um ano e, em vez de eles ganharem comissão assim que fecham uma matrícula, agora recebem de forma parcelada, à medida que as mensalidades do primeiro semestre são pagas.

A principal meta da Estácio com as mudanças é aumentar sua rentabilidade, hoje bem inferior à dos principais concorrentes. Sua margem de geração de caixa é de 27,7%, enquanto a da Kroton está em 45,5% e a da Ser Educacional, que tem uma base menor de alunos e de receita, é de 31%. “O estilo da estratégia lembra o da Kroton de dois anos atrás”, disse Rodrigo Gastim, analista do banco BTG Pactual, em relatório. Não é só uma impressão. Desde junho, dois dos nove assentos do conselho de administração são ocupados por conselheiros indicados pela gestora de fundos de private equity Advent. A gestora foi uma das principais acionistas da Kroton de 2009 a 2013, quando a empresa deu um salto: de 270 000 alunos e 340 milhões de reais de faturamento para 600 000 alunos e 2 bilhões de reais de receita. Depois que vendeu sua participação na Kroton — multiplicando por 3 o valor investido —, a Advent investiu na gaúcha FSG, onde a margem saltou de 19% para 37% em três anos (a gestora vendeu sua participação em fevereiro). Quando a fusão da Estácio com a Kroton foi vetada, comprou ações da Estácio até acumular 11% do capital. Os dois conselheiros da Advent entraram nos quatro comitês da empresa, entre eles estratégia e governança, e montaram uma equipe de suporte, dedicada à Estácio, responsável por acompanhar as mudanças que a direção se comprometeu a fazer. A Advent não deu entrevista.

Como a Kroton, a Estácio passou a oferecer aos alunos uma linha de financiamento das mensalidades mantida pela própria empresa, já que os recursos públicos do Fies minguaram. Em 2017, 10% das matrículas foram financiadas. É um risco adicional ao negócio, pois pode resultar em inadimplência, mas que os especialistas consideram saudável quando limitado a 30% do total de alunos. A companhia também iniciou um projeto piloto no ensino médio, onde não atua (e onde a Kroton já está), para tentar aumentar suas receitas com a estrutura fixa que já existe (como campi e backoffice). Em oito campi no Rio de Janeiro, onde existem faculdades, começam a ser instalados cursos de ensino médio. EXAME apurou que esse ponto causa divergência entre os conselheiros, apesar de ser um projeto defendido pela direção. “Ainda temos de ver se compensa financeiramente, considerando a complexidade da gestão de uma escola e quanto isso de fato gera de caixa”, afirma um conselheiro. A falta de consenso também aparece nas discussões sobre crescimento. Para a direção, a prioridade é o ganho de eficiência, enquanto um grupo de acionistas acredita que a companhia cresce pouco — e que precisará fazer isso de forma mais ágil, organicamente e com aquisições. “Para isso acontecer, a empresa vai ter de reforçar seu time de gestão”, afirma um gestor de fundos que investe em ações da Estácio.

Pedro Thompson, de 34 anos, estava no banco BTG quando as enroladas negociações para a fusão da Estácio com a Kroton começaram. A princípio, a Kroton fez uma oferta de aquisição hostil, sem negociar diretamente com a Estácio. Alguns conselheiros, acionistas e executivos eram contra a fusão, o que gerou divergências e troca de acusações. No meio do processo, informações sigilosas sobre a negociação vazaram e foram publicadas pela imprensa. Executivos contrários à fusão acabaram saindo, incluindo o então presidente, Rogério Melzi. Thompson assumiu “provisoriamente”, segundo executivos da época, com o mandato de ficar no cargo até a fusão ser aprovada. Mas, enquanto a operação não saía, começou a propor mudanças para aumentar a rentabilidade. Com o veto do Cade, passou a colocá-las em prática, o que agradou aos analistas e aos investidores. “O Pedro está entregando resultados”, dizem dois conselheiros. As ações da Estácio dobraram de valor desde junho, enquanto as da Kroton subiram 5%, e as da Ser, 34%. Para o banco Credit Suisse, a expansão da rentabilidade da empresa depende mais de corte de custos do que de crescimento de receita — por isso, está mais nas mãos da gestão do que na dependência do ritmo do setor e da economia.

Enquanto a Estácio tenta ser a Kroton, a Kroton quer ser outra coisa — busca mimetizar empresas de referência em tecnologia, como Google e Amazon. Depois de passar dez anos comprando quase 30 empresas e ganhando eficiência no conjunto, a Kroton tem a ambição de ser a empresa de educação mais digital e inovadora do mundo. Por isso, está investindo em startups e mudando sua gestão, com equipes com maior autonomia para criar e testar pilotos — como acontece nas empresas de tecnologia. “A Estácio ainda tem muito no que mexer na fórmula de gastos. A Kroton já é muito eficiente, então só reinventado o negócio”, diz Romário Davel, sócio da consultoria Atmã Educar, especializada no setor de educação. Na projeção da corretora Santander, que tem a Estácio como principal recomendação do setor, em três anos a empresa terá uma margem de 30,7%. Se isso acontecer, pelo menos em velocidade, a cópia não sairá melhor do que o original — no passado, a Kroton levou um ano para conseguir dar um salto semelhante.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))