Cinco anos após a pandemia, shoppings viram centralidades urbanas no Brasil

O Setor se reinventa indo além dos centros de compras para fazer frente a novas formas de consumo em um desafiador cenário macro

:format(webp))

Iguatemi São Paulo: localizado na Avenida Faria Lima, o shopping foi inaugurado em 1966 (Leandro Fonseca /Exame)

Publicado em 25 de junho de 2026 às 06h00.

Última atualização em 25 de junho de 2026 às 14h19.

A pandemia de covid-19 colocou os shopping centers em um cenário digno de filmes de catástrofe. Do dia para a noite, esses movimentados centros de compras foram quase completamente esvaziados pelas regras de distanciamento social. Decretos de governos e prefeituras proibiam o funcionamento do comércio que não fosse de primeira necessidade.

Apenas farmácias e supermercados se mantinham abertos, além das cozinhas dos restaurantes e lanchonetes das praças de alimentação. Fila, só mesmo a dos entregadores de delivery, que atendiam a população confinada. Não surpreende que hoje os shoppings queiram utilizar ao máximo os espaços que possuem, indo muito além do varejo tradicional.

“Muitos falavam que era o fim dos shoppings e do comércio físico”, lembra Glauco Humai, presidente da Associação Brasileira de Shopping Centers (Abrasce).

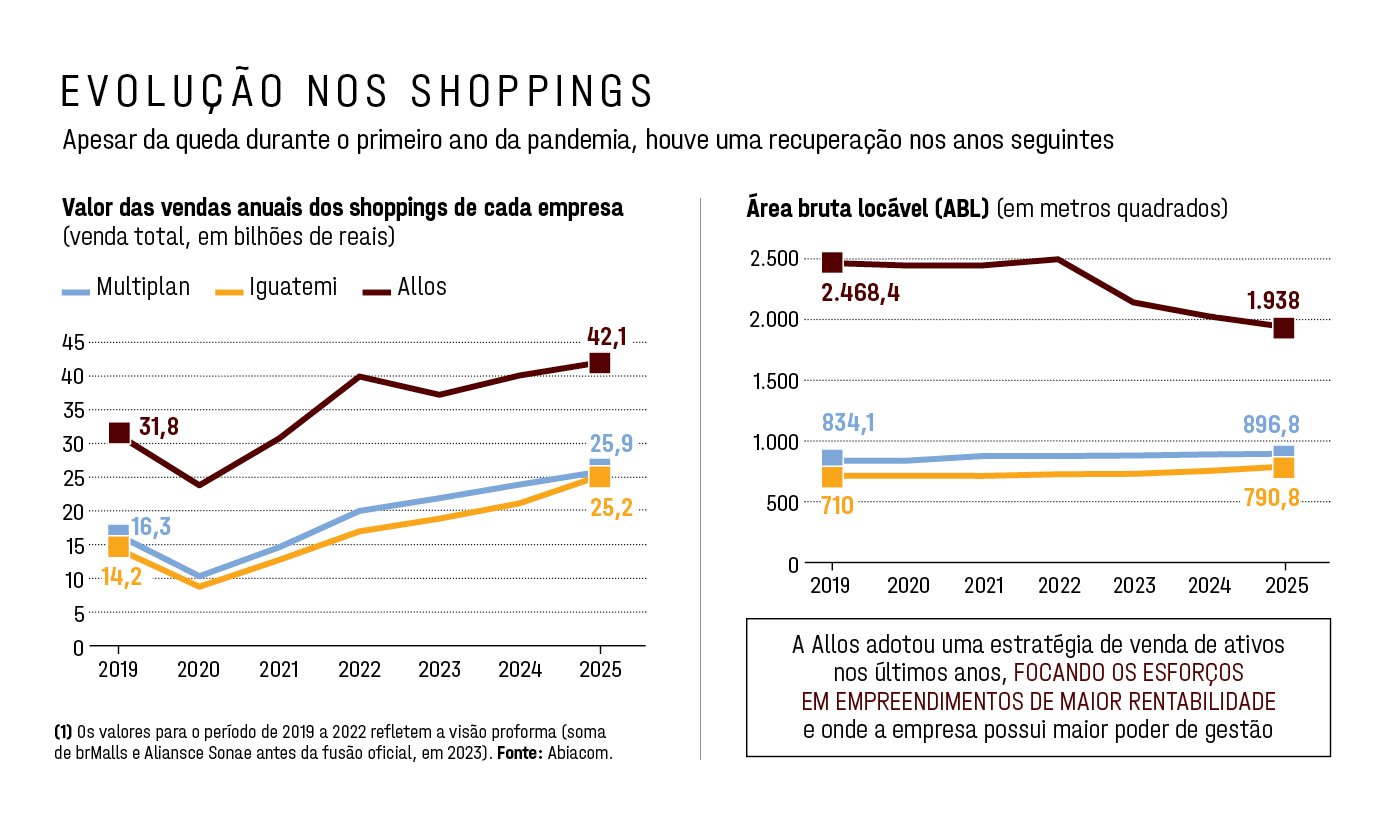

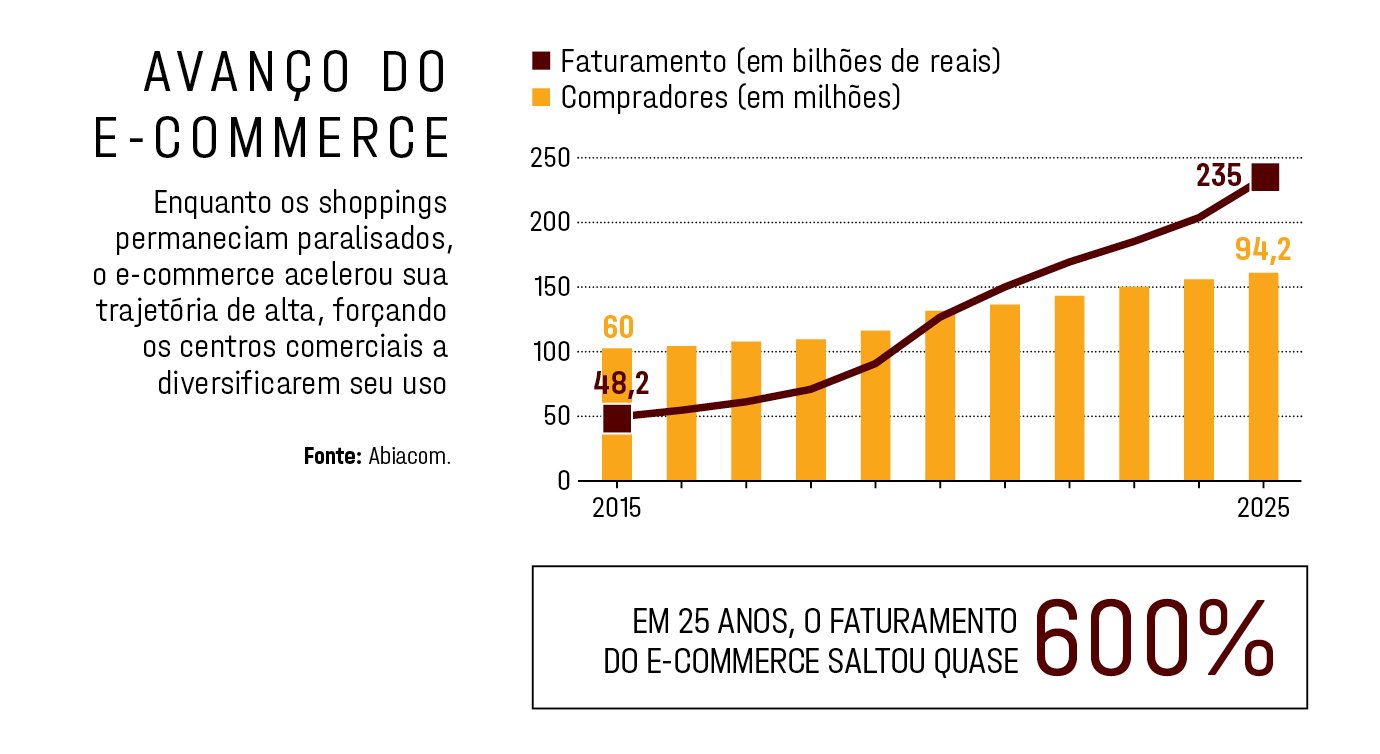

Os números à época não eram nada animadores. Em 2020, os balanços das administradoras listadas em bolsa mostraram vendas reduzidas quase à metade das cifras registradas em 2019 (veja gráfico abaixo). A população perdeu poder de compra, e a economia sofreu uma retração de mais de 3%. Em paralelo, com a loja física fechada, o consumo ganhou uma nova dinâmica.

Eduardo Kaminitz Peres, CEO da Multiplan: “Sempre entendemos que o conjunto vale mais do que a soma das partes” (Multiplan/Divulgação)

O e-commerce se firmou como novo protagonista de uma corrida que já tinha começado anos antes. No mesmo período em que as vendas dos shoppings despencaram, o faturamento do comércio digital no Brasil saltou de 90 bilhões para 126,4 bilhões de reais.

“Houve um determinado momento em que praticamente todas as administradoras começaram a pensar como poderiam acessar o consumidor final à distância”, afirma Frederico Youssef, diretor geral da Alqia, administradora de shoppings como o Bossa Nova Mall, no Rio de Janeiro, e o Granja Vianna, em São Paulo. “Ainda hoje, é difícil uma pessoa, na sua jornada de compra, entrar no site de algum shopping e efetivamente comprar”, complementa.

Os prognósticos não eram dos mais otimistas, mas os shoppings provaram com números sua resistência a mudanças. As administradoras da bolsa reciclaram seus portfólios mirando os ativos mais rentáveis. No ano passado, os shoppings de Allos, Multiplan e Iguatemi somaram quase 100 bilhões de reais em vendas totais — em 2019, antes de qualquer paralisação, essa cifra não chegava nem a 70 bilhões de reais.

Segundo a Abrasce, mais da metade dos shoppings brasileiros passa por algum processo de retrofit ou de expansão, refletindo no tempo médio de permanência dos consumidores. “Atualmente, eles passam 3 horas e 20 minutos dentro de um shopping center. Há 20 anos, a média era de aproximadamente uma hora”, afirma Humai.

Metamorfose à brasileira

Os centros comerciais brasileiros já nasceram com DNA multiúso. O foco nunca foi apenas comprar, como ocorria em muitos shoppings dos Estados Unidos. O que importava era o fluxo de pessoas, além da boa localização.

“Os shoppings americanos são distantes da vida das pessoas. As nossas centralidades são muito mais fortes, cravadas nos principais mercados dentro das cidades. Assim como percebemos lá atrás que os restaurantes eram importantes, uma questão de convivência. Tudo para que o cliente tenha mais motivos para ficar mais tempo dentro do shopping”, explica Ciro Zica Neto, CEO do Iguatemi.

Ciro Zica Neto, CEO do Iguatemi: “Visamos transformar shoppings em verdadeiras centralidades urbanas” (Leandro Fonseca/Exame)

No Iguatemi, o diferencial também passa pelo luxo. Neto destaca a curadoria dos shoppings sempre cuidadosa, tornando os empreendimentos do grupo a porta para marcas internacionais no Brasil. E a pandemia acelerou ainda mais o consumo de luxo dentro do país. Hoje, um terço dos lojistas dos shoppings Iguatemi é de marcas internacionais. Mas, além do luxo, a companhia também está atenta às tendências, tudo atrás do fluxo. Não por acaso, a varejista sueca H&M desembarcou no país pelo Shopping Iguatemi São Paulo.

“No fim, conseguimos unir curadoria ao tráfego. Algo que é meio dicotômico, já que o luxo traz menos gente, mas mais conversão e maior tíquete médio. Isso acontece pela nossa localização, sobretudo no mercado de São Paulo. Estamos perto das avenidas Paulista, Faria Lima, Juscelino Kubitschek e Berrini”, explica o CEO.

Essa combinação está por trás da Iguatemi i-Retail, empresa criada em 2009. Trata-se da frente de negócios do grupo voltada para a representação, operação e incubação de marcas internacionais de luxo no Brasil. Foi por meio dessa unidade que os shoppings da bandeira passaram a operar lojas como Polo Ralph Lauren e Christian Louboutin. E a estratégia vai além do varejo tradicional, incluindo eventos e experiências exclusivas.

Outro contraste com os EUA também explica a resiliência dos shoppings brasileiros. Lá, uma expansão desenfreada de centros comerciais resultou em excesso de oferta, com mais metros quadrados de varejo por habitante do que a demanda absorveria. Para Rafael Sales, CEO da Allos, o Brasil nunca sofreu desse mal.

“O capital aqui é caro e escasso. A falta de dinheiro e a dificuldade de investimento impediram que se construíssem shoppings em excesso, o que torna o mercado brasileiro muito mais equilibrado e menos vulnerável a crises de vacância”, diz.

O pioneirismo da Allos, à época como Aliansce, nos principais centros urbanos do país também protegeu a companhia. “O negócio de shopping no Brasil já começou muito diferente de outros lugares. Os nossos ficam cravados nas cidades e ajudam a organizar a vida urbana. A pandemia foi um processo de aceleração dessa relevância, mostrando que a nossa função vai muito além de ser um local de compras”, afirma Sales. Após a fusão com a brMalls, em 2023, a Allos adotou uma estratégia de revitalização e adensamento urbano, transformando terrenos adjacentes em complexos multiúso e bairros residenciais planejados, com o objetivo de gerar recorrência para os lojistas.

Rafael Sales, CEO da Allos: “A falta de dinheiro impediu que se construíssem shoppings em excesso no Brasil” (Leandro Fonseca/Exame)

A Multiplan também esteve à frente de seu tempo. Na década de 1980, a companhia já colocava em prática a estratégia de incluir cinemas em seus shoppings, enfrentando ceticismo de consultores americanos e canadenses.

“Eles diziam que aquilo não se pagava. Mas acreditávamos que o entretenimento era fundamental para atrair pessoas. O cinema não tinha a maior rentabilidade, mas sempre entendemos que o conjunto vale mais do que a soma das partes”, afirma Eduardo Kaminitz Peres, CEO da companhia. Nos Estados Unidos e no Canadá, os cinemas costumam ficar apartados do shopping, como em estacionamentos adjacentes. “Os canadenses ficavam espantados. Não viam só os cinemas dentro dos shoppings, mas também escolas de inglês, academias... o que virou um diferencial”, explica Adriano Mantesso, diretor de real estate da Tivio Capital. Para Glauco Humai, o Brasil é vanguarda em mix. “Os EUA têm quase todos os espaços ocupados por lojas. Você não tem em outro país do mundo um posto da Polícia Federal dentro de um shopping”, exemplifica. A característica se tornou um ponto forte para momentos de crise do varejo.

Três décadas depois, a aposta em criar fluxo com cinemas se tornou uma estratégia ainda mais ampla. A companhia administra 20 shoppings e dois complexos empresariais, utilizando seu banco de terrenos, de cerca de 864.000 metros quadrados, para desenvolver residenciais e comerciais ao redor dos shoppings. Vez ou outra, essas iniciativas são realizadas em parceria com incorporadoras, como no caso da MRV, no bairro de Jacarepaguá, no Rio. A incorporadora vai construir oito torres residenciais em terrenos da Multiplan localizados ao lado do ParkJacarepaguá. A operação será realizada por meio de uma permuta financeira: em vez de vender o terreno, a Multiplan receberá um percentual das vendas realizadas pela incorporadora. “Não adianta você ficar sentado em cima do terreno. Aquilo representa dinheiro parado e custos. Nosso objetivo é gerar tráfego de recorrência para os shoppings”, diz Peres. O Golden Lake, em Porto Alegre, é um empreendimento desenvolvido integralmente pela Multiplan. Ele segue o conceito de bairro privativo, adjacente ao BarraShoppingSul. O objetivo é desenvolver a região inteira, repetindo a abordagem adotada historicamente na Barra e no Morumbi.

Manauara Shopping: um dos principais centros de compras e lazer de Manaus, localizado no bairro nobre de Adrianópolis (Allos/Divulgação)

A criação do fluxo

Para Neto, CEO do Iguatemi, não dá mais para conceber um shopping pensando apenas no varejo tradicional. “Nossa expansão está inserida em um ciclo robusto de investimentos que visa transformar shoppings em verdadeiras centralidades urbanas”, afirma. Atualmente, a companhia se concentra em quatro frentes de expansão e revitalização. No Iguatemi Brasília, está em curso uma ampliação de 50% da área bruta locável (ABL), incluindo um novo espaço de eventos para uso próprio ou locação. Em São Paulo, o Shopping Iguatemi, um dos ativos mais produtivos do país, também passa por um projeto de expansão. Já o Market Place Iguatemi, também na capital paulista, recebe uma reforma completa. Paralelamente, o pilar de complexos multiúso avança com a integração de torres comerciais e residenciais aos ativos — como a torre recém-entregue no Galleria Shopping e a que está em construção no Iguatemi Campinas, ambos em Campinas. Ao lado deste último, está o desenvolvimento do bairro Casa Figueira, projeto que ocupa 1 milhão de metros quadrados, dos quais 300.000 metros quadrados são destinados a um parque linear com infraestrutura completa. O bairro foi concebido para abrigar até 100 torres, atraindo cerca de 50.000 pessoas.

Centro de distribuição do Mercado Livre: durante a pandemia, o e-commerce se firmou como novo protagonista de uma corrida que havia começado alguns anos antes (Leandro Fonseca/Exame)

A Allos também está empenhada na criação de minicidades. O Parque D. Pedro Shopping, em Campinas, é um exemplo da estratégia. Há a previsão de 17 torres em terrenos do estacionamento do ativo, com um potencial total de valor geral de vendas (VGV) estimado em pelo menos 4,5 bilhões de reais, correspondendo a cerca de 300.000 metros quadrados de área privativa. A primeira fase já recebeu licenças para duas torres — uma laje corporativa Triple A de 25.000 metros quadrados e um hotel de 5.000 metros quadrados —, e estima-se que aproximadamente 30.000 pessoas, entre residentes e trabalhadores, vão circular diariamente pelo complexo, garantindo um fluxo constante para os lojistas.

Assim como o projeto da Multiplan em Jacarepaguá, as primeiras torres serão construídas em permuta financeira com parceiros. A Áurea será a parceira para a torre corporativa, enquanto a Diamond entra no negócio com a incorporação do hotel. O investimento é feito integralmente pelos parceiros, e o percentual de participação da Allos no VGV fica entre 15% e 22%. No Shopping da Bahia, localizado em Salvador, após oito anos de esforço para consolidar terrenos adjacentes, a Allos lançou seis torres residenciais em parceria com a Moura Dubeux. Seis de sete torres já foram formalizadas e estão estritamente dedicadas a uso residencial. A ideia é garantir que, mesmo após o fim da receita de incorporação, o shopping mantenha fluxo permanente de consumidores provenientes dos novos moradores.

Foco nas expansões

Entre 2007 e 2010, o setor de shoppings viveu um período de fartura de recursos, com múltiplas aberturas de capital que permitiram às empresas investir no crescimento, via aquisições e desenvolvimento de shoppings do zero. A abundância também gerou desafios. “Muitos shoppings foram construídos em locais que nem sempre eram ideais, e a falta de know-how específico levou a decisões equivocadas sobre investimentos”, opina Frederico Youssef.

Hoje, a escassez de capital força as administradoras a adotarem uma estratégia mais eficiente: em vez de criar novos shoppings do zero, priorizam a expansão e revitalização de ativos consolidados. Rafael Sales, da Allos, define essa abordagem como uma profecia autorrealizável. Ao ampliar um shopping existente, a empresa ocupa a demanda da região, reduzindo espaço e incentivo para que concorrentes construam novos empreendimentos. Alexandre Machado, sócio da Hedge Investments, acredita que, com o adensamento urbano atual, as oportunidades para novos empreendimentos são limitadas, tornando a expansão e o desenvolvimento de ativos consolidados a opção mais segura e rentável.

“Em qualquer projeto de greenfield, quanto mais longo o prazo, mais suscetível a crises e intempéries ele se torna”, explica. Por outro lado, expandir um ativo existente é mais barato. “Você já tem o terreno, já conhece o hábito de consumo e tem referências de aluguel. O risco cai bastante.” O resultado são menos ativos, mas suficientemente atraentes para que os consumidores permaneçam em média mais de três horas, mesmo em uma era de constante conectividade digital.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))