Onde investir na crise

A EXAME consultou 30 especialistas, e a principal conclusão é que mesmo em meio a esta tragédia há boas oportunidades de crescer ou reduzir perdas

:format(webp))

Ilustração: Sérgio Bergocce / (Arte/Exame)

Da Redação

Publicado em 23 de abril de 2020 às 05h30.

Última atualização em 12 de fevereiro de 2021 às 13h15.

O ano de 2020 começou agitado para os investidores já nas primeiras 48 horas. Em 2 de janeiro, um ataque dos Estados Unidos ao aeroporto de Bagdá, capital do Iraque, matou o comandante iraniano Qassem Soleimani. O general era um dos homens mais poderosos do Irã, e à sua morte seguiu-se uma grande onda de medo de uma guerra nuclear que fez o petróleo disparar e as bolsas de valores despencar. Mas, em poucas semanas, com uma troca de ameaças entre Teerã e Washington, a tensão arrefeceu.

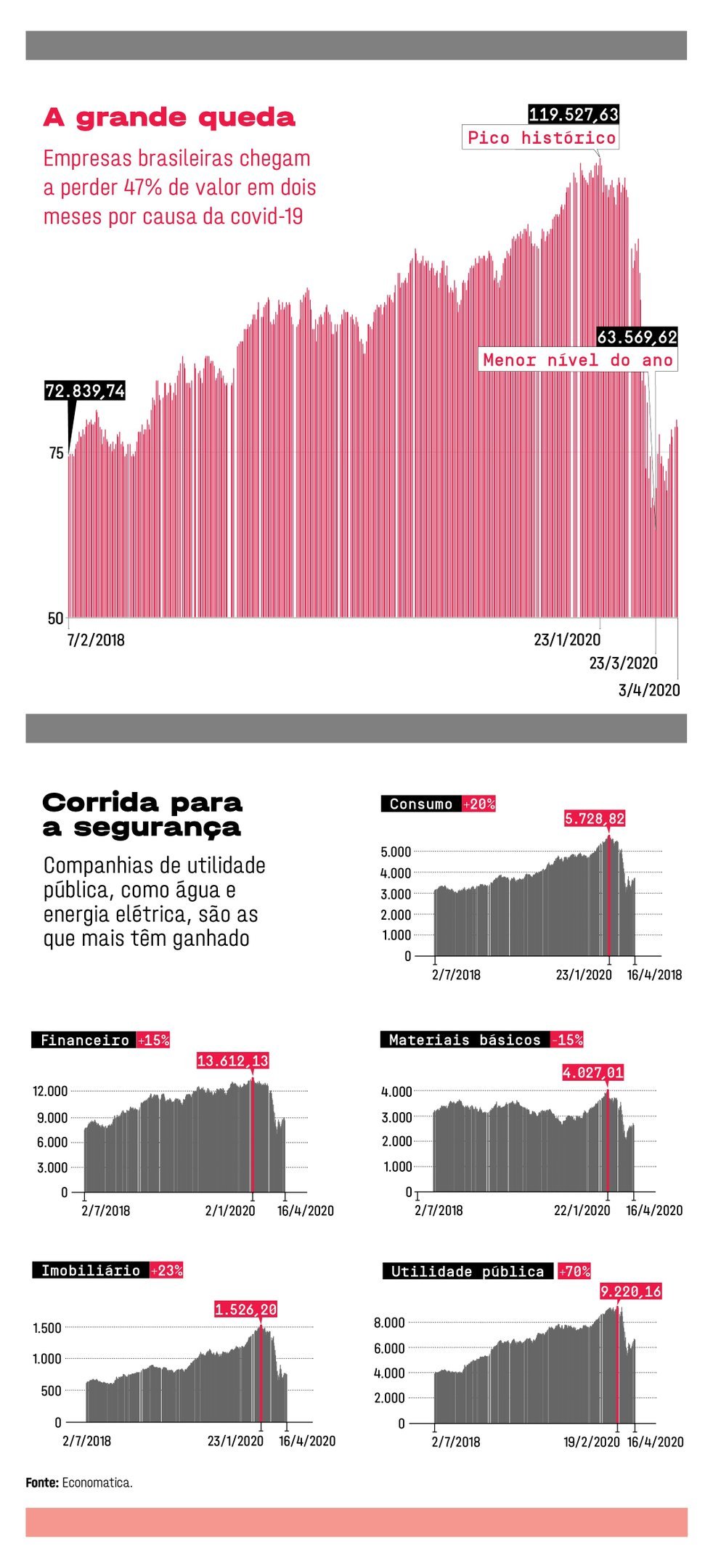

O Ibovespa, principal índice acionário da bolsa brasileira B3, atingiu seu pico histórico: 119.527 pontos. Depois de um ano de Jair Bolsonaro como presidente da República e poucas promessas de reforma da economia do país cumpridas, os investidores apostavam que o terreno estava pronto para medidas mais ambiciosas por parte do governo e a atividade começaria a acelerar. Ninguém podia prever a tragédia que estava a caminho.

A rápida disseminação do novo coronavírus da China para o resto do mundo ceifou milhões de vidas e travou a economia violentamente. Ainda há pouca visibilidade sobre quando a pandemia da infecção respiratória covid-19 será domada e os países poderão gradualmente tentar retomar as atividades. Essa incerteza torna muito difícil calcular o valor dos negócios e o preço justo de ativos tangíveis e financeiros, o que deixa os investidores perdidos, sem saber o que fazer para cuidar de seu dinheiro.

A EXAME consultou 30 especialistas para buscar algumas respostas. A principal conclusão é que mesmo em meio a esta tragédia — que pode piorar antes de melhorar — há boas oportunidades de expandir o patrimônio — ou de evitar perdas. Basta saber como aproveitar. “A volatilidade no curto prazo deve seguir alta, então é necessário manter a prudência. Mas quem tiver um horizonte de longo prazo e perceber a importância de conhecer mais sobre os investimentos vai conseguir encontrar ativos atraentes por bons preços”, diz Renato Mimica, diretor da EXAME Research, o braço de análise de investimentos da EXAME.

Para o investidor brasileiro, a principal lição deste conturbado quadrimestre é que é essencial estar bem informado para conseguir proteger e fazer crescer seus recursos. A esperança que o Brasil finalmente cumprisse seu potencial de crescimento levou 1,2 milhão de novos investidores à B3 em dois anos e meio, na maior corrida para a bolsa já vista. A queda da taxa básica de juro Selic de 14,25% ao ano para 3,75% nesse período forçou os investidores a procurar alternativas de maior retorno potencial — e também de maior risco.

Naturalmente, em tempos de euforia, todo mundo baixa um pouco a guarda, e só quando os ativos começaram a derreter muita gente teve uma surpresa negativa: não entendia como o arrefecimento da economia podia atingir uma empresa da qual é acionista ou diminuir o valor de sua cota de fundo de investimento imobiliário. A boa notícia é que o batismo de fogo vai deixar mais esperto quem se interessar em aprender. “Ninguém chega a um supermercado perguntando o que tem de bom para comer para decidir assim o que comprar. O mesmo vale para os investimentos: é preciso saber o que buscar”, afirma Juliana Machado, especialista em fundos de investimento da EXAME Research.

A recomendação em um momento como este é ser mais cauteloso do que o normal. Em termos práticos, isso significa, em primeiro lugar, analisar como ficariam as contas da família em caso de emergência, porque as incertezas sobre os rumos da pandemia e da atividade econômica estão altíssimas. É uma boa ocasião para relembrar as coberturas do plano de saúde e do seguro de vida dos responsáveis pelo orçamento. Pelas regras tradicionais, mortes pela covid-19 não seriam indenizadas, mas algumas seguradoras, como a do Banco do Brasil, resolveram abrir uma exceção. É essencial também reforçar a reserva de emergência. Geralmente, os planejadores financeiros recomendam ter guardado o valor equivalente a despesas de três a seis meses.

Agora é melhor separar a soma de pelo menos 12 meses, colocando-a em uma aplicação que possa ser acionada imediatamente — como a poupança ou um fundo de renda fixa de liquidez diária. Se as contas já não estão fechando, renegociar as despesas pode ajudar a dar mais tranquilidade. Algumas escolas particulares no país vêm concedendo descontos nas mensalidades enquanto as aulas estão suspensas ou são realizadas à distância. Proprietários de imóveis podem combinar um abatimento com os inquilinos. A Justiça de estados como São Paulo, Rio de Janeiro e Pernambuco proibiu o corte de serviços essenciais de telecomunicações, energia elétrica e água em caso de inadimplência, mas sem um planejamento esses boletos poderão virar uma bola de neve quando a crise acabar.

- (Arte/Exame)

Somente quando tiver segurança sobre suas finanças no curto prazo o investidor deverá pensar em como multiplicar o dinheiro. Ainda assim, de maneira mais cuidadosa. Não é hora de virar day trader (investidor semiprofissional que compra e vende ações na bolsa no mesmo dia, tentando ganhar a diferença). Menos ainda de operar alavancado, ou seja, pegando recursos emprestados com a corretora para comprar ativos. Da mesma maneira que pode ampliar os lucros, essa ferramenta exacerba as perdas.

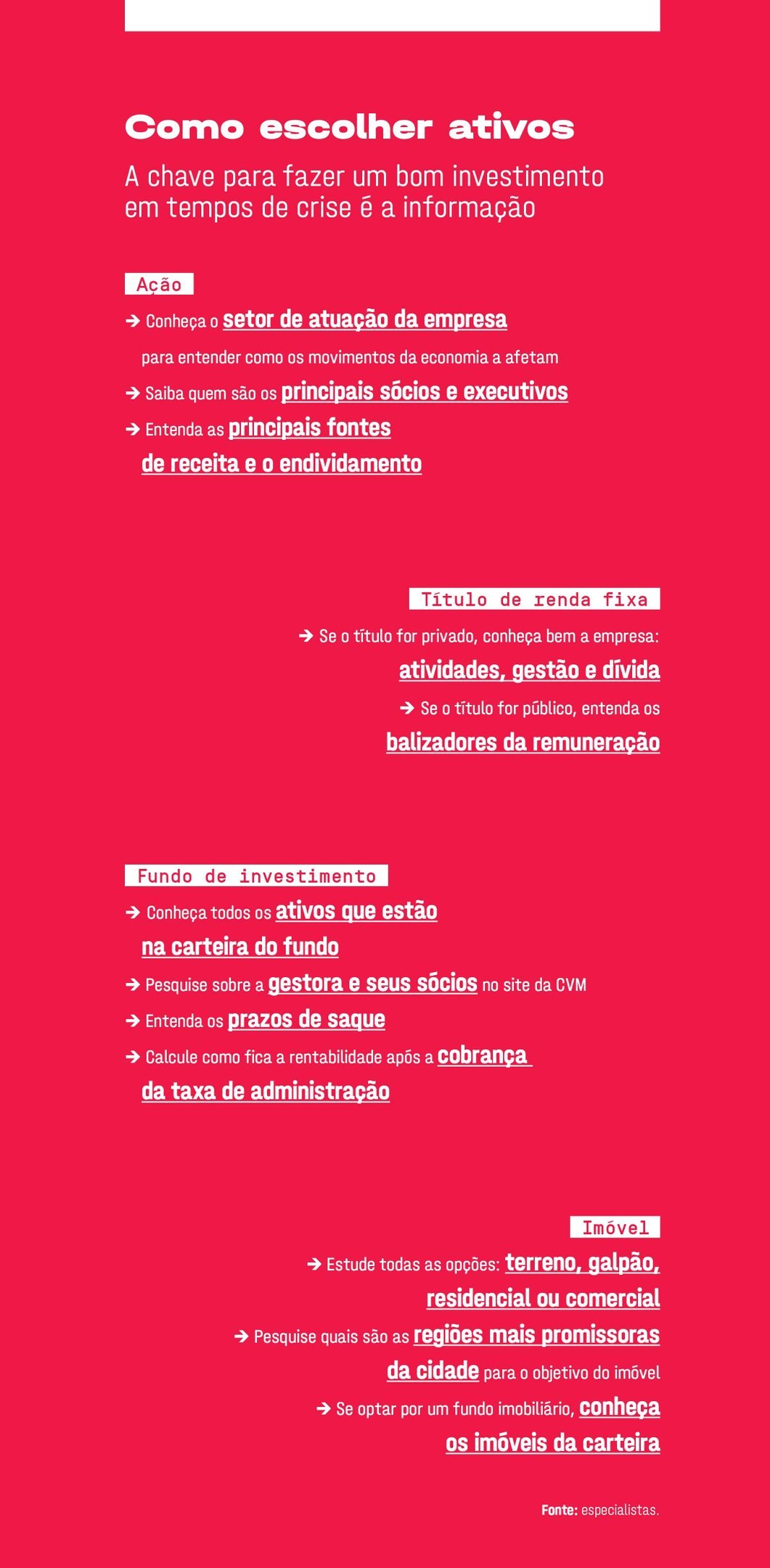

O investidor precisa conhecer bem seu perfil de risco. Ao entrar em uma aplicação, antes de pensar em quanto gostaria de ganhar, deve ter em mente quanto aceitaria perder. Esse cálculo exige clareza sobre seus objetivos — comprar um carro no ano que vem, dar entrada em um apartamento daqui a três anos ou se aposentar em uma cidade praiana. Alguns ativos são mais voláteis, oscilando bastante de preço no curto prazo, portanto valem a pena para realizar sonhos mais à frente. Importante para balancear os riscos a qualquer tempo, a diversificação da carteira neste momento se torna fundamental.

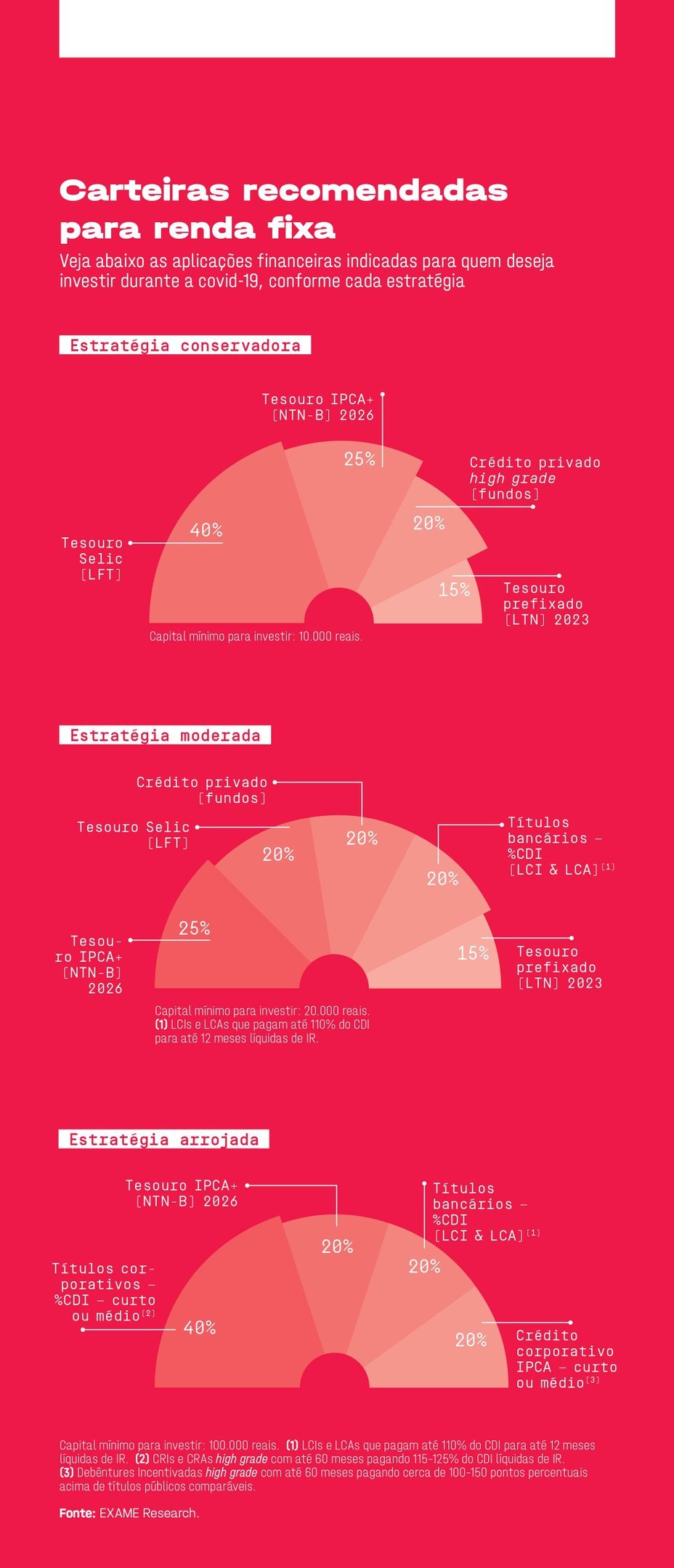

Como a combinação possível de fatores que influenciam os investimentos é infinita, a melhor carteira é diferente para cada investidor. Mas, com base na análise individual de perfil e desejos, é possível começar a montar um portfólio, levando em consideração os parâmetros seguintes. A maior parcela deve ficar em aplicações conservadoras, como a renda fixa pós-fixada — títulos que têm seu retorno definido no vencimento.

Dependendo do investidor, essa fatia pode corresponder a uma porcentagem de 25% a 50% da carteira — quanto mais conservador, maior. Continuando a montagem, uma parcela de 10% a 25% pode ficar em renda fixa atrelada à inflação — por exemplo, fundos ou títulos do Tesouro Nacional que acompanham a variação do Índice de Preços ao Consumidor Amplo, medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e considerado a referência no país. Tomando um pouco mais de risco, pode-se aplicar de 20% a 30% em fundos multimercado com estratégia macro, baseada em indicadores e cenários macroeconômicos de médio e longo prazo.

Por fim, a menor fatia da carteira, de 5% a 35%, pode ser alocada em fundos de ações mais arriscados. O mercado financeiro sofisticou-se bastante nos últimos anos. Então, para quem realmente estiver disposto a diversificar, existem opções de ativos mais excêntricas, como fundos que investem em florestas. Entre as alternativas de menor risco há os imóveis.

- (Arte/Exame)

Depois de olhar para dentro, é hora de olhar para fora. Entender quais são as principais dúvidas a respeito da crise atual e traçar evoluções possíveis ajuda muito na escolha dos ativos para a carteira. As dúvidas sobre o desenrolar da crise são enormes, mas pelo menos identificáveis. Primeiro, qual vai ser o ritmo de contágio e de mortes daqui para a frente. Na Espanha e na Itália, os indicadores mais recentes apontam para uma desaceleração. Nos Estados Unidos também parece que o pico da curva ficou para trás.

O Brasil ainda se encontra na fase ascendente dos casos, segundo alertam os especialistas em saúde pública. Assim, a quarentena para reduzir a circulação do vírus e evitar o colapso do sistema de saúde pública, que vem desde meados de março, deve se estender até, no mínimo, o final de maio. As perdas para a economia estão se avolumando. De acordo com a Associação Brasileira de Lojistas de Shopping, em pouco mais de 40 dias de portas fechadas os prejuízos chegam a 20 bilhões de reais.

Se no começo de 2020 projetavam alta de 2,3% para o produto interno bruto brasileiro neste ano, os analistas do mercado financeiro consultados pelo Banco Central em sua pesquisa semanal Focus estimavam retração de 2,96% no início da terceira semana de abril. Há estimativas de recuo de 9%. O real tamanho da contração depende exatamente de quanto tempo vai durar a quarentena, por isso qualquer notícia sobre o desenrolar da pandemia pode mexer com o valor dos ativos.

As informações sobre os tratamentos para a covid-19 também servirão para balizar os preços. Cientistas do mundo inteiro estão pesquisando o efeito que medicamentos já aprovados para combater outras doenças — como a hidroxicloroquina, receitada para a malária, e o remdesivir, usado contra o ebola — pode ter sobre o novo coronavírus. A solução para deter a atual pandemia é uma vacina contra o vírus, mas não se sabe quando estará disponível. Até 2021 é bastante provável que o mundo alterne períodos de abertura com outros de isolamento a fim de reprimir novas ondas de contágio — o que permite prever que a retomada da atividade vai se dar gradualmente.

Nesse horizonte, a atuação dos governos em todo o mundo vai ser decisiva para determinar a velocidade de recuperação de cada país. Cientes disso, os grandes investidores internacionais estão deixando países como o Brasil e comprando ações nos Estados Unidos. O governo do presidente Donald Trump já anunciou estímulos de mais de 2 trilhões de dólares para amortecer o impacto da pandemia no país, enquanto o governo brasileiro disponibilizou cerca de 150 bilhões de reais e tem se mostrado lento em fazer chegar a ajuda aos mais pobres. Desde que atingiu o menor patamar do ano em 23 de março, o índice acionário S&P 500, o maior do mercado americano, avançou 26%.

O Ibovespa ganhou 29%, porém foi impulsionado pelo investidor local. Enquanto os estrangeiros tiraram 65,5 bilhões de reais da B3 neste ano, o número de brasileiros registrados para operar na bolsa subiu 33%, para 2,2 milhões. A queda acumulada de 47% entre o pico de janeiro e o vale de março permitiu que muitos investidores que não tinham embarcado na trajetória de alta — iniciada quando Bolsonaro começou a se mostrar um candidato competitivo nas eleições presidenciais, em julho de 2018 — agora entrassem na bolsa ou reforçassem suas posições, comprando mais barato as ações de empresas resilientes.

Em uma crise, principalmente a provocada por um fator tão imprevisível, os investidores são tomados por um pânico que os faz vender os papéis indiscriminadamente. Todas as empresas, estejam elas em boas condições ou não de enfrentar a tempestade, acabam sofrendo bastante. No movimento de recuperação, as que têm as finanças em melhor situação, com receita diversificada e dívida baixa, além de uma administração competente, tendem a valorizar-se mais rapidamente.

A favor da recuperação do país também está a taxa de juro em patamar baixo, que favorece a tomada de empréstimos por empresas e consumidores. “Apesar da gravidade da situação, existem motivos para esperança no pós-crise”, afirma Marco Tulli Siqueira, diretor da corretora Necton. Daí a importância de o investidor dedicar seu tempo agora a estudar mais sobre as alternativas de aplicações (leia o artigo de Florian Bartunek).

No mercado de renda fixa também é essencial conhecer as empresas emissoras dos títulos de dívida para saber qual é o risco de darem um calote. Entrando em um fundo de investimento, o cotista precisa analisar cada papel que está incluído na carteira e se informar sobre os gestores — seu currículo e sua visão de mundo. Uma tendência para os investimentos que vêm ganhando mais força com a crise em todo o mundo é a de aplicação em companhias ambiental e socialmente responsáveis. Se esses valores forem relevantes para o investidor, ele vai se dar melhor com um gestor que acredite nas mesmas diretrizes.

Ao escancarar como a economia funciona na prática e como cada ente que participa dela é atingido pelas mudanças no vento, a pandemia da covid-19 está ensinando muito sobre o mercado de imóveis, de trabalho, de moedas, de matérias-primas e de serviços. Nas páginas seguintes, a EXAME explica em detalhes as estratégias e as perspectivas para cada tipo de ativo — renda fixa, variável, imóveis e outros —, mostrando como o investidor pode usar o doloroso aprendizado de uma catástrofe para se fortalecer financeiramente no futuro, já que outras crises certamente virão.

A pandemia provocou um aumento dos retornos pagos a investidores em títulos de crédito privado. Esses títulos de dívida de empresas são uma grande oportunidade para quem busca manter retornos atraentes em aplicações de renda fixa e já tem uma reserva de emergência.

É um consenso entre os gestores e os analistas de que não há, até agora, um aumento relevante do risco de crédito das empresas, especialmente dos melhores títulos de crédito, chamados de high grade e emitidos por empresas capitalizadas e consolidadas. A maioria dos fundos de crédito privado, que estão sofrendo resgates constantes, da ordem de 47 bilhões de reais apenas em março, carrega esse tipo de título. Os também chamados créditos triple A pertencem a empresas como Localiza, Itaú, Gerdau e Petrobras e a setores como o de energia elétrica. Como são os melhores ativos de crédito privado e têm mais liquidez, em um momento de pressão vendedora dos fundos no mercado, eles sofrem mais, porém isso não significa que seu risco aumentou.

Emissões de debêntures recentes mostram como os prêmios aumentaram no mercado. Antes da crise, era normal que essas empresas pagassem uma taxa equivalente a CDI + 1% ou 1,5% (127% a 140% do CDI). Contudo, títulos da rede de laboratórios Fleury foram emitidos a CDI + 4% (208% do CDI). Gestores apontam que no atual cenário o prêmio pago por esses títulos poderia subir para algo entre CDI + 1,5% e 2%, mais do que CDI + 4% é um movimento excessivo. Portanto, a depreciação das cotas desses fundos, na visão desses profissionais, é gerada por um evento de liquidez, e não por fundamentos. A crise atingiu principalmente os fundos que tinham liquidez diária. Neles, em um momento de resgates, os gestores são obrigados a vender títulos de forma muito rápida, naturalmente bem abaixo do preço. Essa janela de oportunidades no crédito privado é relativamente curta. Em pouco mais de um mês já houve recuperação nos preços, e a expectativa de gestores é que se recuperem ainda mais em poucos meses.

Além de registrar atualmente um risco baixo de crédito, alguns gestores, como Ulisses Nehmi, presidente da Sparta, defendem a tese de que grandes empresas podem ainda sair mais fortalecidas da crise, à custa das pequenas e médias que não sobreviverão. “No Brasil, por causa da desigualdade social, em uma crise o pobre fica mais pobre e o rico mais rico. E isso é uma verdade também no mundo corporativo. As grandes empresas vão sofrer menos do que as pequenas. Acredito, portanto, que seja a maior oportunidade em crédito privado em 20 anos: os investidores poderão ganhar de 5% a 10% adicionais pelo simples fato de os preços voltarem ao normal, com nível baixo de risco. As empresas poderão reduzir os dividendos distribuídos a acionistas, mas não vão deixar de pagar credores”, diz Nehmi.

- (Arte/Exame)

Para investidores com estratégia conservadora e moderada, gestores e analistas recomendam que a aplicação em crédito privado seja feita via fundos. Com uma carteira pulverizada, que pode ter mais de 100 títulos, o gestor consegue diminuir o risco de liquidez, e cada aplicação passa por uma análise de crédito antes de entrar na carteira. Quem já tem dinheiro aplicado em fundos de crédito privado não deve resgatar as cotas, se possível, segundo William Eid, professor de finanças na Fundação Getulio Vargas.

“Quais serão as alternativas de vencimento conservadoras que vão repor o valor perdido? Um fundo sem risco está pagando 3,5% ao ano. Ou seja, pode demorar seis anos para recuperar uma perda de 30%, por exemplo”, afirma. Para quem ainda não investe em crédito privado, a recomendação é ir atrás do fundo com títulos de vencimento curto ou médio, já que, quanto maior a duração dos títulos, maior a sensibilidade a taxas de juro e volatilidade. É interessante também buscar fundos com cotas muito depreciadas e boa gestão, que têm baixo risco-retorno. A pesquisa tem de ser ativa e inclui olhar o que o fundo está carregando na carteira.

Marcelo Pacheco, diretor de gestão de ativos da BB DTVM, também aponta como oportunidade as Letras Financeiras (LFs) de bancos de primeira linha, que estão pagando taxas maiores. “Como são ativos líquidos e com risco de crédito baixo, são bancos capitalizados e o BC é atuante, com uma estabilização mínima a expectativa é que os preços voltem ao normal.” Esses ativos são indicados para investidores com estratégia mais arrojada porque eles não são cobertos pelo FGC. Além disso, são difíceis de ser acessados pelo investidor de menor porte.

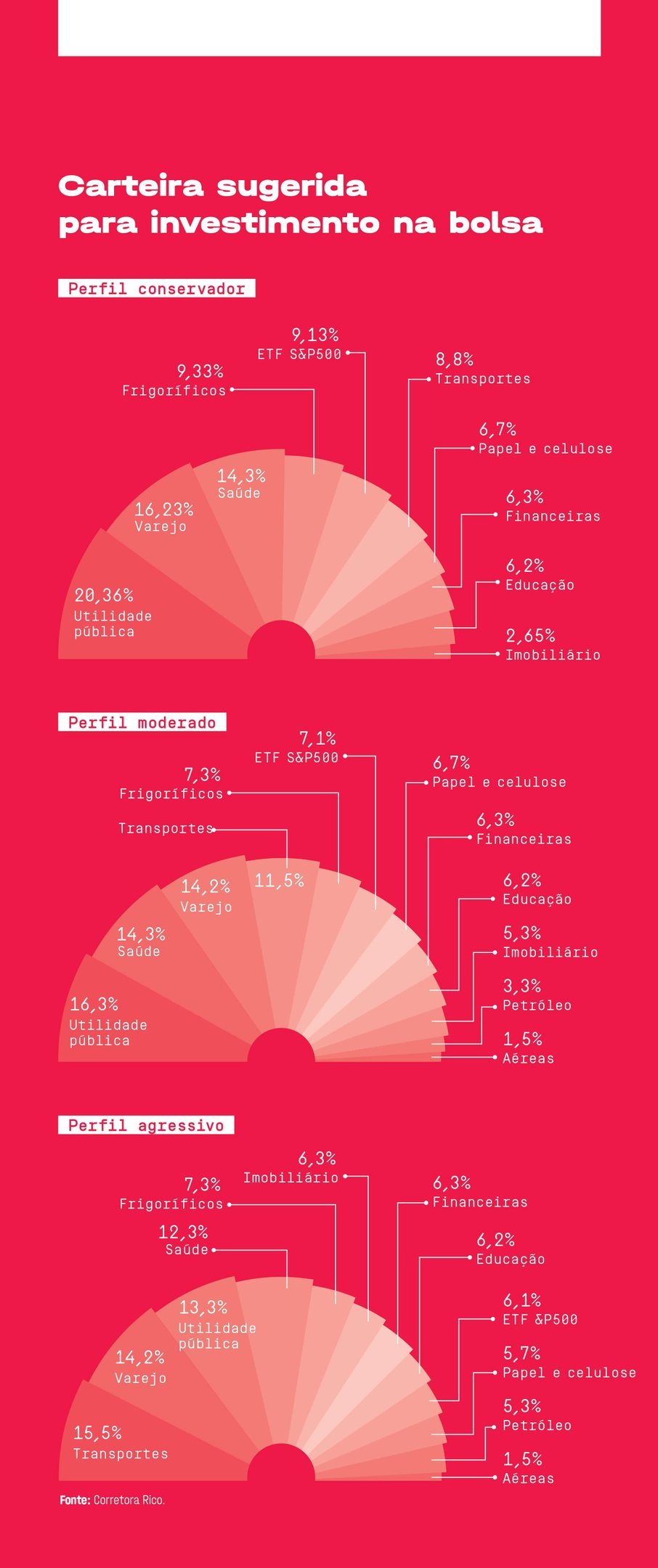

Desde o final de março, as bolsas de valores em todo o mundo se recuperaram um pouco do tombo sofrido no início do ano. A maior parte dos gestores e dos analistas vê oportunidades neste momento, mas pouquíssimos arriscam-se a afirmar que o pior ficou para trás. A palavra que virou mantra agora é “seletividade”. Para a maioria dos especialistas, podem ser mais promissoras as empresas líderes em seus setores e com bastante dinheiro em caixa para conseguir sobreviver à crise. “As grandes companhias tendem a consolidar-se no pós-crise porque podem comprar as que ficaram fragilizadas”, afirma Thiago Salomão, analista da Rico Investimentos.

Nesta crise, os grandes bancos voltaram a ganhar espaço na carteira dos investidores. Se antes sua posição podia ser ameaçada pelas fintechs, a crise os fortaleceu. “As fintechs têm baixa rentabilidade e dependem mais da injeção de capital contínua, o que pode tornar o atual ambiente mais difícil para elas”, diz Luiz Felipe Amaral, gestor da Equitas Investimentos. Não que os bancões não vão sentir os efeitos da pandemia. A qualidade da carteira de crédito deve piorar, com os resultados do primeiro trimestre deste ano já apresentando maior risco em forma de provisões de devedores duvidosos.

Com perspectivas de recessão e aumento do desemprego, a euforia da bolsa brasileira com as ações de varejistas deu lugar à cautela. Seletiva, claro. Shoppings e lojas de rua devem ter fortes quedas de receita, enquanto os supermercados tendem a se beneficiar no curto prazo. Empresas bem posicionadas no comércio digital saem na frente, aproveitando que os consumidores estão preferindo comprar pela internet.

Quem gosta das produtoras de matérias-primas pode trocar a Petrobras, que enfrenta a queda dos preços do petróleo, pelas mineradoras. Além de ter maior exposição ao dólar, porque exportam para outros países, podem se beneficiar de uma retomada mais intensa da China. Em março, quando saía do momento mais crítico da pandemia, a China registrou queda de apenas 0,9% nas importações em relação ao mesmo período de 2019, enquanto as projeções médias do mercado eram de uma contração de mais de 9%.

Outro setor ligado ao comércio internacional e visto com bons olhos pelos investidores é o de proteína animal. Mesmo com a desaceleração econômica, as exportações de carne bovina de frigoríficos brasileiros para a China dobraram em março na comparação anual, passando para 51.860 toneladas, segundo a Associação Brasileira das Indústrias Exportadoras de Carne. Contudo, parte do mercado acredita que esse efeito seja passageiro, já que decorre da peste suína, que diminuiu o rebanho chinês de porcos em 40%. “Os frigoríficos são negócios ruins no longo prazo. Têm uma margem de lucro muito apertada e ficam à mercê da abertura ou do fechamento dos mercados consumidores de outros países”, diz Bruce Barbosa, sócio-fundador da consultoria de análise de investimentos Nord Research.

Para os investidores mais arrojados, as companhias aéreas podem valer a pena. “Precificaram-nas como se fossem falir”, diz Rafael Bevilacqua, estrategista-chefe da consultoria de análise Levante Investimentos. Embora considere os papéis arriscados, Bevilacqua acredita que as empresas possam dar um retorno quando os consumidores voltarem a se sentir seguros para voar.

- (Arte/Exame)

Em outro extremo, quem não tem estômago para aguentar fortes oscilações deve correr para as ações de empresas de saneamento e energia elétrica, tidas como defensivas porque a demanda por seus serviços varia menos. Medidas como a suspensão de tarifas para as famílias de baixa renda e a proibição de desligamento dos inadimplentes pela Justiça são conjunturais, sem grandes efeitos no longo prazo.

Além da duração da quarentena, o impacto das políticas de incentivo adotadas pelo governo brasileiro nas contas públicas deve afetar a esperada recuperação do Ibovespa. “O espaço fiscal não é infinito. Não vai ser possível sustentar a dívida de longo prazo se os benefícios forem muito estendidos”, diz Alexandre Silvério, diretor de investimentos da gestora AZ Quest. Os riscos atrelados à política interna também vêm assustando os investidores. Com a relação entre governo e Congresso Nacional cada vez mais desgastada, aumentam as preocupações sobre o andamento das reformas. “Os riscos agora são mais políticos do que econômicos. Ainda não se sabe se o PIB vai cair 3% ou 5%, mas o que vai acontecer na política é imprevisível”, afirma Alvaro Frasson, economista do banco BTG Pactual Digital.

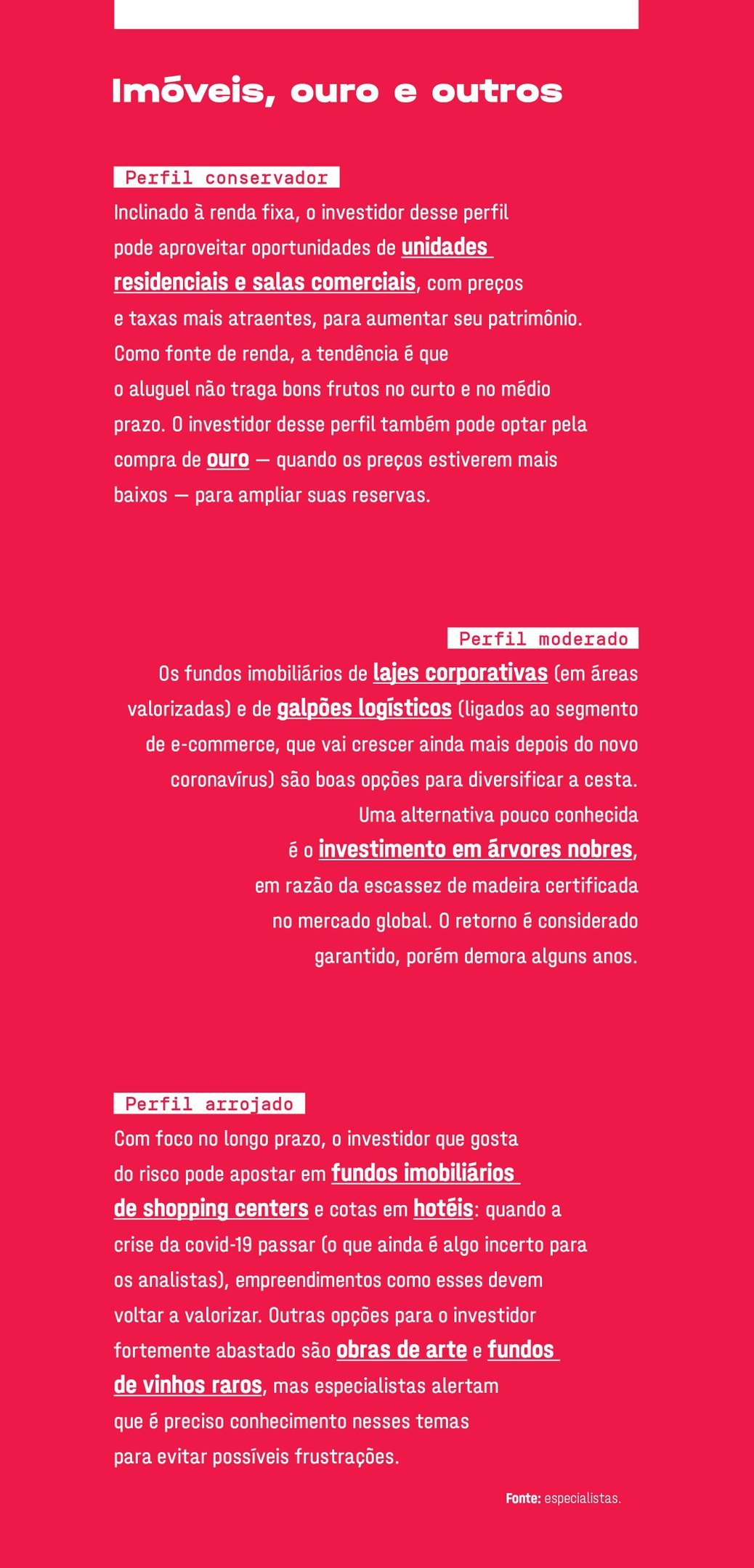

A queda da taxa Selic para o menor nível da história tirou parte do encanto da renda fixa e está fazendo os investidores procurar outros portos seguros. “Os imóveis são atraentes porque o investimento nesse bem nunca vai a zero”, afirma Diego Villar, presidente da construtora Moura Dubeux. A empresa, que tem experiência na Região Nordeste do país, abriu o capital na B3 em fevereiro, na esteira da retomada gradual da construção civil a partir do segundo semestre de 2019. Para Villar, a crise do novo coronavírus não muda os fundamentos do mercado imobiliário no país: com crédito mais barato para pessoa física e déficit habitacional elevado, a tendência continua sendo de expansão.

Os investidores com mais recursos podem buscar imóveis em praças onde a oferta está equilibrada. É o caso da zona leste de São Paulo, que não consegue atender à demanda por empreendimentos de médio e alto padrão, segundo Igor Melro, diretor comercial da Porte Engenharia, dona dos dois prédios mais altos da capital (um comercial e outro residencial). “Neste momento, lidamos em maior escala com investidores de médio e grande porte, que estão um pouco mais capitalizados. Esta é uma grande oportunidade”, diz. Os executivos das duas construtoras relatam queda nas vendas do mercado imobiliário durante a quarentena, mas a estratégia de preços varia. A Moura Dubeux, que tem atualmente caixa livre de 150 milhões de reais e recebíveis de 300 milhões para 2020, vai “segurar os preços por um tempo”, embora tenha anunciado até 20% de desconto em algumas unidades prontas.

O interessado nesse tipo de investimento precisa estar atento às particularidades do segmento. O imóvel é um ativo de baixa liquidez, ou seja, caso o proprietário precise vendê-lo com pressa é provável que o processo seja moroso e o preço obtido fique abaixo do esperado. No segmento residencial, a expectativa é que o aluguel renda pouco no médio prazo. “Se o imóvel ficar desocupado e o proprietário contar com aquela renda, terá um problema. É uma falsa impressão de segurança”, afirma Claudia Yoshinaga, coordenadora do Núcleo de Finanças Comportamentais da Fundação Getulio Vargas.

No segmento comercial, o cuidado precisa ser redobrado. A covid-19 forçou muitas empresas a adotar o trabalho remoto para os funcionários e a tendência deve se manter depois da crise. Segundo Michael Viriato Araújo, doutor em otimização de carteiras de investimentos pela Universidade de São Paulo e sócio da Casa do Investidor, comprar uma ou duas salas comerciais esperando retorno do investimento, neste momento, pode ser decepcionante. “Se o investidor não arranjar locador para essa sala, em um mês ele terá 100% de vacância, fora os custos com impostos. Para quem pensa em investir em imóveis, é melhor comprar um fundo imobiliário”, diz.

Nesse campo, a recomendação dos especialistas para um investidor de perfil mais conservador é ter apenas uma pequena parcela do portfólio alocada em fundos de investimentos imobiliários. Os investidores moderados podem entrar em fundos ligados a lajes corporativas localizadas em regiões com alta demanda e pouca oferta, como é o caso da Avenida Paulista e da Avenida Brigadeiro Faria Lima, em São Paulo. Galpões logísticos também estão crescendo por causa da expansão do comércio eletrônico. Já para quem gosta do risco os fundos ligados a shopping centers e hotéis podem ser uma opção, considerando um horizonte de retomada gradual.

- (Arte/Exame)

Para quem quer segurança, o ouro é indicado como uma opção de diversificação. Outra opção para um perfil de conservador a moderado é o investimento em árvores nobres. A brasileira Forte Florestal é uma das poucas empresas do mundo a atuar nesse nicho. Já tem um polo de madeira nobre no Vale do Ribeira, na região sul paulista. “Nosso investidor torna-se proprietário da terra e contrata a Forte Florestal para compra das mudas, preparo do solo, plantio e manutenção da floresta até seu corte final”, diz Felipe Passos, sócio-fundador da empresa. A companhia planta mogno africano, teca e jequitibá-rosa. O investimento mínimo beira os 200.000 reais. A estimativa é de um retorno de 15% ao ano.

Há ainda uma cesta de opções para os abastados — menos de 1% da população mundial — que inclui obras de arte e fundos de vinhos raros. A quantia mínima exigida pode chegar a 1 milhão de reais. Mas os riscos são grandes. Uma chuva de granizo pode arruinar uma safra, e um artista plástico pode jamais ter seu valor reconhecido. Só as moedas não devem ser consideradas uma opção de investimento. É impossível prever seu comportamento, mesmo no curto prazo. Comprar dólares ou fundos cambiais é indicado apenas para quem tem uma viagem ao exterior programada ou compromissos como o pagamento da faculdade dos filhos e por isso precisa proteger a verba.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))