Da inteligência artificial ao ouro: seria 2026 o ano das bolhas?

A valorização das ações das big techs americanas começou a estacionar. Enquanto isso, o dólar perdeu e ativos alternativos marcaram mais presença no cenário macroeconômico mundial

:format(webp))

Nasdaq: sediada em Nova York, a bolsa abriga as “Magnificent 7”, grupo de sete gigantes de tecnologia que dominaram o mercado acionário nos últimos anos (Leandro Fonseca /Exame)

:format(webp))

Repórter de Mercados

Publicado em 27 de fevereiro de 2026 às 06h00.

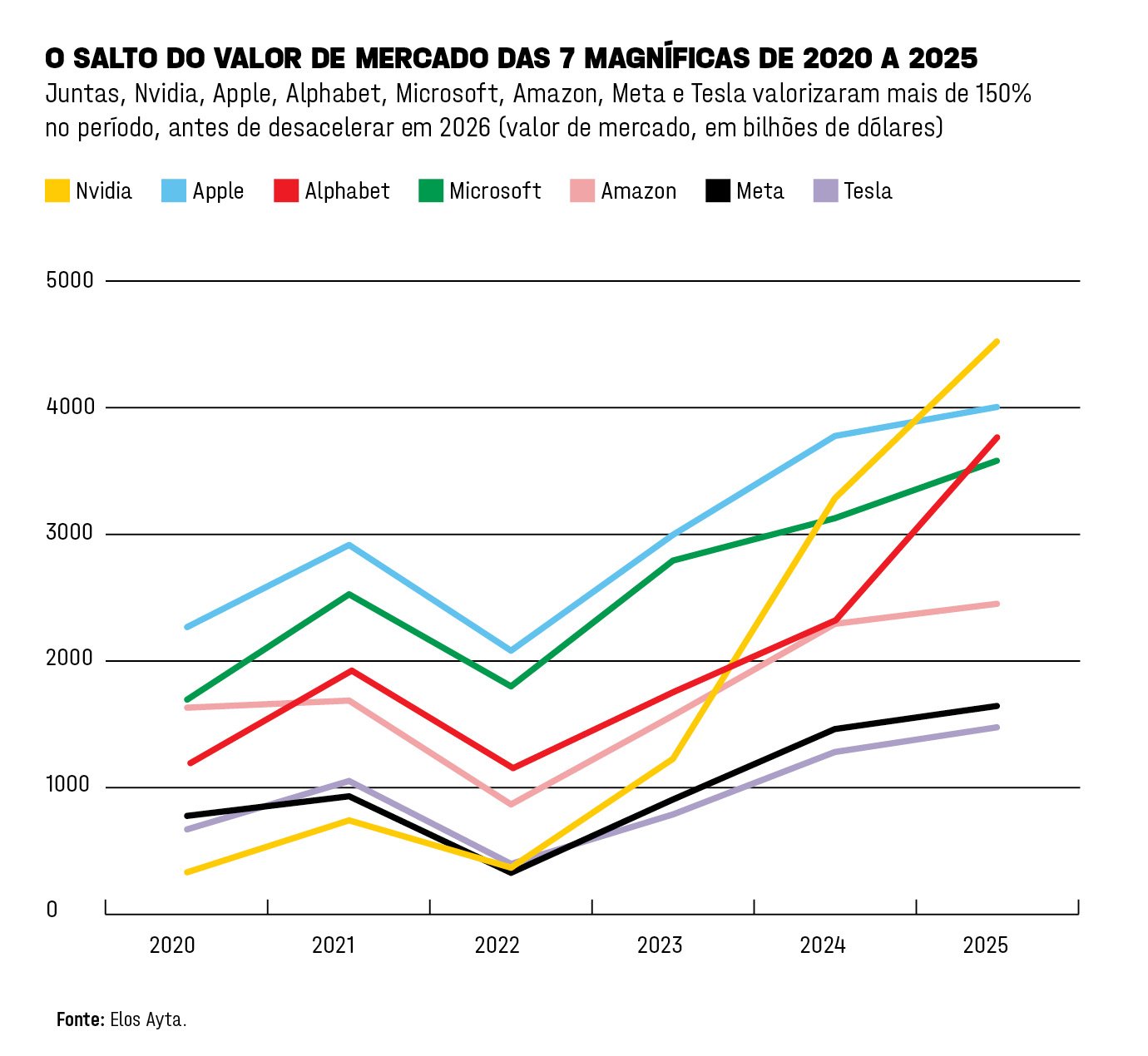

Em 2023, bastava uma empresa americana mencionar algum envolvimento com inteligência artificial para atrair fluxo de investidores. De lá para cá, as “Magnificent 7” — as sete maiores empresas de tecnologia dos Estados Unidos — concentraram boa parte do desempenho da bolsa americana. Juntas, elas valorizaram mais de 200% em dois anos até o final de 2025. Por aqui, o brasileiro teve a oportunidade de capturar o boom depois de a CVM liberar, em 2020, recibos de ações estrangeiras na B3 ao investidor do varejo ainda em 2020. Em um cenário de forte valorização dos mercados globais, dolarizar investimentos era a bola da vez.

Hoje, o cenário é outro. Após um ciclo fora da curva puxado pelas big techs, a bolsa americana se acomodou. No acumulado do ano até fevereiro, o valor de mercado das magníficas, juntas, andou de lado. Entre altas e baixas, o grupo acumulava queda de pouco mais de 2% até o fechamento desta edição. Um movimento de realização de lucros é natural após um forte ciclo de valorização. Mas o mercado passou a questionar o que parecia ser uma tese infalível: os investimentos maciços em inteligência artificial.

Somou-se a isso o enfraquecimento do dólar com a política econômica expansionista do governo Donald Trump. “Ainda que não de forma explícita, o governo americano sinaliza que não se incomoda com uma perda moderada de valor do dólar, como parte da estratégia de reindustrialização e redução do déficit externo”, afirma Luciano Telo, CIO do UBS Brasil. Para Jerson Zanlorenzi, sócio e diretor de vendas, comércio e distribuição do BTG Pactual, a tese de dólar mais fraco deve continuar por mais algum tempo. “Para os emergentes, isso é música. Significa que estaremos mais ricos no fim do dia, inclusive conseguindo comprar ações da bolsa americana a um preço menor”, afirma.

Ruídos políticos e institucionais também vêm gerando questionamentos sobre os Estados Unidos como principal destino de capital e estimulam a realocação de capital para mercados emergentes, commodities e metais, como ouro e prata. “A percepção é de que a economia americana pode ficar mais sensível à intervenção do governo, o que leva parte dos investidores a reduzir exposição aos treasuries”, diz André Diniz, economista-chefe da Kinea.

Ainda assim, uma leitura mais cautelosa não significa abandonar ativos dolarizados. “Como consumidores globais e investidores locais, grande parte da nossa inflação e do que consumimos vem de fora, e quem não tem exposição ao dólar não está totalmente protegido contra essa perda de poder de compra”, afirma Caio Tuca, sócio e head da Área Internacional da EQI. Para ele, o dólar funciona como um acesso ao mundo, e não necessariamente aos Estados Unidos, já que é por meio da moeda americana que se investe em mercados da Europa e da Ásia e se acessam diferentes classes de ativos, como os metais e o bitcoin.

Zanlorenzi endossa, dizendo que o atual movimento não significa o fim da hegemonia americana. “É um ajuste de três décadas de fortalecimento quase que em sequência do país, tanto no câmbio quanto na bolsa. É o resultado de uma leve diversificação. Hoje, 70% dos ativos financeiros do mundo estão nos EUA. Se saem 2% disso, já mexe com a estrutura de mercado de todo o mundo, e o país vai continuar com 68% de todos os ativos”, explica o sócio do BTG Pactual.

Ouro: alta recente reflete uma tendência estrutural, puxada por bancos centrais, como o da China, que vêm diversificando suas reservas (Leandro Fonseca /Exame)

Essa descrença repentina em uma moeda considerada até pouco tempo atrás como porto seguro amplia o debate sobre bolhas, para além das ações de tecnologia. No caso da inteligência artificial, a comparação com as “ponto-com” no início dos anos 2000 é inevitável, porém limitada. “Naquele período, muitas empresas não tinham lucro nem geração de caixa. Hoje, estamos falando de companhias altamente lucrativas, com crescimento real”, afirma Diniz.

Os múltiplos das “big techs” na bolsa seguem elevados, mas encontram respaldo em fundamentos mais sólidos, especialmente em um ambiente de juros menores nos EUA. A principal mudança está no comportamento do investidor: se antes os aportes em inteligência artificial praticamente não faziam distinção de empresas, hoje o mercado passou a diferenciar quem de fato vai capturar ganhos de produtividade e negócios que podem ser pressionados — ou até substituídos — com a tecnologia. Esse ajuste ficou evidente em segmentos como o de software, que tiveram ações abaladas recentemente pelo risco de disrupção por ferramentas de IA generativa.

Hoje é comum ouvir alfinetadas contra quem recomendou “investir tudo em dólar” em um passado não muito distante. Investir nada na moeda, porém, não é o ideal, muito pelo contrário. Diniz defende que o investidor brasileiro mantenha, estruturalmente, ao menos 15% do patrimônio dolarizado, como proteção contra a inflação global e a perda de poder de compra do real. A sugestão é compartilhada pelo sócio do BTG Pactual. “Nós continuamos incentivando que os investidores tenham um percentual relevante da sua posição comprada em ações dos EUA”, afirma Zanlorenzi. Atualmente, o banco de investimentos recomenda Nvidia, Alphabet e -Microsoft, mas também mantém na carteira papéis de bancos e de companhias que, de alguma forma, fazem parte do ecossistema da IA. “Outro setor que estamos olhando bastante, e que tem crescido muito, é o de saúde. A Eli Lilly, que é quem faz o Mounjaro, por exemplo”, diz.

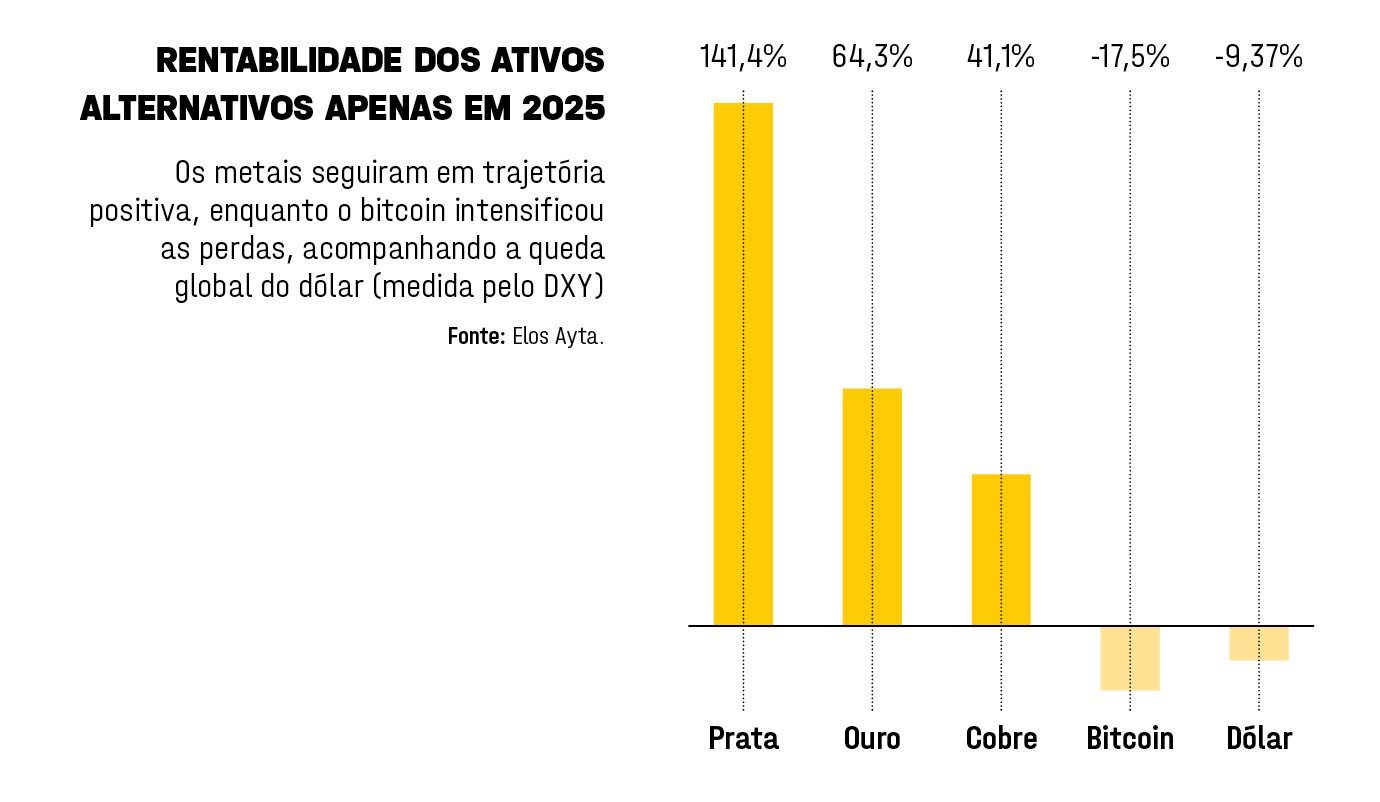

Nos últimos meses de cautela, os investidores escolheram o ouro para cumprir com esse papel de proteção e, em certa medida, a prata. O movimento reflete uma tendência estrutural, puxada por bancos centrais em todo o mundo, que vêm diversificando reservas e reduzindo a dependência tanto do dólar quanto dos títulos americanos. Por outro lado, esses ativos começam a apresentar volatilidade incomum dentro da classe de alternativos, o que sugere movimentos especulativos e alimenta, também, o receio de formação de bolha. “Houve um descolamento grande dos fundamentos, com altas rápidas e correções bruscas. A gente chegou a zerar posição em ouro”, afirma Diniz. Ainda assim, a tendência de alta continua, dado o volume das reservas globais e a limitação de oferta no curto prazo. O bitcoin, por sua vez, vive uma crise. Frequentemente chamado de “ouro digital”, a criptomoeda não tem se comportado exatamente como reserva de valor. Ao contrário dos metais, regrediu anos em preço, reforçando uma leitura de que está mais para um ativo digital de risco próprio.

O consenso é de que o temor de bolhas não deve ser motivo para ficar totalmente de fora dos ativos dolarizados. Cautela, seletividade e diversificação são mandamentos do bom investimento e, mais do que nunca, devem ser seguidos à risca. A avaliação é que a economia americana segue resiliente, e as empresas líderes em inteligência artificial não estão deixando de entregar resultados. Ao mesmo tempo, com ativos americanos mais caros, parte do capital voltou a olhar para mercados emergentes, como o Brasil. Para os especialistas, as chances de estouros generalizados de bolhas em 2026 são mínimas. Mas será um ano de ajustes, com um mercado menos disposto a comprar narrativas e mais exigente com resultados.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))