Os bastidores do rombo de R$ 20 bi na Americanas e quais as possíveis soluções

Depois de reportar um buraco bilionário, a tradicional varejista costura um plano de salvação

:format(webp))

Sergio Rial: em apenas dois dias ele descobriu inconsistências bilionárias no balanço da Americanas (Leandro Fonseca/Exame)

Publicado em 18 de janeiro de 2023 às 19h00.

Última atualização em 15 de janeiro de 2024 às 15h06.

*Esta reportagem foi publicada em 18 de janeiro de 2022. No dia 19 de janeiro, a Americanas entrou com um pedido de recuperação judicial.

No dia 12 de janeiro de 2023, às 9 horas da manhã, Sergio Rial iniciava sua fala em uma conferência com mais de mil participantes para explicar o comunicado que havia divulgado no início da noite anterior, seu primeiro, único e último documento público assinado como presidente da Americanas. Um ato dramático, após uma gestão que durou apenas nove dias. O texto-bomba anunciava em 34 linhas que ele havia encontrado, em valores estimados, cerca de R$ 20 bilhões em inconsistências contábeis na empresa.

O que o executivo não contou é que o fio do novelo da possível maior fraude contábil do Brasil começou a ser puxado já no dia 3, depois de dois executivos da varejista decidirem apresentar o nó e como desenrolá-lo. A conversa ocorreu no mesmo dia em que foi divulgado internamente um vídeo a todos os milhares de funcionários, no qual Rial se apresentava e tentava acelerar o time em busca de resultados. Os dois funcionários sucumbiram à chuva de perguntas que o novo presidente apresentou sobre o balanço.

Tanto Rial quanto o diretor financeiro que ele convidou, o ex do grupo Ultra André Covre, renunciaram a seus postos, ato contínuo à publicação das informações. A empresa perdia não apenas os dois principais executivos, que representavam a promessa de uma mais do que necessária transformação, mas também a credibilidade.

As novidades ainda colocaram em xeque a cultura dos três nomes empresariais brasileiros mais globalmente conhecidos: Jorge Paulo Lemann, Carlos Alberto Sicupira e Marcel Telles, o trio criador da Ambev e do maior império global de cervejas. Eles são os donos da companhia desde 1982. Agora a Americanas, a empresa mais tradicional do varejo brasileiro, com quase 100 anos de história, dona de vendas anuais que movimentam perto de R$ 60 bilhões e empregadora de 45 mil pessoas, está em busca de uma solução que possa garantir seu futuro. O clima dessas negociações? Até o momento, o pior possível.

Rial e Covre assumiram no dia 2 de janeiro. Sentaram-se na cadeira prontos para uma revolução. Só que de outro tipo: tornar a operação, que envolve mais de 3,5 mil lojas espalhadas pelo Brasil, rentável, eficiente e moderna, no melhor estilo do que Rial fez durante sua gestão como presidente do Santander no Brasil. A Americanas claramente tinha desafios a endereçar. O negócio não acompanhou o conceito de foco no cliente e, com as aquisições do ano passado, ainda se transformou em um bicho estranho que agregou o Hortifruti Natural da Terra (HNT) e a Uni.co, que faz a gestão das franquias Imaginarium e Puket.

A maior novidade dos últimos anos foi a aposta no modelo de lojas de conveniência com a Vem, um conceito físico que bate de frente com as facilidades que o mundo digital entrega. A sensação de excitação não durou 48 horas. Após sete anos como presidente executivo do Santander, Rial ficou conhecido por ser uma espécie de showman. As festas de fim de ano do banco espanhol em que aparecia vestido de Homem-Aranha ou surgia no Allianz Parque de rapel, para animar os milhares de funcionários, ganharam fama. Mas, junto com essa versão apaixonada por psicologia corporativa, o executivo é um notório aficionado por números, amante da matemática, e altamente exigente. Já Covre ficou conhecido por sua discrição e meticulosidade com o trabalho.

Aos 62 anos, com sua experiência no setor financeiro, Rial usou o balanço como ponto de apoio para as conversas com os executivos da Americanas, um grupo que trabalha em conjunto há mais de uma década. Assim como foi no Santander, era, mais uma vez, um intruso. Foi a primeira vez que Lemann, Sicupira e Telles colocaram para dirigir a companhia alguém sem nenhuma ligação anterior com o 3G, seu veículo de investimentos.

Miguel Gutierrez, presidente anterior, estava no cargo desde 2001 e na empresa desde 1993, onde antes de assumir uma diretoria estatutária passou pelas áreas de operações, logística e financeira. João Guerra, que ficou interinamente no lugar de Rial após sua renúncia, tem mais ou menos o mesmo tempo de casa que Gutierrez. Chegou à empresa quando existiam apenas 70 lojas. O diretor financeiro até a chegada de Covre, José Timotheo de Barros, era outra prata da casa: ingressou na empresa em 1996, foi diretor financeiro da operação de internet e das lojas físicas. A chegada de dois executivos de fora foi o suficiente para balançar a empresa como nunca nos 40 anos anteriores.

Desde que assumiram, Rial e Covre tentavam entender onde estava descrito nos demonstrativos financeiros o tal do “risco sacado” da Americanas, uma operação trivial e espalhada pelo setor de varejo — quando bancos, de um lado, antecipam o dinheiro para fornecedores e, de outro, dão prazo para o varejo. Enquanto os concorrentes Magazine Luiza e Via, dona da Casas Bahia e do Pontofrio, dedicam notas explicativas para tratar da relação que une fornecedores, sistema financeiro e as companhias, a Americanas passava batido pelo tema. Não havia dúvida de que essas operações existiam. Mas onde estavam no balanço? Foi assim, fazendo perguntas, que rapidamente criaram um ambiente de desconforto até que dois diretores resolvessem começar a explicar.

“Quando esse tipo de situação acontece, entre aqueles que sabem o que está sendo feito, sempre existem os descontentes, que não concordam com o rumo das coisas”, comentou um executivo que estava ali, no olho do furacão, mas prefere não ter o nome revelado. “Era muito peso para carregar.” O tempo transcorrido entre o dia 3 e o 11 de janeiro, data do fato relevante que caiu como uma bomba no mercado brasileiro, foi o necessário para que todos os ritos internos fossem cumpridos: o entendimento do problema, a mensuração, ainda que vagamente estimada, a conversa com os líderes da companhia e também com Lemann, Sicupira e Telles, e, por último, o debate com o comitê de auditoria e a auditoria externa PwC.

Loja do Hortifruti Natural da Terra: comprado em 2022, pode agora ser uma alternativa de venda para gerar caixa para a Americanas (Leandro Fonseca/Exame)

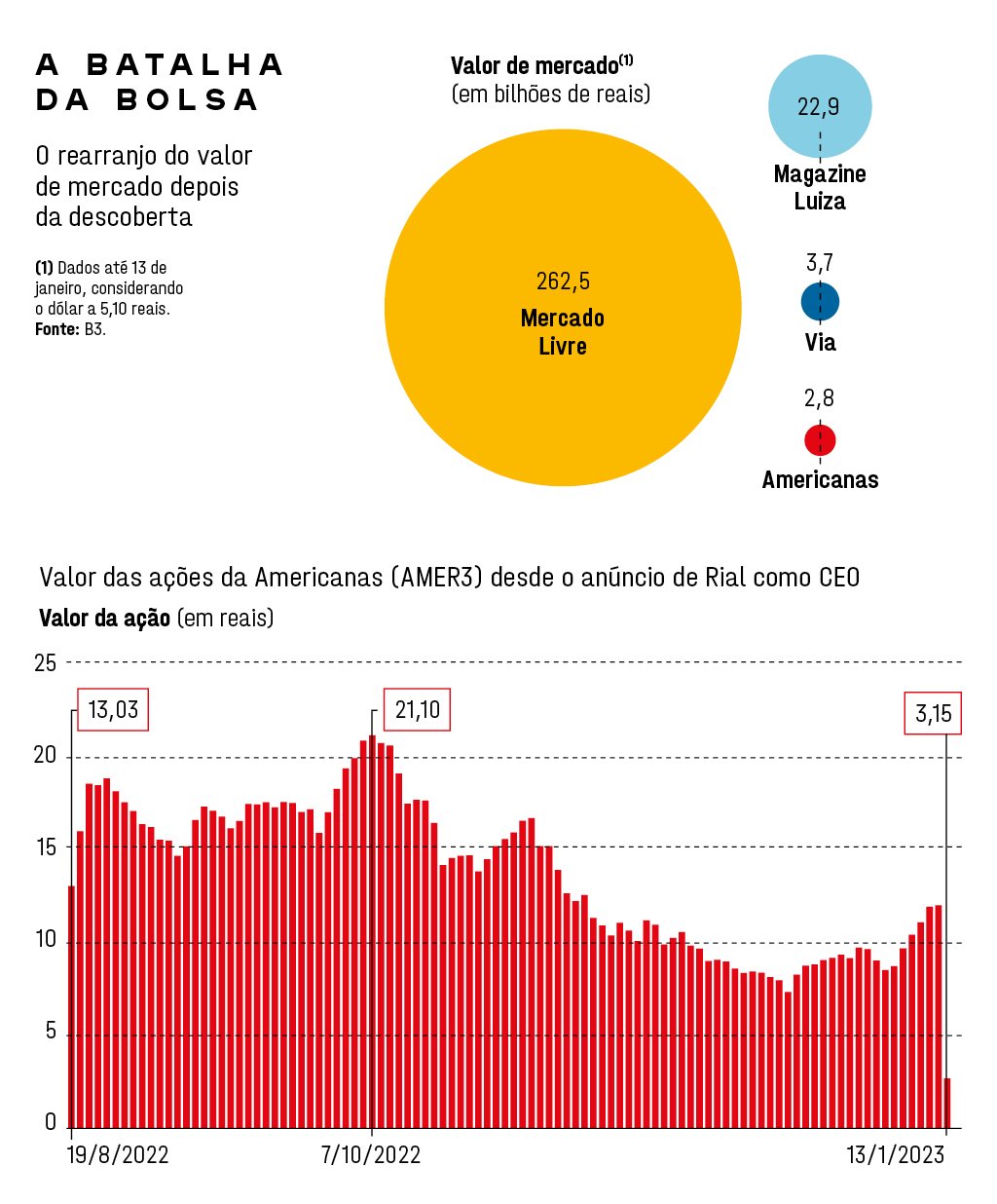

Na manhã do dia 12, a reação do mercado reforçou o tamanho do problema. A Americanas perdeu 77% de seu valor em bolsa, saiu de R$ 11 bilhões para R$ 2,5 bilhões. Em menos de 48 horas, analistas suspenderam a cobertura das ações, e as agências de rating Fitch e S&P reduziram as notas de crédito e apontaram que as notícias haviam mostrado a fragilidade da governança corporativa da empresa e da transparência na divulgação de suas informações. “O anúncio levanta preocupações importantes sobre a credibilidade da empresa e sobre sua capacidade financeira”, apontou relatório do Bradesco BBI que destacava o fato de o rombo equivaler a duas vezes o valor de mercado antes das perdas e 60% das vendas de produtos próprios.

Ainda na videoconferência feita na manhã do dia 12 veio a grande pergunta: qual é o caminho para a solução? Na largada, Rial deixou claro que a empresa precisa de bilhões — e não de milhões. A Americanas tem cerca de R$ 19 bilhões em dívidas com bancos, em empréstimos e financiamentos, e mais R$ 5 bilhões em compromissos com fornecedores. Esse último número, porém, na estimativa de Rial deveria estar mais perto de R$ 15 bilhões. Com isso, o passivo oneroso da Americanas, ou seja, sobre o qual incidem juros, deve ser algo superior a R$ 30 bilhões, potencialmente perto de R$ 40 bilhões.

Rial foi anunciado como “assessor” de Lemann, Telles e Sicupira, que juntos possuem 31% da companhia. A mensagem, desde o início, é que eles teriam disposição de colocar dinheiro para resgatar a empresa, desde que não sozinhos. O papel do ex-presidente do Santander nisso tudo, confuso no início, ficou mais claro depois: não é um assessor clássico, com mandato para conduzir uma negociação. “Atuou como um consigliere no primeiro momento”, disse uma pessoa próxima, usando a figura do companheiro do papa no Vaticano. Ele sai de campo após a contratação de um negociador oficial: o banco Rothschild foi escolhido para cuidar do caso no Brasil e internacionalmente. “Rial não debateu com o trio se sairia, ele comunicou. Com isso, tratou de deixar claro que não fez parte da criação do problema e também não teria responsabilidade de resolvê-lo”, diz um observador privilegiado.

- (Arte/Exame)

O caminho até um futuro mais tranquilo para a Americanas parece tortuoso e barulhento. Os ânimos estão para lá de acirrados. É fácil entender o motivo quando se observa o elenco envolvido. De um lado, três que somam quase US$ 40 bilhões em patrimônio. Do outro, os maiores bancos do país: Itaú, BTG Pactual (do mesmo grupo de controle da EXAME), Bradesco, Santander (onde Rial é presidente do conselho de administração) e Safra.

Para complicar o clima, a Americanas partiu rapidamente para a Justiça. Em menos de 48 horas desde que o problema foi a público, a empresa buscou proteção, por meio de medida cautelar, contra execuções e bloqueios de bens na Justiça do Rio de Janeiro, porque o BTG Pactual travou R$ 1,2 bilhão em aplicações da empresa na instituição — o banco tem uma exposição de R$ 1,9 bilhão à companhia. No mesmo dia do fato relevante, horas antes de sua divulgação, a empresa tentou resgatar R$ 800 milhões do banco.

A Americanas conseguiu a proteção que queria e agora tem 30 dias para ou chegar a um acordo privado unânime ou partir para uma recuperação judicial, quando acionistas e credores decidem um plano organizado, fiscalizado e tutelado por um juiz. Os bancos devem seguir tentando derrubar a cautelar. Vale lembrar que, com a reforma recente da Lei de Falências, os credores, de forma geral, ganharam mais poder e conseguem apresentar eles próprios um plano de recuperação, até mesmo com ampla diluição de acionistas, desde que se organizem e atuem em consonância.

- (Arte/Exame)

O que está na mesa de conversas é a disposição do trio de colocar ao redor de R$ 5 bilhões em dinheiro em um aumento de capital no qual os bancos usariam os créditos que possuem contra a empresa para converter em ações — em uma operação total da ordem de R$ 12 bilhões a R$ 15 bilhões. Na prática, significa trocar dívida por uma participação na varejista, o que reduziria os compromissos, para tornar a operação viável. Os bancos, porém, querem um aporte maior — bem maior — dos acionistas.

Hoje, com o tanto de juros que a companhia paga, por dívidas tradicionais e mais as relacionadas a fornecedores, o negócio não tem como ser rentável. A mensagem de Rial na fatídica manhã do dia 12 foi clara: Lemann, Sicupira e Telles só aportarão capital novo se a empresa resultante for um projeto possível. A dúvida na mesa são os valores e as proporções e se isso vai ocorrer em um ambiente controlado na Justiça ou em acordo privado — cujo consenso ainda parece distante. Porém, a cada dia que passa, qualquer solução, inclusive a venda de ativos, parece demandar a segurança da via judicial.

Sicupira, Lemann e Telles, o trio fundador do 3G: com 31% da Americanas, eles serão cruciais na solução buscada para a varejista (Webb Chappell Photography/Divulgação)

O balanço ignorado

A queda de braço tem um protagonista escondido: o balanço. A Americanas tal como é hoje não tem longo histórico de balanços, apenas o anual de 2021 e os trimestrais de 2022 até setembro. Mas antes havia os resultados de Lojas Americanas e B2W. Na soma das duas, fica ainda mais fácil fazer perguntas. A comparação do balanço dos primeiros nove meses de 2022 da empresa e de seus concorrentes não poderia causar mais incômodo. A Americanas reporta, ao fim de setembro, a já citada dívida financeira de R$ 19 bilhões, ante R$ 7,2 bilhões do Magazine Luiza e R$ 9,3 bilhões da Via. Esses são os volumes sem fornecedores. Para esse tanto de compromissos, a Americanas apresenta uma despesa financeira bruta de R$ 2,2 bilhões, comparada a R$ 2 bilhões do Magalu e a R$ 2,1 bilhões da Via. Como o custo é tão parecido, em termos absolutos, para montantes tão diferentes?

Para completar o contrassenso, a Americanas tinha em dezembro R$ 8,6 bilhões em pendências com fornecedores e, em nove meses, reduziu esse volume para R$ 5 bilhões, de acordo com o balanço patrimonial — um ajuste de 40%, enquanto as concorrentes conseguiram diminuir esse volume entre 5% e 15%. E a cereja no bolo: o total em estoque foi na contramão do mercado e do que diz o passivo. Subiu e passou de R$ 5,2 bilhões para R$ 5,8 bilhões, entre janeiro e setembro. Nas concorrentes, os estoques caíram e na mesma proporção da correção dos passivos com fornecedores. E mais: o que Magalu e Via têm no estoque é sempre um total menor do que existe a pagar com fornecedores.

Centro de distribuição do Mercado Livre: o setor tem excesso de grupos gigantes, como Magazine Luiza e Via, além do Meli (Leandro Fonseca/Exame)

O que dizem esses números? Quando se abastece, o varejo usa os bancos para financiarem os pagamentos aos fornecedores. De um lado, as instituições financeiras antecipam dinheiro ao fornecedor. Para isso, pagam o que as indústrias cobram pelos produtos menos um desconto. Do outro lado, as varejistas conseguem — quando solicitam — um prazo maior para pagar o crédito. Claro, com juros embutidos. Toda vez que o prazo que o varejo consegue com o banco é maior do que o pedido pelo fornecedor, esse compromisso precisa estar em uma conta específica do balanço patrimonial. Para completar, os juros pagos são considerados despesa financeira, e deveriam ir para o balanço e reduzir o lucro. A Americanas não estava fazendo nada disso em seus registros. O lucro líquido ficou artificialmente inflado ao longo de anos, porque a despesa com juros não era lançada.

O problema, embora existisse nas lojas físicas, era muito mais dramático na operação digital, em especial pelo rápido crescimento. As vendas online subiram mais de 40% em 2021, na comparação com 2020. Além de ampliar o lucro, a Americanas usava a despesa com juros dessas operações e descontava as pendências com fornecedores, e seus compromissos pareciam menores. O efeito prático, portanto, foi: aumento do lucro, de um lado, e redução dos compromissos com fornecedores, do outro. O rápido crescimento das vendas nos últimos anos e o aumento da taxa de juro do país, que saiu de 2% ao ano para 14% ao ano, tornaram o problema cada vez maior e mais evidente. Virou bola de neve. Cada dia mais apertada em seu fluxo de entrada e saída de recursos, a companhia passou a pedir 360 dias para pagar fornecedores, nas operações bancárias, enquanto a prática do setor vai até 90 dias. Como consequência, os vencimentos começaram a se sobrepor e a acumular.

- (Arte/Exame)

A Americanas tinha, em tese, estruturas de governança para fiscalizar o balanço: além do conselho de administração, possuía comitês financeiro e de auditoria. Dos sete membros que compõem o conselho de administração, quatro são formalmente indicados pelos sócios de referência. O desejo dos credores agora é responsabilizar a todos — e até buscar um afastamento da gestão. Há até mesmo acionistas minoritários que já foram à Justiça em busca de ressarcimento, por meio de uma ação coletiva indenizatória. Haverá, a partir de agora, uma investigação interna para entender quem sabia e quais as justificativas.

O comitê anunciado para esse trabalho tem o ex-diretor da Comissão de Valores Mobiliários (CVM) Otavio Yazbek à frente. O advogado tem experiência no tema. Foi o representante do Ministério Público Federal (MPF) para acompanhar a Odebrecht no pós-leniência, agora chamada Novonor. Esse trabalho, mais do que valores, vai entender a natureza do erro. Apesar de a CVM já ter aberto três frentes para investigar o caso, o que mais assusta os envolvidos é que fraude de demonstrações financeiras é crime. Está lá no código penal. As consequências vão muito além de multas e penas administrativas. Esse temor explica, também, por que a Americanas está tão sem liderança. Todos estão preocupados em cuidar de seus CPFs.

E o futuro?

Antes de se deparar com o problema, Rial já estava ativo para o projeto Americanas. Só que do lado de fora. Quem passar por sua página no LinkedIn verá que estava visitando lojas e falando com lideranças operacionais. Ao longo de 2022, a Americanas colocou R$ 3 bilhões na compra da Uni.co e do Hortifruti Natural da Terra. O dinheiro veio da oferta de ações feita em 2020, quando levantou R$ 8 bilhões. Desse total, o trio de sócios aportou cerca de um terço dos recursos. Para analistas e investidores, era claro que a Americanas precisava se modernizar.

Hoje, a companhia praticamente não tem um benchmark global, ou seja, alguém que faça a mesma coisa de forma bem-sucedida e que possa servir de parâmetro. E tudo isso em um setor que possui excesso de gigantes, ou seja, é altamente concorrido.

Com os juros a 2% na época da capitalização, a companhia perdeu uma enorme oportunidade de desarmar essa bomba. E os descontentes internos mais do que têm consciência do cavalo selado que passou diante deles. A escolha foi por crescer com o dinheiro levantado, ao fazer aquisições e acelerar as vendas. O passado das empresas do trio coloca uma pimenta adicional ao caso. Na companhia de ferrovias ALL, quando a Cosan comprou, decidiu republicar os balanços depois de encontrar problema na contabilização de fornecedores que inflava os resultados. Na Kraft Heinz, houve um rombo de US$ 15 bilhões também com fornecedores.

“Os incentivos errados, de curto prazo, criaram um ambiente muito propenso a desvios éticos. Tudo escondido no falso argumento de geração de valor para o acionista”, afirma Alexandre Di Miceli, consultor e estudioso internacional de boas práticas de governança corporativa. O mercado também quer explicações sobre a venda de ações da diretoria após o anúncio da chegada de Rial. A posição dos diretores saiu de 29,6 milhões de ações, ao fim de julho, para 18,6 milhões de ações em dezembro — uma redução superior a 40%, em valores absolutos de mais de R$ 200 milhões.

Rial, quando falava com os executivos, tinha mil planos em mente: instalar um sistema de comissionamento nas lojas, para tentar dar cabo de prateleiras vazias ou cheias de pó e de produtos com embalagens rasgadas. Queria que a Americanas representasse curadoria de produtos e novidades para o brasileiro, além de ser o lugar da pasta de dente de emergência ou do chocolate de última hora. Sabia de cor que o ponto fraco do Natural da Terra eram os setores de carnes e de vinhos. Tinha planos para ambos. Queria implementar um sistema pioneiro de rastreamento de carnes para a rede e de distribuição de vinhos e espumantes brasileiros. Do lado de fora, tinha o diagnóstico. Os executivos do grupo estavam animados com esses sinais. Rial já havia dividido seu planejamento com as lideranças internas. “Era uma chance de aprender muita coisa, com quem já viveu muitas situações e setores diferentes”, comentou um dos assolados pela crise. O plano de resgate, agora, virou de sobrevivência.

- (Arte/Exame)

As soluções possíveis

Os caminhos para a Americanas percorrer até encontrar um futuro estável

⟶ Recuperação judicial

Um plano de comum acordo entre acionistas e credores para reequilibrar estrutura de capital, dívida e caixa, em um ambiente controlado na Justiça

⟶ Capitalização

Aporte pelos sócios de referência, o trio da 3G Capital — Lemann, Sicupira e Telles —, e conversão de dívida em participação acionária pelos bancos credores

⟶ Fusão ou venda

Com as contas mais em ordem, encontrar um novo dono, seja por meio de fusão, seja de venda integral. Antes, uma potencial venda de ativos como a Uni.co e o Hortifruti Natural da Terra

⟶ Tudo junto e misturado

A combinação desses movimentos. Considerada, neste momento, a saída mais provável

Fonte: Conversion.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))