Patrocínio:

Patrocínio:

Pix coloca Brasil na liderança em digitalização da economia (Banco Central/Divulgação)

Editor do Future of Money

Publicado em 16 de novembro de 2023 às 09h00.

"Faz um Pix". A expressão, que quase todos já devem ter ouvido ao menos uma vez, representa o sucesso do "aniversariante" desta quinta-feira, 16: o Pix, sistema de pagamentos instantâneos, completa três anos desde o seu lançamento oficial e integral para a população. E, em pouco tempo, a ferramenta criada pelo Banco Central se tornou um sucesso.

Os próprios números divulgados pela autarquia indicam essa popularidade: com crescimento a cada mês, o Pix soma 155,8 milhões de usuários cadastrados até 31 de outubro deste ano, um recorde. E até 30 de setembro de 2023, foram R$ 1,53 trilhão transacionados, uma cifra também inédita e que segue crescendo mês a mês.

Combinados, os dados ilustram uma realidade já nítida para muitos brasileiros: o Pix passou a fazer parte do dia a dia das pessoas, com diversos usos diferentes. Da transferência entre amigos e familiares até a realização de pagamentos para uma empresa ou prestador de serviços, as vantagens de realizar operações que são processadas em segundos atraíram uma ampla parcela da população.

Ao mesmo tempo, o sucesso da ferramenta de pagamentos instantâneos não significou, necessariamente, a "morte" de outras opções. Os dados do Banco Central mostram que, na verdade, o Pix conseguiu digitalizar operações e transferências que não envolviam, necessariamente, os meios de pagamentos tradicionais, e mesmo o seu crescimento não significou a queda dos concorrentes.

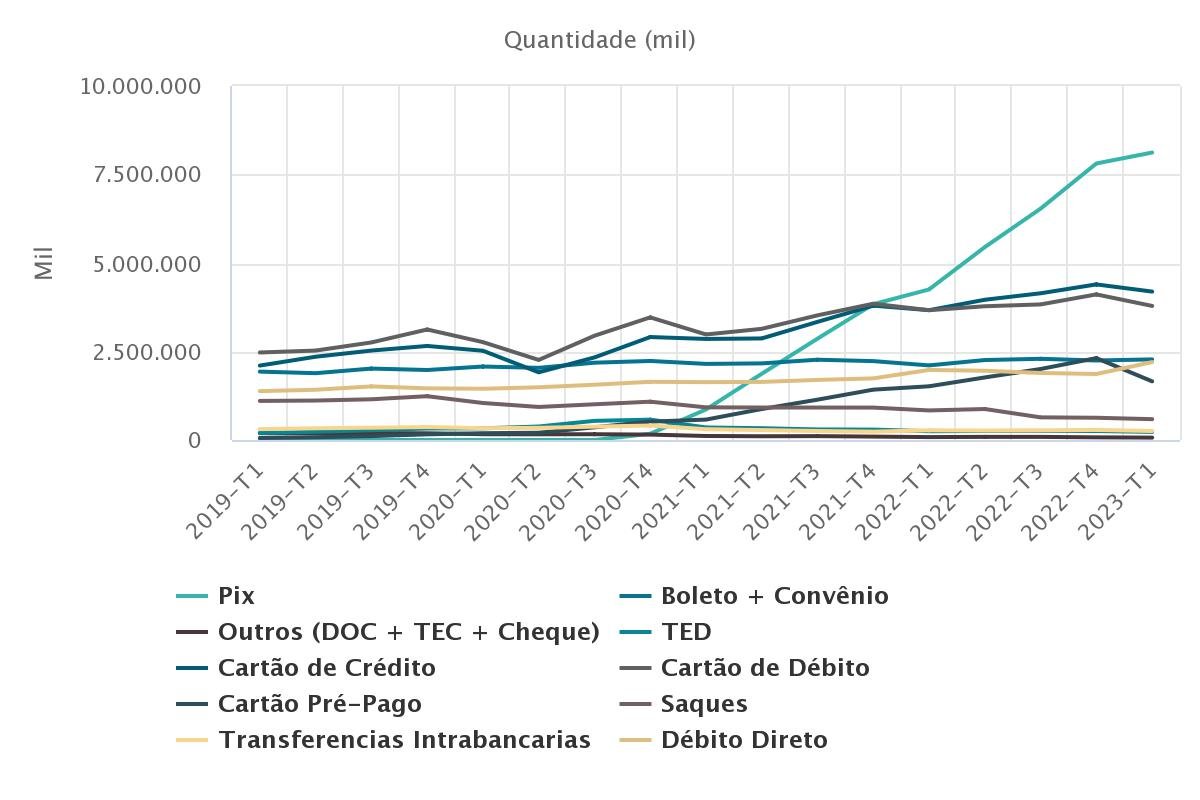

Segundo o Banco Central, o Pix soma até o primeiro trimestre de 2023 um total de 8,1 bilhões de operações realizadas, liderando entre os meios de pagamentos. Entretanto, as outras opções não registraram quedas significativas, mas sim uma estabilidade. Algumas, como os cartões de crédito e débito, um saldo de crescimento positivo em três anos. Outras, como os saques e as transferências interbancárias, caíram, mas não de forma significativa.

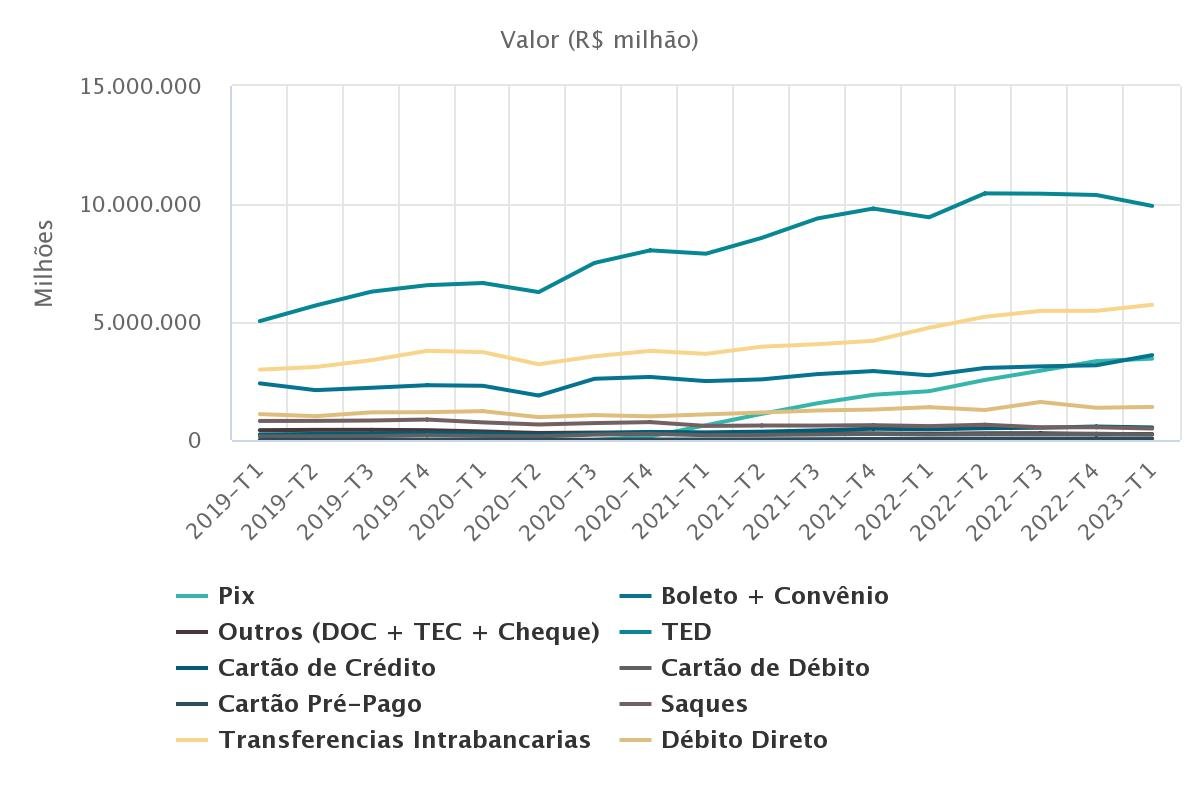

Já considerando os valores transacionados, a liderança do Pix não se repete. O TED segue soberano e em alta, com R$ 9,9 trilhões até o primeiro trimestre, seguido pelas transferências intrabancárias. A novidade recente, porém, é que o Pix passou a competir com os boletos e convênios pela terceira posição: o concorrente mostra estabilidade, enquanto a ferramenta do BC cresce.

Os dados de volume financeiro dos meios de pagamento também confirmam esse cenário: o gráfio até passa a impressão de que o Pix acabou "roubando" transações dos concorrentes. Na verdade, as outras opções também cresceram, mas em um ritmo muito longe do grau de expansão da ferramenta.

Entretanto, é possível notar que realmente houve uma "vítima": as operações de DOC e TEC, que já eram pequenas, caíram mais da metade desde o lançamento do Pix. Não à toa, os próprios bancos se anteciparam ao lento fim da modalidade e anunciaram em maio que vão deixar de oferecê-la para clientes, citando o Pix como o grande responsável.

O presidente do Banco Central, Roberto Campos Neto, já presidia a autarquia quando o Pix foi lançado - resultado de um processo de desenvolvimento de anos, iniciado em 2018. Para ele, o sistema foi benéfico para o sistema financeiro ao trazer mais inclusão e usuários. "Vemos que agora que o Pix é mais popular do que todos os outros meios de pagamentos no Brasil", destacou.

https://www.youtube.com/@futofmoney

Siga o Future of Money nas redes sociais: Instagram | Twitter | YouTube | Telegram | Tik Tok

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))