Expectativa de baixo crescimento em 2023

OPINIÃO | Considerando o cenário de permanência da Selic em patamar elevado nos próximos trimestres, quadro é especialmente restritivo à indústria e aos investimentos, além de desempenho mais fraco em serviços

:format(webp))

PIB do Brasil; economia brasileira; crescimento econômico (Cris Faga/Getty Images)

Redação Exame

Publicado em 18 de março de 2023 às 09h00.

Apesar do crescimento de 2,9% em 2022, a perda de dinamismo da economia brasileira ao longo dos últimos trimestres foi confirmada pelo resultado do PIB do quarto trimestre, o que representa um ponto de partida menos favorável para 2023.

Há também novos desafios neste ano que devem ditar desempenho mais fraco de serviços e consumo das famílias, os principais motores do PIB, enquanto o baixo crescimento global e os ajustes nos preços de commodities limitam o grau de otimismo com a demanda externa.

O PIB da agropecuária, por sua vez, após severa crise em relevantes culturas, atua como um contrapeso importante e representa o destaque positivo.

No líquido, dado o maior peso de serviços e consumo no PIB, dificilmente a economia não irá desacelerar, e a projeção atual da Tendências para o PIB de 2023 é de 1,0%.

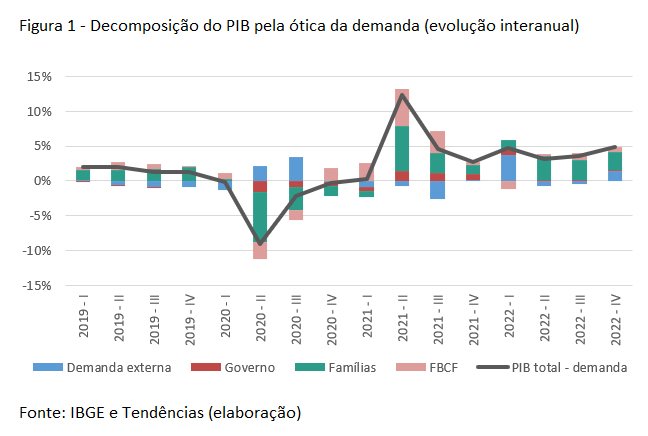

A decomposição pelo lado da demanda revela a importância do PIB das Famílias em 2022, cuja contribuição foi responsável por cerca de 65% da alta do PIB total. Contudo, os sinais recentes são de perda de dinamismo na margem, dada a variação de 0,3% no quarto trimestre após o crescimento de 1,0% no terceiro e 2,0% no segundo trimestre do ano passado.

- (Tendências/Divulgação)

Os fundamentos da demanda doméstica privada apresentam resultados mistos, mas sugerem arrefecimento de importantes componentes do consumo. Por um lado, a sequência negativa de bens de consumo duráveis, mais sensíveis às condições de crédito, deve se intensificar, considerando a restrição esperada para a concessão de crédito livre a pessoas físicas (alta real de 0,6% estimada para 2023, ante 10,8% observada em 2022).

O elevado patamar da taxa básica de juros, ponderado junto de outros componentes internos e externos, resulta em condições financeiras contracionistas.

Assim, o quadro é especialmente restritivo à indústria e aos investimentos (FBCF), o que tende a retroalimentar a desaceleração de outros determinantes do consumo, como geração de emprego e renda.

Considerando o cenário de permanência da Selic em patamar elevado nos próximos trimestres, e processo gradual de queda apenas no segundo semestre, esse fator restritivo terá impacto considerável em 2023.

As condições do mercado de trabalho apresentaram melhora expressiva nos últimos anos. O nível da ocupação foi de 57,2% em dezembro de 2022, acima do período pré-pandemia (56,5% em dez/21), embora inferior ao período anterior à crise de 2014 (58,5% em dez/13).

Contudo, os sinais mais recentes são de desaquecimento do mercado de trabalho, considerando a combinação de um quadro negativo para ocupação e um menor ritmo de aumento dos rendimentos, que devem propiciar tendência de desaceleração na massa de renda do trabalho.

Vale citar que um contrapeso relevante dentro dos fundamentos do consumo é o crescimento esperado da massa de renda composta por diferentes fontes de transferências do governo, incluindo previdência e assistência social. O impacto da elevação do salário mínimo, em especial sobre os gastos com a previdência, reforça a expectativa.

Outro fator-chave para o cenário de algum crescimento do PIB neste ano é a expectativa de relevante contribuição do PIB da agropecuária, baseada no prognóstico oficial dos institutos de produção. Segundo o IBGE, a safra de cereais, leguminosas e oleaginosas deve crescer 12,6% em 2023, beneficiada pela alta estimada de 24% para soja e 5,7% para milho, culturas cujo período de colheita se concentra justamente no primeiro trimestre de cada ano e, assim, ancoram a estimativa de nova alta do PIB total na margem.

Portanto, o país deve registrar crescimento neste ano, ainda que com desaceleração ante o ano passado.

Esse cenário é corroborado por um ambiente de elevadas incertezas. A conjuntura internacional permanece como limitação ao crescimento econômico doméstico, na medida em que taxas mais elevadas de juros nas principais economias resultarão em expansão global menor no curto prazo.

No âmbito doméstico, a possibilidade de uma queda mais célere da Selic depende da qualidade do arcabouço fiscal a ser apresentado pelo governo e aprovado pelo Congresso. Um elemento de cautela, no âmbito político, diz respeito à força do governo em um contexto de heterogeneidade de sua coalizão e relevante poder dos presidentes das duas casas legislativas.

*Alessandra Ribeiro é economista, sócia e diretora da área de macroeconomia e análise setorial na Tendências Consultoria. Thiago Xavier é economista e analista da Tendências Consultoria.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))