Como o Santander tornou-se um dos maiores e mais rentáveis bancos do país

O espanhol Santander entrou para o restrito grupo dos maiores e mais rentáveis bancos do Brasil. Agora encara o desafio de liderar um setor em transformação

:format(webp))

Sérgio Rial, presidente do Santander: missão de transformar o banco “no que ele sempre poderia ter sido” (Germano Lüders/Exame)

Denyse Godoy

Publicado em 14 de fevereiro de 2019 às 05h58.

Última atualização em 14 de fevereiro de 2019 às 05h58.

Dia de anúncio do balanço trimestral do Santander Brasil, no finalzinho de janeiro. Como de costume, os funcionários da subsidiária do maior banco espanhol fazem fila à porta do salão de eventos que fica no último piso do teatro batizado com o nome do banco. Ao lado, a torre de 28 andares que abriga o quartel-general do Santander no país, à margem do Rio Pinheiros, na zona sul de São Paulo.

Por determinação do presidente do banco, Sérgio Agapito Lires Rial, os empregados são admitidos no auditório em ordem de chegada, sem distinção entre diretores e atendentes. No palco, o carioca filho de espanhóis que lidera a instituição há três anos comenta o desempenho no quarto trimestre de 2018, até que uma aparente queda de energia deixa o lugar às escuras. Suspense. Canhões de fumaça quebram o silêncio. No telão instalado na frente dos cerca de 600 empregados, um número “mágico” começa a piscar: 21,1% (de retorno sobre o patrimônio, ou ROE, na sigla em inglês). A plateia irrompe em gritos e aplausos. Tudo fazia parte do show de Rial. O momento é o auge dos 37 anos no Brasil do Santander, um intruso no pouco mutável e muito lucrativo mercado nacional de grandes bancos comerciais.

Chova ou faça sol, as grandes instituições financeiras do país têm conseguido ganhar dinheiro. Durante a recessão de 2014 a 2016, a rentabilidade delas diminuiu um pouco. Porém, com a expectativa de aceleração da economia caso vinguem as reformas liberais prometidas por Paulo Guedes, ministro da Economia do governo Jair Bolsonaro, os bancos estão arregaçando as mangas para aproveitar a retomada. Nesse cenário, quanto melhor é a capacidade de gerar dinheiro com os recursos de que dispõe — medida pelo ROE —, mais atraente a instituição fica aos olhos dos investidores e mais pode receber capital para continuar girando a roda da fortuna.

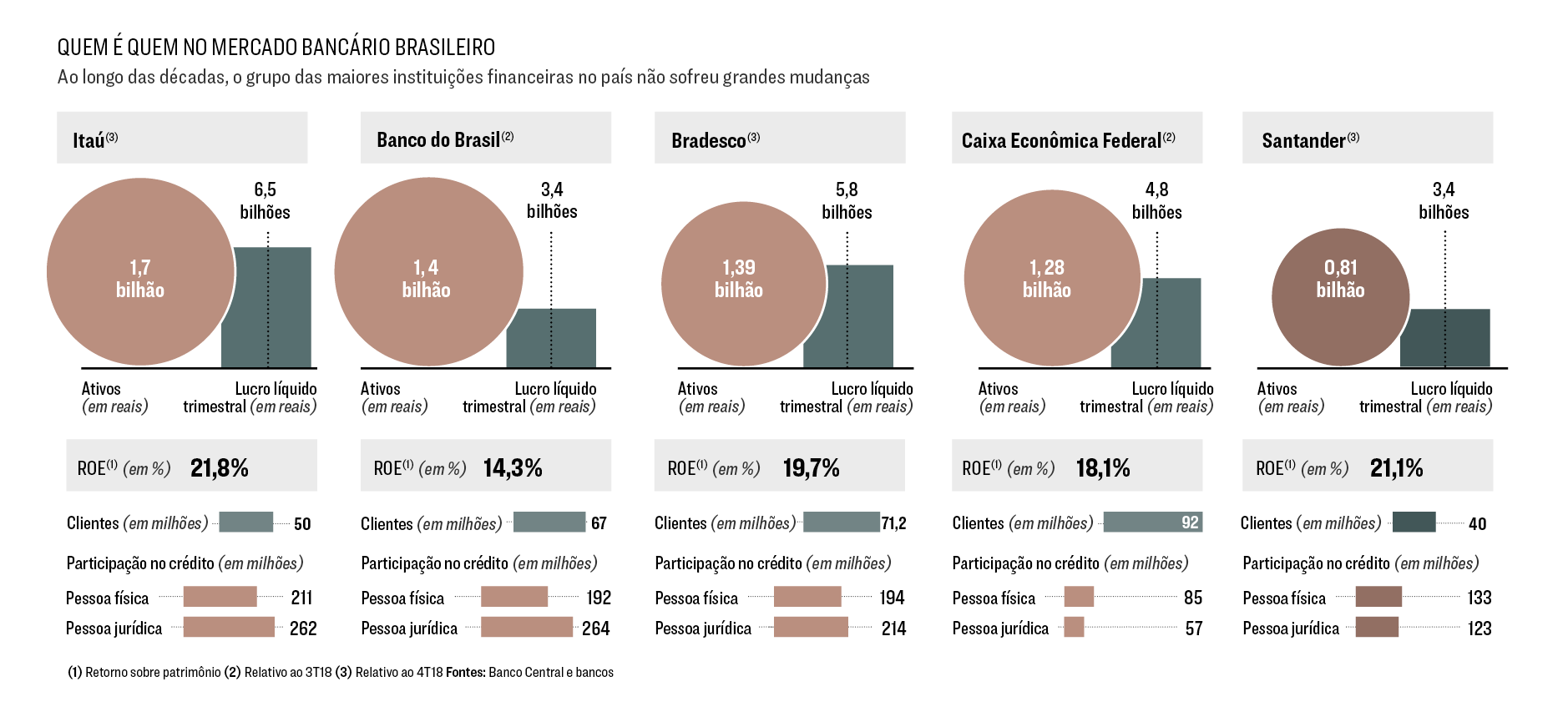

O último trimestre de 2018 foi o terceiro consecutivo em que o Santander ficou à frente do Bradesco em rentabilidade — o concorrente anunciou um índice de 19,7% no quarto trimestre. Agora, o espanhol está colado no Itaú, que informou um retorno sobre o patrimônio de 21,8% de outubro a dezembro passado. Essa briga daqui para a frente tende a ser ainda mais acirrada. Os bancos esperam que o volume de crédito concedido no país cresça de 10% a 12% neste ano, para até 3,7 trilhões de reais. Na avaliação da agência de classificação de risco S&P, a expansão deverá ficar entre 8% e 10%. “Os bancos ganharam eficiência nos últimos anos e têm caixa para aumentar a concessão de crédito em 2019. Se a economia andar bem, os resultados devem melhorar ainda mais”, diz Guilherme Machado, líder de análise de instituições financeiras da S&P.

Rial foi escolhido pela herdeira do Grupo Santander, Ana Patricia Botín, para chefiar a filial no Brasil e aproximar seus resultados dos maiores concorrentes diretos: Itaú e Bradesco. Terceiro maior banco privado em ativos, agências e clientes depois de ter comprado pesos-pesados, como o Banespa e o Real na década de 2000, o Santander vinha de uma fase considerada decepcionante no país, sem identidade clara, com baixa eficiência e lucros minguados, operando abaixo de seu potencial. “Esta foi a missão que me foi dada: transformar o Santander Brasil no que ele sempre poderia ter sido, com qualidade”, afirma Rial. “A que não me foi dada, mas que é minha escolha, é conseguir realizar esse objetivo impactando positivamente a vida das 47 000 pessoas que trabalham no banco e as comunidades em que atuamos.”

ESTRATÉGIA AGRESSIVA

Aos 58 anos, formado em direito e em economia, Rial se vê como um “desentupidor de canos” na organização, dedicado a encontrar e remover os obstáculos que impediam o banco de operar no nível dos concorrentes. Calvo, falante e dado a certo exibicionismo — já desceu de rapel numa festa de fim de ano da empresa —, ele não é um banqueiro do padrão tradicional no Brasil. Não vem de família controladora de instituição financeira nem chegou ao Santander jovem para ir galgando os degraus da carreira. Mas o ROE recorde e outras cifras ostentadas pelo banco nos últimos tempos mostram que o executivo tem conseguido fazer o negócio finalmente deslanchar no país.

De 2017 para 2018, o Santander também registrou o maior aumento de margem financeira entre os pares: 12,5%, para 42 bilhões de reais, ante 0,3% do Bradesco, que somou 63,3 bilhões, e 0,8% do Itaú, com 69 bilhões. E, embora 40% menor do que o Bradesco em ativos, o banco espanhol o superou em rentabilidade. “O Santander mudou da água para o vinho”, diz Eduardo Nishio, analista de ações da corretora Genial Institucional. “Esperamos que este bom momento se prolongue nos próximos anos, porque a elevação de resultados não veio só do aumento do crédito, mas da consistente melhora das operações, com aumento da eficiência, obsessão por corte de custos e aprimoramento da experiência do cliente.”

O Santander ganhou participação no mercado de crédito ocupando os espaços que os concorrentes deixaram durante a crise. A maioria dos bancos refreou a concessão de empréstimos e financiamentos por medo da inadimplência e elevou as provisões para cobrir calotes, fechando as portas para os consumidores e reforçando a exigência de garantias para injetar recursos nas empresas. Apontado como cabeça do conselho de administração do Santander Brasil em 2015 e tornado presidente executivo em janeiro de 2016, Rial viu excesso de cautela no setor e resolveu abrir um pouco mais o cofre.

Com o aprimoramento dos sistemas de avaliação de risco e dando mais autonomia aos gerentes, que estão em contato direto com o cliente, o Santander ampliou 11% da carteira de empréstimos e financiamentos nos três anos até 2017, enquanto o saldo do sistema de crédito brasileiro avançou 2,1% no período. No ano passado, já apostando em uma retomada, as instituições privadas ficaram um pouco mais agressivas. O saldo do sistema subiu 5,5%, para 3,3 trilhões de reais, enquanto a carteira do Santander avançou 12%, para 305 bilhões.

Na cruzada para se destacar em um mercado dominado por poucos gigantes, uma das estratégias do Santander tem sido tentar passar uma imagem mais amigável do que a dos outros bancos, que no mundo todo tendem a ser malvistos pelo cliente. Não é fácil. No Brasil, os bancos são criticados pelo spread embutido nas operações de crédito: em média de 27,8 pontos percentuais em dezembro, segundo o Banco Central. Enquanto a Selic, taxa básica de juro da economia brasileira, está em 6,5% ao ano, a média cobrada nos empréstimos para pessoa física no país é de 119%, e para pessoa jurídica, de 52%, segundo pesquisa da Associação Nacional dos Executivos de Finanças.

No cheque especial e no cartão de crédito, as modalidades de acesso mais fácil, as médias são, respectivamente, de 279% e 270%. De acordo com o levantamento do BC, no crédito pessoal o Santander cobra taxas um tiquinho mais baixas do que as dos grandes concorrentes: 72% ao ano, ante 75% do Itaú e quase 100% do Bradesco. No cheque especial, porém, cobra bem mais: 419% ao ano, comparados com 292% do Itaú e 298% do Bradesco. Mas isenta de juros o cliente que usar a facilidade por menos de dez dias (corridos ou alternados) no mês, algo que concorrentes como Itaú e Banco do Brasil limitam aos clientes de alta renda.

Esse é um dos principais produtos do grupo espanhol no que considera uma campanha pelo uso consciente do crédito. Uma tacada polêmica do Santander, em meados do ano passado, foi passar a chamar essa linha de “master” e veicular um comercial de televisão dizendo que os concorrentes deveriam “deixar de designar como ‘especial’ a modalidade de crédito mais cara do mercado”. Outra iniciativa alardeada pelo Santander foi, no final de 2018, dar 25% de desconto a quem quisesse pagar as dívidas vencidas há mais de 90 dias. Por esse critério, a inadimplência no Santander está em 3,1%, segunda maior taxa do setor, atrás apenas do Bradesco, que registra 3,5%. “Por mais cético que o cliente seja em relação ao banco — e esse é um direito dele —, nosso dever é provar que ele está errado”, diz Rial.

.

Entre os pares, essas provocações causam certa irritação. “Se o Santander é tão bonzinho, por que simplesmente não reduz sua taxa de juro à metade? A educação financeira no Brasil é muito falha. Essas ações passam a impressão de que os bancos não cortam as taxas porque não querem”, diz um alto executivo de uma instituição concorrente. Em uma cartilha lançada no final do ano passado, a Federação Brasileira de Bancos (Febraban) argumenta que são os custos do sistema, incluindo pesados impostos, que jogam o juro para cima. Segundo a publicação, de 21 medidas que poderiam ser adotadas para reduzir as taxas, apenas uma é de responsabilidade dos bancos. “Dados do Banco Central mostram que, de cada 100 reais recebidos pelos bancos em spread, 85,10 reais vão para pagar as despesas da intermediação financeira e 14,90 reais compõem o lucro das instituições. Esses custos são os mais elevados na comparação com outros 12 países”, diz a federação em e-mail a EXAME.

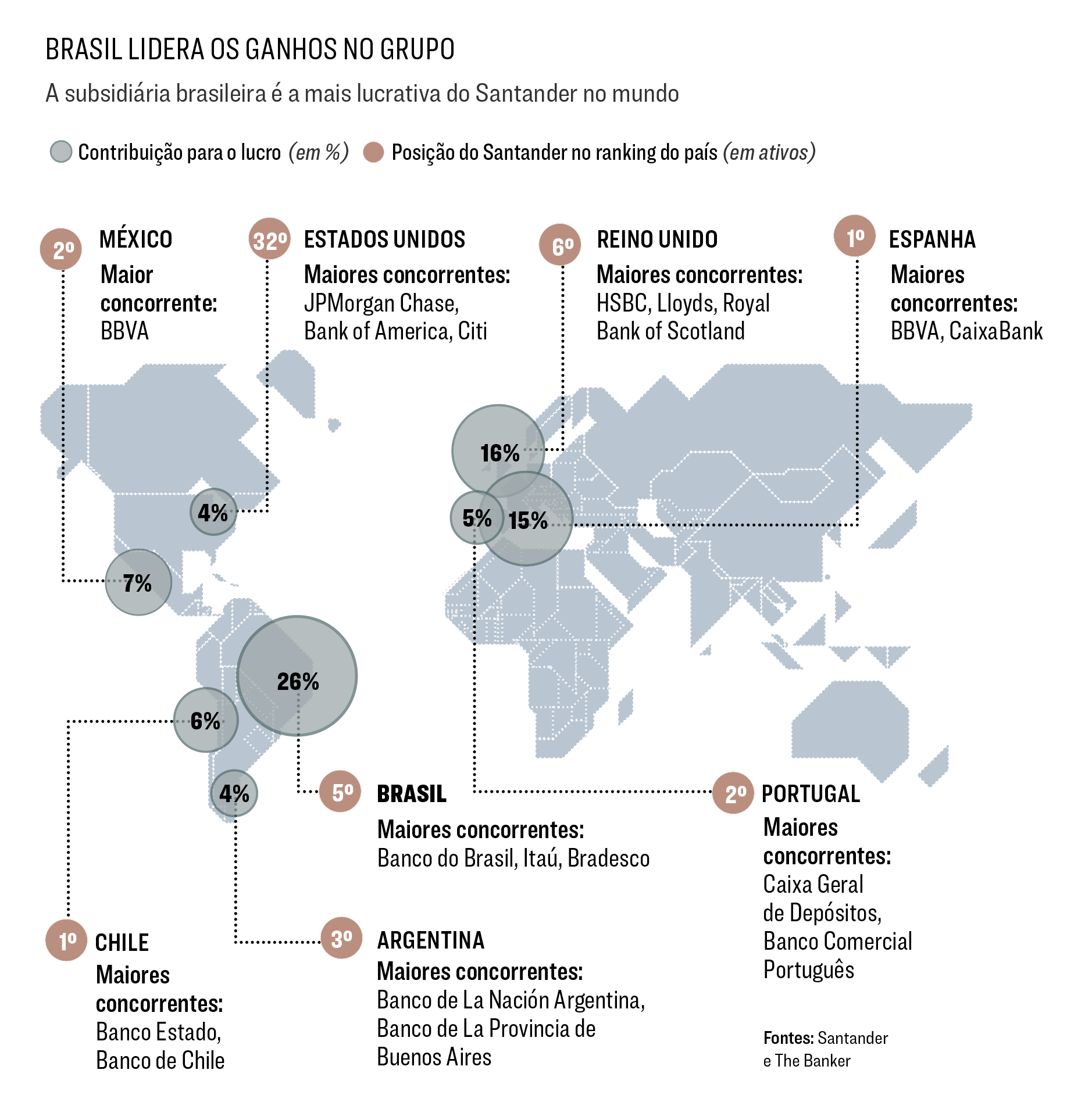

Ainda assim, o ROE médio dos grandes bancos privados brasileiros, na casa de 20%, está entre os maiores do mundo, junto com o da Austrália, com 22%, e o do México, com 19,6%. Entre as nações com menor índice estão Portugal, com 4,7%, e os Estados Unidos, com 3,4%. O grupo Santander, que atua em sete países além da União Europeia, tem ROE médio inferior a 8,5%. Para chegar perto dos pares brasileiros nesse quesito, o Santander decidiu apostar em produtos desprezados. O avanço mais notável foi na carteira de financiamento de veículos: em três anos cresceu 42%, para 43 bilhões de reais, a maior entre os bancos privados.

O Santander é o único grande estrangeiro que se deu bem no varejo bancário brasileiro. A concentração do mercado nas mãos de poucas instituições e a baixa bancarização do país — segundo o Banco Central, cerca de 30% da população não tem nenhum tipo de conta bancária — tornam a operação de uma filial local muito complexa para os estrangeiros. O britânico HSBC, um dos maiores bancos do mundo, desistiu de tentar ganhar dinheiro aqui e vendeu a filial ao Bradesco em 2015. Em 2016, foi a vez de o americano Citi vender a operação de varejo ao Itaú, que, em 2006, também havia comprado os ativos brasileiros do BankBoston.

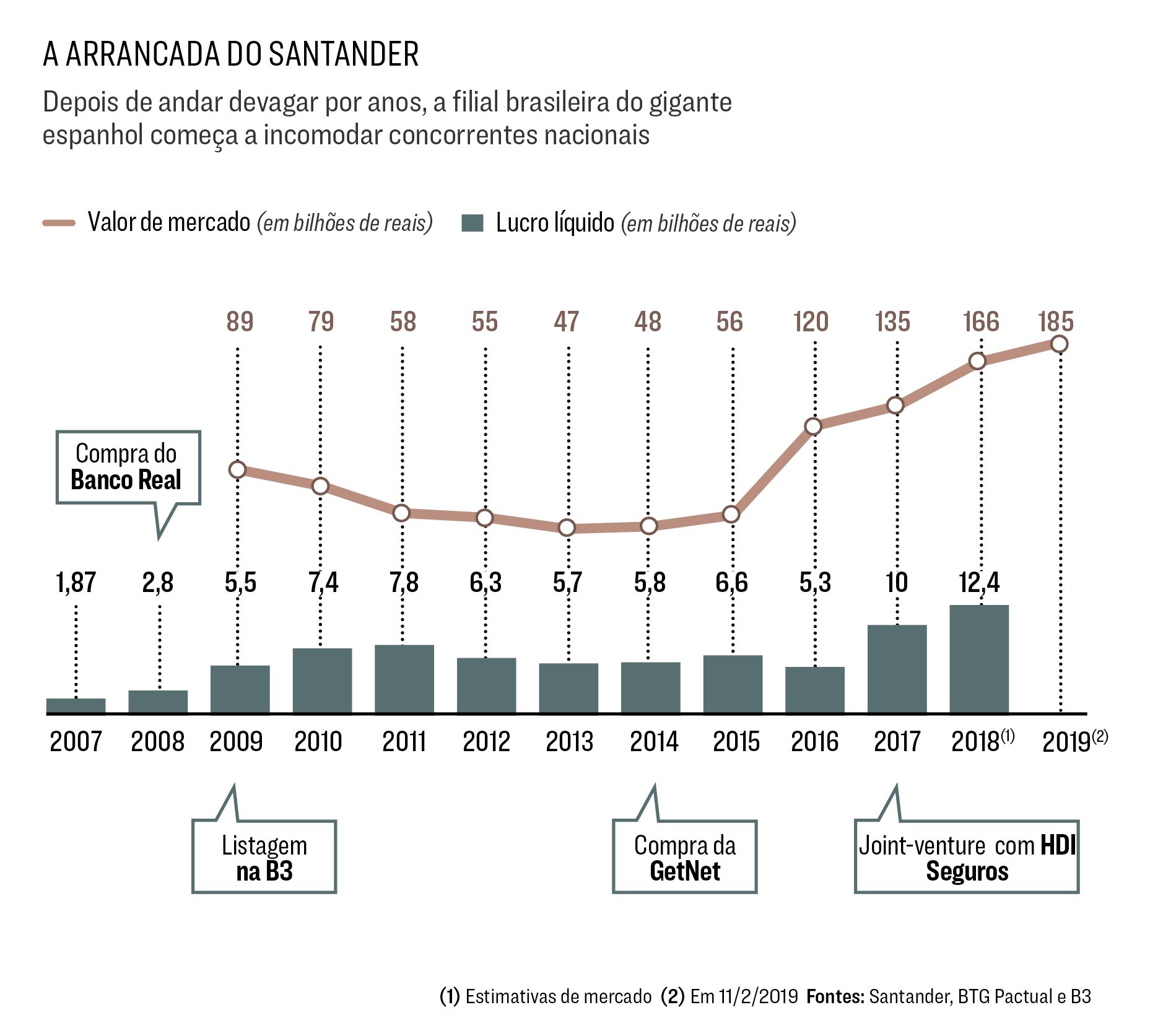

Rial costuma dizer que está fazendo do Santander o banco que ele sempre poderia ter sido no Brasil. Os planos sempre foram ambiciosos para o país. O gigante espanhol desembarcou pela primeira vez no Brasil em 1957, fazendo uma parceria com industriais paulistas que queriam fundar um banco, mas essa primeira experiência terminou em 1962. Em 1970, os espanhóis voltaram, abrindo um escritório de representação. A primeira agência foi inaugurada em 1982. Mas, por quase 20 anos, o Santander ficou operando aqui principalmente como banco de investimento. No final da década de 90, resolveu adotar a estratégia agressiva de comprar bancos de varejo de médio porte no Brasil, maior mercado da América Latina.

Começou pelo Banco Geral do Comércio em 1997. Depois vieram o Banco Noroeste em 1998 e o Grupo Meridional em 2000. Aproveitando a onda de privatização de instituições financeiras públicas, o Santander deu seu primeiro grande salto naquele mesmo ano. Quando o Banco do Estado de São Paulo (Banespa) foi colocado à venda, o grupo espanhol viu a oportunidade de acrescentar à sua rede de atendimento, que contava com cerca de 700 agências, os 578 postos da instituição paulista, ganhando 3 milhões de clientes, incluindo 900.000 servidores estaduais. Levou cinco anos, porém, para que conseguisse integrar as operações. Em 2007, o grupo Santander anunciou a aquisição do holandês ABN Amro por 101 bilhões de dólares. Essa operação levaria à integração da operação do ABN no Brasil, o Banco Real, pela subsidiária local do Santander em 2008. “Uma aquisição demanda muito tempo, energia e dinheiro para ser absorvida. Uma série de compras, mais ainda. Acabou atrasando um pouco o passo do Santander”, diz Roberto Luís Troster, ex-economista-chefe da Febraban.

O então presidente do Real, Fábio Barbosa, assumiu também o Santander no país em 2008. Conhecido na época pela defesa da bandeira da sustentabilidade no mercado financeiro, Barbosa plantou a semente de uma marca com apelo mais simpático e de responsabilidade no relacionamento com o cliente. Depois dele, o Santander Brasil teve dois presidentes espanhóis. Marcial Portela liderou de 2011 a 2013 e Jesús Zabalza de 2013 a 2016. Logo depois de chegar, Zabalza afirmou que seu objetivo era apenas preparar terreno para que um novo presidente assumisse. Rial surgiu como a grande solução para fazer o Santander desabrochar no Brasil no momento em que a matriz, em Madri, estava sofrendo uma grande mudança.

O estopim para essa transformação foi a morte, em 2014, de Emílio Botín, neto do fundador do banco, que tinha o mesmo nome. De acordo com diversos executivos que passaram pela instituição, Botín era centralizador, frequentemente autoritário e desprezava as ideias que as subsidiárias propunham. A filha Ana Patricia assumiu após a morte dele e começou a tentar mudar essa postura de rigidez. Foi ela quem contratou Rial. Se antes dessa guinada a matriz chegou até a considerar a venda da unidade brasileira, agora o Santander Brasil tem importância fundamental para o grupo, respondendo por 26% dos lucros globais. A fatia tende a aumentar, uma vez que as demais subsidiárias, especialmente no Hemisfério Norte, enfrentam dificuldade para avançar em mercados bancários maduros e bem servidos.

DO BOI AO BANCO

Rial começou a carreira nos anos 80 no banco ABN, no Reino Unido, tendo chegado a membro do conselho de administração. Passou pelo banco de investimento Bear Sterns, em Nova York, e foi diretor financeiro da multinacional de alimentos Cargill antes de assumir, em 2012, a presidência da Seara, então uma divisão do frigorífico brasileiro Marfrig. Depois de vender a Seara à processadora de alimentos JBS, da família Batista, em 2013, Rial virou presidente da Marfrig. Saiu um ano depois, rumo ao Santander. Olhando para os recentes sucessos, Rial diz que eles resumem o que é a vocação do Santander no Brasil: não ser o maior nem o mais rentável, mas o banco do empreendedorismo, tanto apoiando donos que querem expandir seus negócios quanto estimulando os próprios funcionários a ter uma postura mais proativa no trabalho.

Um dos pilares da gestão de Rial é tentar motivar a equipe. Faz questão de manter proximidade com os empregados, realizando encontros virtuais pela internet, interagindo nas redes sociais e apresentando o show de talentos dos funcionários. Ele aumentou a parcela da remuneração atrelada a resultados e passou a cobrar de cada agência individualmente as metas de vendas de produtos e satisfação de clientes. “Líderes carismáticos conseguem criar uma conexão emocional com o colaborador. Têm capacidade de gerenciar o dia a dia da operação ao mesmo tempo que antecipam o futuro”, diz Paul Ferreira, professor de gestão estratégica na Fundação Dom Cabral. Segundo uma pesquisa interna, o engajamento dos empregados nos objetivos do Santander é de 92%. Representantes dos trabalhadores reclamam, porém, que as metas são impostas sem discussão com os funcionários, acarretando um estresse elevado. “Rial foi o único dos presidentes do Santander que nunca recebeu o sindicato”, diz Rita Berlofa, diretora executiva do Sindicato dos Bancários de São Paulo, Osasco e Região e funcionária do Santander.

Tendo concentrado até o momento as agências nas capitais e nas regiões Sul e Sudeste, o banco espanhol agora prevê o avanço pelo interior do país. A ponta de lança desse movimento é o projeto de postos de atendimento voltados para clientes agricultores e pecuaristas. A carteira do Santander de empréstimos para esse público cresceu 3% entre o terceiro trimestre de 2017 e o mesmo período de 2018, para 125 bilhões de reais. O segmento é prioridade de Rial. Pela experiência na área, ele percebeu que havia espaço para aumentar a participação do banco nesse filão. Depois de abrir 22 agências rurais desde 2017, o Santander planeja inaugurar de dez a 20 postos em 2019, principalmente nos estados do Norte e do Centro-Oeste.

É o movimento oposto dos concorrentes, que seguem fechando agências para cortar custos e forçar os clientes a usar mais a internet e os aplicativos. Além das unidades preparadas para atender os produtores agrícolas, o banco tem investido em modelos diferentes de agências para outros públicos. Nas universidades, por exemplo, há espaços de coworking dentro das lojas. “A ideia é que o cliente entre em uma loja, diga o que precisa e qualquer funcionário esteja pronto para ajudá-lo. Atendentes somos todos nós, inclusive o presidente”, diz Rial. Nessa busca por uma imagem positiva, o banco abriu, no início do ano passado, um espaço de exposições e entretenimento batizado de Farol Santander, na antiga sede do Banespa, um arranha-céu icônico no centro de São Paulo que inclui até um bar onde antigamente funcionava o cofre do banco.

Os clientes têm reconhecido esses esforços, segundo dados da instituição. Um dos maiores orgulhos de Rial é o indicador chamado Net Promoting Score (NPS), uma média das respostas dos clientes quando questionados se indicariam a empresa a familiares e amigos. O índice subiu 14 pontos em um ano, para 57 no quarto trimestre de 2018, nível considerado alto para instituições financeiras. (Os concorrentes não divulgam o NPS.) O mercado acionário vem recompensando o Santander. O valor do banco na bolsa B3 mais que triplicou desde 2016. Chegou a 182 bilhões de reais neste ano — ainda longe do Itaú, que dobrou de valor, para 363 bilhões, e do Bradesco, que subiu 58%, para 299 bilhões. “A ação do Santander sempre foi tida como cara para o pouco retorno que oferecia, mas essa visão mudou com o aumento de rentabilidade”, diz Rafael Bevilacqua, estrategista-chefe da consultoria de investimentos Levante.

O sucesso da gestão tem alimentado apostas de que o próximo passo de Rial é tornar-se o presidente global do Santander. Os rumores perderam um pouco a força depois de a matriz ter anunciado, em setembro de 2018, a contratação do italiano Andrea Orcel, então presidente da unidade de investimentos do banco suíço UBS, para substituir José Antonio Alvarez, no cargo de presidente executivo desde 2015 e promovido a vice-presidente do conselho de administração. As especulações acerca de uma migração de Rial voltaram, porém, em janeiro, com o cancelamento da nomeação de Orcel por discordâncias sobre remuneração. Rial nega a possibilidade de partir agora, porque considera ainda haver muito o que fazer por aqui, como a interiorização e o apoio ao empreendedorismo. “Esta empresa tem uma agenda de crescimento extraordinária”, diz.

A concorrência, claro, não acompanha de braços cruzados o avanço espanhol. O Bradesco diz estar concentrado nos próprios objetivos. “Essa comparação com a concorrência não é uma coisa que nos importa. O que importa é ter a estratégia adequada para operar e capturar as oportunidades que o mercado nos apresenta”, diz Carlos Firetti, diretor de relações com o mercado do Bradesco. No começo do ano, o Bradesco mudou a cúpula, diminuindo o número de vice-presidências de seis para quatro, para ganhar agilidade. A instituição aposta, ainda, na vantagem de ter uma rede de agências com alta penetração em todas as regiões do país para sair na frente quando a recuperação da economia chegar. O Itaú, com quase o dobro de ativos e de carteira de crédito do Santander, tenta abrir uma vantagem maior sobre os concorrentes no mercado digital (leia quadro ao lado), segundo executivos próximos à alta administração. O Itaú não deu entrevista. O Banco do Brasil tenta aumentar a rentabilidade, atualmente em 14,3%, focando linhas de crédito de maior retorno, como as voltadas para pessoa física e micro e pequenas empresas. O intruso espanhol chegou. A fase mais difícil vem agora.

No digital, a ameaça são os novatos

Os bancos tradicionais se organizam para tentar recuperar o terreno perdido para startups mais ágeis, como Nubank e XP

Enquanto o Santander tenta agitar a competição no mercado bancário convencional, no front digital a batalha é outra. O surgimento de modelos de negócios diferentes e companhias financeiras inovadoras, as fintechs, desafia os bancões a se reinventar.

O contexto é conhecido. A disseminação da internet no Brasil — cerca de 59% das famílias têm cobertura móvel de banda larga — e as transformações culturais e econômicas têm mudado a maneira como os clientes se relacionam com os bancos. E abrem espaço para novatos. Os casos de sucesso do Nubank, criador de um cartão de crédito sem anuidade, e da corretora de valores e administradora de investimentos XP, que acumula 100 bilhões de reais sob gestão em 16 anos de atividade, são ao mesmo tempo inspiração e ameaça.

Em uma manobra defensiva, o Itaú anunciou, em maio de 2017, a compra de uma fatia de 49,9% na XP por 5,7 bilhões de reais. Além disso, o maior banco brasileiro em ativos decidiu não separar as operações tradicional e digital, tentando incorporar os conceitos de rapidez e facilidade nos serviços prestados em todos os canais. Já o Bradesco tomou a direção oposta, criando, em junho de 2017, um banco digital à parte, o Next. Mirando uma geração que nasceu junto com expoentes da internet, como Google, Facebook e Amazon, o Next oferece conta sem tarifas e funcionalidades como vaquinha virtual e aplicação automática em fundo de investimento com base na definição de objetivos de vida. “O Next é muito pioneiro. O Bradesco achou que, com um negócio separado, conseguiria dedicar mais tempo de seus executivos a esse projeto”, diz Ceres Lisboa, analista de instituições financeiras da agência de classificação de risco Moody’s. “O Next é voltado para um público hiperconectado”, diz Carlos Firetti, diretor de relações com o mercado do Bradesco.

O Santander optou por digitalizar as atividades regulares e anunciou, no final de 2018, uma plataforma de investimentos desvinculada do banco, chamada Pi, que vai oferecer produtos próprios e de outras instituições. Está na fase-piloto e deve começar a operar ainda no primeiro trimestre. O Banco do Brasil tem investido nos aplicativos para clientes, criando inclusive um especial para clientes do agronegócio. O aplicativo para clientes regulares do BB tem a maior nota na loja do sistema operacional Android, 4,5, e empata com o Bradesco na loja do iOs, com nota 4,7.

Na área de investimentos, os bancos tradicionais parecem, por ora, estar em desvantagem, pelo menos no interesse despertado nos clientes. Em uma análise do Google Brasil, com 40 milhões de buscas dentro do assunto finanças pessoais, o número de pesquisas relacionadas a investimentos incluindo marcas de corretoras independentes foi 2,4 vezes maior do que a procura que menciona bancos comuns. As buscas por temas de investimento cresceram 33% no ano passado. “Cada fintech se especializa no segmento em que pode oferecer o melhor produto, mas são os bancos que têm o portfólio completo de serviços”, diz Rafael Felippe, líder de insights de mercado para finanças do Google Brasil. “A guerra ainda não está perdida para essas instituições, mas vai ser longa e dura.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))