Os erros que derrubaram a gigante de alimentos BRF

Para entender os equívocos da BRF — e possíveis soluções —, EXAME conversou com executivos, analistas, consultores e assessores próximos à companhia

:format(webp))

Abilio Diniz: ele tem dito que quer sair da empresa pela porta da frente | Edu Lopes (Edu Lopes/Exame)

Da Redação

Publicado em 15 de março de 2018 às 05h29.

Última atualização em 2 de agosto de 2018 às 15h47.

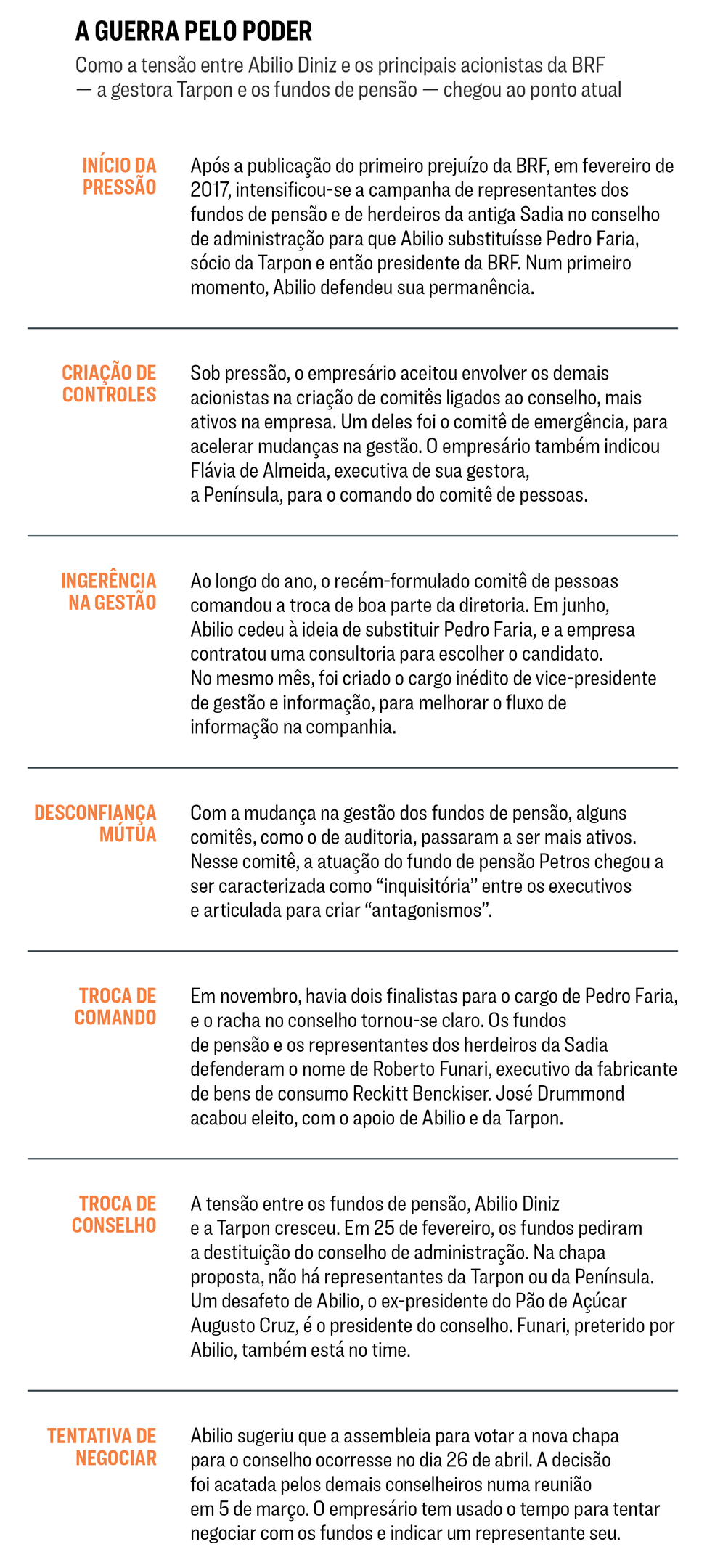

Um clima surpreendentemente cordial prevaleceu durante o encontro dos nove membros do conselho de administração da fabricante de alimentos BRF na manhã do dia 5 de março na sede da companhia, na zona oeste de São Paulo. A empresa acabara de ser informada — da maneira mais dramática — que é a investigada central da Operação Trapaça, da Polícia Federal, que apura suspeitas de fraudes em exames feitos em seus produtos. Onze profissionais ligados à companhia, incluindo o ex-presidente Pedro Faria, haviam sido presos horas antes (e ficaram detidos por uma semana, embora ainda não sejam réus). Os nervos, portanto, estavam à flor da pele. Não só pela surpresa da manhã mas também pela importância do tema que seria tratado naquele dia para o futuro da BRF.

Marcada a pedido dos fundos de pensão Previ e Petros, que, juntos, têm 22% do capital, a reunião tinha o objetivo de definir uma data para a assembleia em que os mais de 30.000 acionistas da empresa serão convocados a eleger o novo conselho de administração. O pedido é um ataque frontal a Abilio Diniz, presidente do conselho e dono de cerca de 4% do capital da BRF, e da gestora Tarpon, com 7% de participação. Na nova chapa proposta, não há um único representante do empresário. Na superfície, o ambiente da reunião era de cortesia. Abilio propôs que a assembleia que vai votar o novo conselho aconteça em 26 de abril — um prazo que parece exageradamente longo para uma empresa com tantos problemas. Ainda assim, todos os conselheiros concordaram.

Nos bastidores, porém, a briga corria solta. Abilio, Tarpon, os fundos de pensão e os demais acionistas e conselheiros da BRF estão imersos numa disputa de poder que avançou no mesmo ritmo que as dificuldades enfrentadas pela companhia nos últimos anos. O que for resolvido nas próximas semanas poderá ajudar a tirar a empresa do caos — ou aprofundar a crise. A seu estilo, Abilio já avisou aos mais próximos: entrou pela porta da frente e quer “sair pela porta da frente”. E a dignidade, segundo ele tem dito, pode estar na paz ou na luta.

O drama dos dias de hoje contrasta com a euforia que reinava entre os acionistas da BRF, maior exportadora mundial de carne de frango, com um faturamento de 34 bilhões de reais, poucos anos atrás. Para entender os equívocos cometidos desde então — e as possíveis soluções —, EXAME conversou com dezenas de executivos, ex-executivos, analistas, consultores e assessores próximos à companhia. Boa parte deles falou na condição de anonimato. Todos concordam que se tratava de um projeto que, pelo menos na planilha do Excel, não tinha como dar errado. Resultado da união de duas empresas rentáveis, a Perdigão e a Sadia (que registrara prejuízo com operações financeiras, mas tinha negócios bem-sucedidos), a BRF era considerada uma espécie de “Ambev das carnes”, com potencial de crescer globalmente.

Nunca houve muita polêmica quanto à maneira de realizar esse potencial: ganhar relevância internacional, fortalecer as marcas e incutir uma cultura única, uma missão complicada numa fusão entre rivais. Uma sequência de erros de execução, porém, somada a uma trama cheia de conspiração, desconfiança mútua e embate de egos levaram o plano a um fim melancólico.

Clamor por mudanças

A relação entre os sócios foi azedando à medida que os resultados pioravam. Enquanto 2014 e 2015 foram períodos de aumento de lucro e ações em alta, 2016 foi o ano do baque. A empresa teve o primeiro prejuízo desde que foi criada: de quase 400 milhões de reais. Assim que o resultado foi apurado, os antigos aliados da era Tarpon e Abilio começaram a pedir a cabeça de Pedro Faria, que presidiu a BRF de 2015 a 2017.

Segundo EXAME apurou, Walter Fontana, da família de fundadores da Sadia, foi um dos acionistas que procuraram Abilio Diniz em seu escritório da gestora Península, que cuida de seu patrimônio, para expor a lista de problemas na gestão — e para clamar por mudanças. No início, Abilio resistiu. Tentou conciliar os interesses dos acionistas com a promessa de aproximá-los da gestão. Criou um comitê de emergência para investigar os problemas na operação e tentar consertá-los. O comitê de pessoas, sob o comando da conselheira Flávia de Almeida, sócia da Península, passou a conduzir uma revisão completa da diretoria. O diagnóstico apontou que muita gente estava no lugar errado.

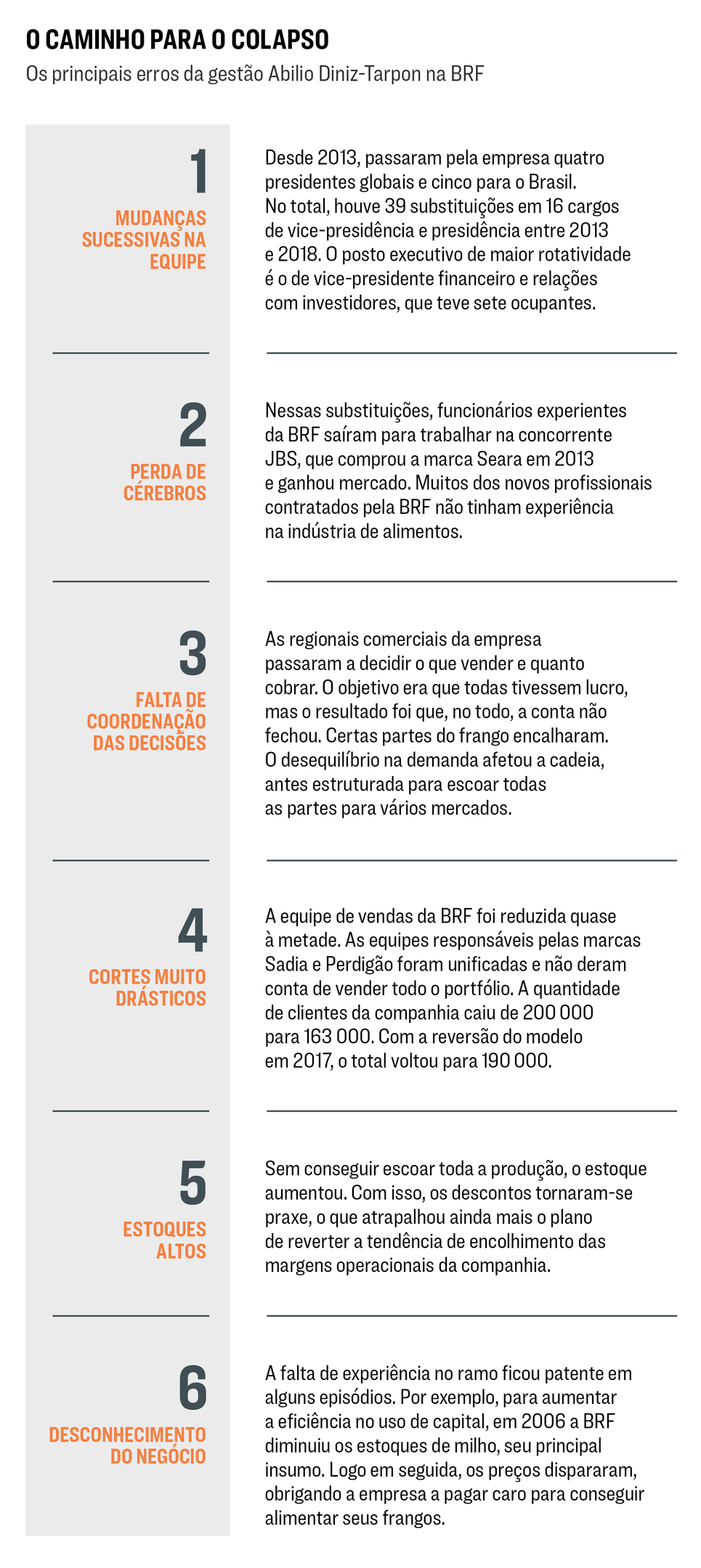

Os indicados pela Tarpon foram demitidos ou renunciaram. Cinco vice-presidentes foram substituídos naquele ano. Ao mesmo tempo, criou-se o cargo inédito de vice-presidente de gestão e informação, com o objetivo de atender acionistas que reclamavam da fragmentação das informações e da falta de controle na empresa.

Os resultados ruins, porém, continuaram, e a pressão sobre Abilio aumentou. Nesse momento, o empresário pôs em andamento o plano de sobrevivência para tentar manter sua influência na empresa. Primeiro, concordou em rifar Pedro Faria. Depois, passou a trabalhar para indicar um novo presidente. O conselho contratou a consultoria Spencer Stuart para selecionar candidatos e dois nomes foram apresentados. Um deles era o de José Aurélio Drummond Júnior, que presidiu a empresa de energia elétrica Eneva (ex-MPX), é conselheiro da BRF desde abril e tem o apoio de Abilio. O outro candidato era Roberto Funari, executivo brasileiro com experiência de 20 anos no exterior, atualmente vice-presidente da fabricante de bens de consumo Reckitt Benckiser na Inglaterra.

Cada um dos candidatos teve 40 minutos para se apresentar aos conselheiros. A votação, ocorrida em novembro, deixou evidente o racha no conselho, e Drummond só se elegeu porque Abilio teve o voto de minerva. Diante do que considerou uma derrota pessoal, por ter sido desafiado, Abilio procurou Walter Mendes, presidente da Petros. A intenção era acabar com o que o empresário definiu como uma sequência de desentendimentos. Como ficou evidente na reunião do dia 5, a relação entre os dois não melhorou depois disso.

EXAME apurou que o plano de Abilio é tentar propor mudanças na chapa indicada pelos fundos para compor o conselho de administração da BRF — que inclui Funari e Augusto Cruz, ex-presidente do Pão de Açúcar e desafeto de Abilio. O empresário tem procurado os fundos para tentar incluir pelo menos um indicado seu no conselho. Os fundos têm aceitado negociar, segundo pessoas próximas, para evitar que a assembleia se transforme em mais um palco de rinha pelo poder. Isso pode acontecer se o sistema de votação para a eleição do conselho for alterado para um regime de voto múltiplo. Nesse sistema, em vez de votar numa chapa, os acionistas podem votar separadamente em conselheiros indicados por diferentes grupos. “Ou seja, o resultado fica imprevisível”, diz um executivo que acompanha as negociações.

A mudança para o sistema de voto múltiplo pode ocorrer caso acionistas que tenham, individualmente ou em conjunto, um mínimo de 5% do capital da BRF façam esse pedido até 48 horas antes da data da assembleia. Com menos poder de interlocução, a Tarpon também estaria se movimentando no sentido de conquistar pelo menos uma posição no conselho. Antes de apelar para o voto múltiplo, uma alternativa seria Abilio e a Tarpon tentarem compor uma chapa totalmente nova — mas o histórico recente dificulta a atração de nomes de peso. Até que os resultados da BRF melhorem e as ações voltem a valorizar, todos os acionistas são reféns da situação. No caso da Tarpon, a participação que detém na BRF equivale a 30% do patrimônio total da gestora.

Menino-prodígio

O plano de tomada de poder dentro da BRF foi construído passo a passo, ao longo de anos, por José Carlos Magalhães Neto, conhecido como Zeca Magalhães, e Pedro Faria, sócios da gestora Tarpon. Visto como um menino-prodígio do mercado financeiro, Zeca iniciou a carreira de investidor em ações aos 16 anos, trabalhando com seu tio, Luiz Alves Paes de Barros, um dos maiores investidores da bolsa brasileira. Trabalhou também no banco Patrimônio, na gestora de fundos de private equity GP e na Semco, holding do empresário Ricardo Semler. Em 2002, com 24 anos, Zeca fundou a Tarpon e começou a comprar ações da Sadia. Faria, que vem de uma família de banqueiros — é neto de Gilberto de Andrade Faria, que comandou o banco Bandeirantes, e sobrinho-neto de Aloysio Faria, que vendeu o banco Real ao Santander —, já havia trabalhado com Zeca no Patrimônio.

Na Tarpon, a dupla e os demais sócios que ingressaram posteriormente na gestora ganharam notoriedade ao fazer investimentos certeiros, como a compra de 25% da fabricante de calçados Arezzo, que deu um lucro de mais de 500% em cinco anos. Com o tempo, consolidaram o desejo de só investir em empresas em que pudessem ter influência na gestão. Em 2008, a oportunidade parecia ter chegado.

Nessa época, a Sadia foi engolida pela crise financeira mundial: por fazer operações de altíssimo risco no mercado de câmbio, teve um prejuízo bilionário quando o dólar disparou. Zeca e Faria decidiram, então, fazer uma oferta para comprar a Sadia. O plano da Tarpon — que, nessa época, já tinha capital aberto e contava com uma base sólida de grandes investidores institucionais — era levantar 2 bilhões de reais, investir os recursos na Sadia e comandá-la junto com as famílias Fontana e Furlan.

A proximidade de Zeca com Walter Fontana, a quem chama de “tio” por ser primo de um amigo de seu pai, também ajudou. Mas as famílias — que reuniam mais de 100 herdeiros desarticulados — cederam às pressões da concorrente Perdigão, o que resultou na formação da BRF em 2009. A Tarpon acabou conseguindo se tornar uma acionista relevante da BRF nos anos seguintes, comprando papéis no mercado. Em 2011, passou a ter 8% do capital. Em 2016, chegou a 12%. Zeca e Faria passaram a integrar o conselho de administração e começaram a sugerir mudanças — mas, na época, mal eram escutados. Até que eles começaram a enxergar aliados que poderiam virar o jogo. Os primeiros foram os próprios antigos acionistas da Sadia. “Existia uma esperança, por parte da família, de construir uma grande Sadia e reverter o processo que estava se desenhando de fato, que era a construção de uma grande Perdigão”, diz uma fonte próxima.

O primeiro presidente da BRF foi José Antonio Fay, e o conselho foi comandado em conjunto por Nildemar Secches, ex-Perdigão, e Luiz Fernando Furlan, ex-Sadia. Formar um bloco coeso nas decisões — família Fontana, Previ, Tarpon — deixaria a situação de controle estável. Para convencer a Previ, a estratégia foi mostrar que a integração estava mais lenta do que deveria, e que a BRF poderia aumentar sua rentabilidade ao mudar a maneira como operava.

Munidos de um estudo feito pela consultoria Boston Consulting Group, Zeca e representantes da Previ levaram o plano para Abilio em agosto de 2012. Abilio era importante para dar credibilidade ao bloco numa empresa tão visível. Era também um nome forte o suficiente para substituir Nildemar Secches, executivo que liderou a lendária virada nos resultados da Perdigão nos anos 90. Para Abilio, que havia acabado de encerrar uma disputa penosa com os franceses do Casino pelo comando do Pão de Açúcar e deixara a companhia fundada por seu pai, aquela era uma oportunidade de dar a volta por cima. Numa entrevista concedida a EXAME em 2013, Abilio deu uma pista do que passava por sua cabeça: “Por que meus amigos do 3G [de Jorge Paulo Lemann, Marcel Telles e Beto Sicupira] se dão bem em tudo o que fazem? Eles têm gestão. É isso o que pretendemos fazer, em proporção menor”.

Desgaste

Na largada, o plano já era que Pedro Faria assumisse a presidência da BRF. Mas, dada sua pouquíssima experiência, ficou combinado que ele faria uma espécie de estágio como presidente da área internacional. O escolhido para assumir o comando naquele momento foi o consultor Claudio Galeazzi, que havia sido contratado para fazer um diagnóstico das mudanças a ser feitas na companhia. O diagnóstico está em dez cadernos com mais de 1.000 páginas. Galeazzi deveria ficar até 2018, quando Faria estivesse preparado. Meses depois de assumir, Galeazzi já tinha dito a pessoas próximas que estava insatisfeito com a postura intervencionista de Abilio na gestão.

O desgaste da relação no dia a dia mais o encantamento de Abilio com os resultados obtidos por Faria nas operações internacionais apressaram as mudanças, e Galeazzi foi informado ainda em 2014 que seria substituído no ano seguinte. Diante da confirmação de que Faria era o escolhido, os então 11 sócios da Tarpon marcaram um jantar em comemoração ao que se referiam como a “subida ao Everest”. Galeazzi não gostou. Antes de sair, escreveu uma carta aos acionistas: “Lamento profundamente o que ocorreu, mas prefiro interromper um sonho na raiz a ter de viver um pesadelo na minha gestão”. O episódio custou não apenas o fim da parceria entre Abilio e Galeazzi na BRF como também o término de uma amizade de anos entre os dois.

Mesmo quem quer se livrar da gestão Tarpon-Abilio reconhece que estava correto o diagnóstico feito por eles quando decidiram se unir para mudar a empresa. Na época, a BRF estava estagnada, como mostra um estudo feito, a pedido de EXAME, por Oscar Malvessi, professor de finanças na Escola de Administração de Empresas da Fundação Getulio Vargas. Malvessi se debruçou sobre os balanços da BRF desde a aprovação da fusão da Sadia com a Perdigão em 2011. Quando considerada a inflação, o faturamento da empresa diminuiu de 38 bilhões de reais, em 2011, para 36,8 bilhões, em 2013, no primeiro ano da nova gestão. Mas, em vez de melhorar, a situação desandou. Em 2017, o faturamento diminuiu para 34 bilhões de reais.

Na contramão, os custos subiram, abatendo a margem da operação, que era de 7% em 2013 e fechou com 2,2% em 2017. “Essa queda explica a perda de valor na bolsa”, diz Malvessi. Para a gestora britância Aberdeen, dona de 5% do capital da BRF, o problema não foi a nova estratégia, e sim as falhas ao colocá-la em prática, levando a empresa a acumular prejuízo de 1,5 bilhão de reais nos dois últimos anos e perder 40 bilhões em valor de mercado desde o auge, em 2015.

Ao tentar importar práticas que deram certo em outros setores, a BRF colocou em xeque a estabilidade de toda a sua cadeia, que parte de um intrincado planejamento para formação e acompanhamento de milhares de criadores de aves e suínos até o abate, o chamado desmonte dos animais e o envio das partes para diferentes lugares no mundo. Tornar essa sequência azeitada é a chave para não perder dinheiro.

Uma das medidas que mais prejudicaram os resultados foi tomada em 2016, quando a BRF resolveu descentralizar a decisão sobre o que produzir e quanto cobrar. Em vez de isso ser definido pelo escritório central, os escritórios regionais passaram a ter autonomia. A ideia havia sido importada da fabricante de cervejas Ambev, de onde veio parte dos executivos contratados pela BRF. O objetivo era criar incentivos para que todas as regionais dessem lucro. Na prática, porém, ficou claro que a estratégia só funciona em cadeias menos complexas.

Na BRF, o resultado foi que, no conjunto, a conta não fechou. O segredo da rentabilidade está em aproveitar todas as partes do frango da melhor maneira possível. Mas, na lógica nova, descentralizada, partes menos nobres e menos rentáveis passaram a sobrar, elevando o desperdício. Cortes drásticos demais também afetaram o negócio. Toda a área de food services, que faturava 2 bilhões de reais atendendo o mercado profissional, como redes de restaurantes, foi fechada. A equipe comercial foi cortada quase pela metade. Os times das marcas Sadia e Perdigão foram unificados e passaram a não dar conta de vender todo o portfólio. Como consequência, a quantidade de clientes da companhia, que era de 200.000, caiu para 163.000. Com a reversão do modelo em 2017, voltou para 190.000.

Recentemente, Drummond começou uma jornada de apresentações ao mercado de um plano de reestruturação, na tentativa de conquistar aliados à sua gestão. Segundo EXAME apurou, fazem parte das propostas a venda de ativos e o esforço para reduzir a ociosidade das fábricas, atualmente em 20%, e para tentar elevar a rentabilidade. Procurado, Drummond não deu entrevista, e a companhia não revelou detalhes do plano apresentado ao conselho no dia 22 de fevereiro.

Em meio ao tiroteio, a BRF passou a ser alvo de eventuais compradores, que veem aí uma oportunidade de pagar pouco por uma empresa com fábricas de primeira linha e marcas líderes de mercado, embora se assustem com a avalanche de problemas. A fabricante americana de alimentos Tyson, que deixou o Brasil em 2014 ao vender seus ativos para a JBS, sondou a BRF no fim de 2017. A BRF também entrou recentemente na mira de grupos chineses, que nos últimos anos investiram em companhias de sementes e em tradings agrícolas no país. Os chineses preferem comprar alguns ativos da BRF, principalmente as fábricas instaladas fora do país.

O objetivo é adquirir processadoras de carne que garantam a segurança alimentar da China, seguindo uma investida global por empresas de consumo. “Os chineses começaram a comprar empresas com marcas fortes mundo afora, como é o caso da BRF. Mas não gostam de negócios em reestruturação. Preferem pagar mais por empresas redondas”, diz um executivo próximo a investidores chineses. No passado, a BRF já havia sido sondada pela Tyson, pela gestora 3G e pelo grupo formado pelo banco Safra e pela empresa de sucos de laranja Cutrale, que, em 2014, havia comprado a produtora de bananas Chiquita Brands por 1,3 bilhão de dólares (as companhias não comentam).

Fechar um negócio hoje envolve uma série de dificuldades. A mais relevante é que não se sabe quais serão os efeitos da Operação Trapaça nos negócios da BRF. Até o fechamento desta edição, em 13 de março, quatro fábricas da BRF continuavam com as exportações suspensas para 12 países. O processo contra a empresa e seus executivos está na fase da coleta de provas. Depois disso, o Ministério Público pode fazer uma denúncia contra os executivos, o que geraria uma ação na Justiça criminal. Se eles forem condenados, as penas podem ser o pagamento de multas ou, em casos extremos, a prisão. Já a empresa deve ser investigada pelos reguladores num processo administrativo.

Caso seja considerada culpada, pode pagar multas, ter produtos apreendidos e fábricas interditadas. A BRF também pode ser alvo de ações de entidades de defesa do consumidor. “Houve irregularidades na relação com os consumidores, e isso pode gerar o pagamento de indenizações individuais ou coletivas”, diz Vidal Serrano Nunes Júnior, vice-diretor da Faculdade de Direito da PUC de São Paulo. Por fim, acionistas que se sentiram prejudicados pelas decisões da direção da companhia podem processar a empresa pedindo ressarcimento, como se deu no caso da Petrobras. Em meados de março, um investidor americano entrou com um processo contra a BRF nos Estados Unidos. Mas pode haver outros.

Hoje, é impossível saber quanto a BRF será obrigada a pagar para encerrar esses processos (se é que terá de pagar algo). Um caso semelhante ocorreu com a montadora Volkswagen. Num processo que se arrastou de 2015 a 2017, a empresa admitiu ter fraudado testes de emissões de poluentes em carros a diesel em todo o mundo e pagou 26 bilhões de dólares em multas a consumidores e reguladores.

A vantagem da BRF é que ela não precisa vender para conseguir pagar suas contas — pelo menos, por enquanto. O endividamento total é alto: a dívida soma 20 bilhões de reais, o que representa quase oito vezes a geração de caixa, um nível superior ao da concorrente JBS e dos frigoríficos Marfrig e Minerva, segundo o banco BTG Pactual. Mas apenas 5 bilhões de reais vencem neste ano, e a BRF tem 6,6 bilhões em caixa. É uma situação bem diferente da JBS, quando veio a público o acordo de delação premiada que estava sendo negociado por seus donos, Joesley e Wesley Batista, em maio de 2017. Na época, a empresa devia 59 bilhões de reais, sendo que 18 bilhões venceriam em 12 meses.

Em caixa, tinha 11 bilhões de reais. “Os irmãos sabiam que teriam de renegociar a dívida com os bancos para manter a empresa de pé”, diz um executivo que acompanhou as negociações. Em julho, os bancos concordaram em renegociar e deram um prazo de 12 meses de carência para a JBS começar a pagar uma dívida de 20,5 bilhões de reais.

A holding J&F, dona da JBS e comprometida a pagar uma multa de 10,3 bilhões de reais como parte de seu acordo de leniência, vendeu outras empresas do grupo, como a companhia de calçados e roupas Alpargatas, a produtora de celulose Eldorado e a fabricante de produtos lácteos Vigor. O caso da BRF não é propriamente incomum, como mostra uma pesquisa do Centro de Finanças do Insper, em conjunto com a organização Endeavor e com a assessoria financeira Ártica Investimentos, realizada com empresários que foram sócios de fundos de private equity e passaram pelo ciclo completo de investimento no Brasil. Em 61% dos casos, os empresários consideraram que a tese de investimento do sócio tinha sido totalmente realizada. Mas em 22% apenas parte da tese se concretizou.

Na maioria dos fracassos, problemas de gestão impediram a materialização total do plano. Em alguns casos houve piora do mercado. Em outros, conflito entre os sócios. “Nos relatos de frustrações, os empresários lamentam gestores de fundos que se atêm às planilhas de números e, às vezes, não buscam todo o contexto do dia a dia da empresa”, diz Luiz Penno, sócio da Ártica. A BRF não participou da pesquisa. No caso da companhia, a própria natureza de seu controle pulverizado colaborou para o potencial explosivo dessas relações. Por se tratar de uma “corporation”, nenhum acionista tem posição acionária majoritária a ponto de mandar sozinho. O mais poderoso, a Petros, detém 11,4% do capital. A sustentação de poder sempre dependeu da habilidade em manter a harmonia entre acionistas muito diferentes. Inicialmente, uma confluência de fatos conspirou para esse equilíbrio. Mas o tempo mostrou a fragilidade de sua base. Em jogo, a sobrevivência de uma joia do capitalismo brasileiro.

Com reportagem de Aline Scherer e Letícia Toledo

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))