O Brasil, o mundo e seu bolso em 2020

O Brasil tem ótimo potencial para crescer, mesmo num ambiente de alta tensão internacional. Mas, para isso, tem de dar continuidade às reformas

:format(webp))

Protesto após ataque no Irã: bolsa em queda e petróleo em alta (Babak Jeddi/SOPA Images/LightRocket/Getty Images)

Natália Flach

Publicado em 16 de janeiro de 2020 às 05h30.

Última atualização em 16 de janeiro de 2020 às 10h10.

Se alguém tinha dúvidas de que 2020 seria um ano de alta octanagem, elas acabaram em 48 horas. No dia 2 de janeiro, um ataque americano matou o comandante iraniano Qassem Soleimani, dando início a uma escalada de ameaças entre os dois países que balançou os mercados mundo afora. No Brasil, a tensão derrubou a bolsa, impulsionou o dólar e lançou dúvidas sobre o preço dos combustíveis, a inflação e a taxa de juro. Tudo isso antes de 10 de janeiro. A geopolítica sempre afetou o bolso dos brasileiros, mas o peso em 2020 será sentido de forma especial por 1,7 milhão de pessoas com investimentos em renda variável, o dobro do número de investidores de 2018. A perspectiva para 2020 é que a legião de investidores na bolsa continue a crescer. E uma certeza é que os rumos da economia e da política vão interferir na carteira desses e de todos os demais investidores. Este tende a ser um ano em que os mercados serão especialmente influenciados pelas incertezas globais.

O Brasil tem bom potencial, mesmo nesse ambiente de alta voltagem. A expectativa é que a economia acelere o crescimento e os juros se mantenham nos patamares históricos mínimos. É uma combinação que pode trazer ótimas oportunidades de investimento, segundo a média de opiniões de 60 executivos do mercado financeiro entrevistados por EXAME para este especial — analistas, gestores de fundos, assessores financeiros e economistas. “A não ser que o mundo entre em uma recessão profunda, o Brasil será pouco ou nada impactado, e não é por um bom motivo. É que o país está tão na pindaíba que pouco importa”, afirma Luiz Fernando Figueiredo, sócio da gestora Mauá e ex-diretor do Banco Central. Ed Kuczma, responsável pelo portfólio de ações da América Latina da BlackRock, maior gestora do mundo, com 7 trilhões de dólares sob gestão, faz coro. “Nos últimos anos, tem se criado uma enorme expectativa em torno do crescimento brasileiro, mas ela é logo frustrada. Nesse sentido, se o país aprovar as reformas estruturais necessárias, haverá base para a alta do produto interno bruto, e isso deve atrair novamente os investidores estrangeiros”, diz Kuczma.

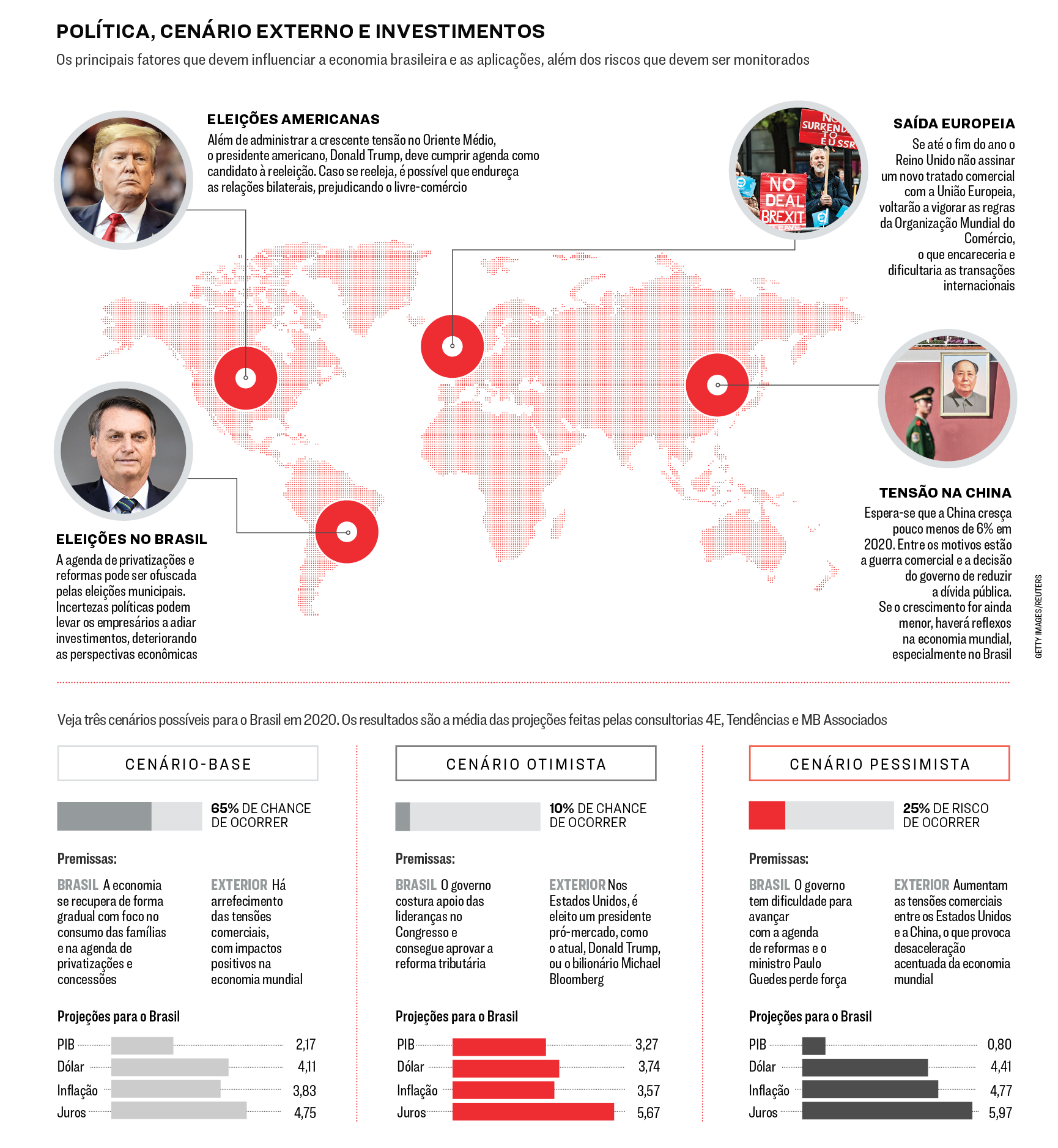

Entre os focos de instabilidade previsíveis, o principal é a eleição presidencial americana. A economia dos Estados Unidos deve se beneficiar caso seja eleito um candidato pró-mercado, como o próprio presidente Donald Trump, pelo partido Republicano, ou o democrata ex-prefeito de Nova York Michael Bloomberg. Uma chance mais concreta de vitória do senador esquerdista Bernie Sanders ou da senadora Elizabeth Warren pode aumentar a volatilidade. Com a iminência do pleito, a guerra comercial entre os Estados Unidos e a China deve ficar em segundo plano, pelo menos até que se saiba quem vai comandar a Casa Branca a partir de 2021. Com isso, o governo chinês terá tempo para fazer ajustes econômicos importantes, como combater a bolha de crédito e desenvolver áreas prioritárias. A expectativa é que a China cresça um pouco menos de 6% neste ano. Já o Reino Unido deve correr contra o tempo para tentar costurar novos acordos multilaterais enquanto se prepara para deixar a União Europeia.

Em 2019, os resgates feitos pelos investidores estrangeiros no mercado de renda variável superaram os aportes em 8,5 bilhões de reais, de acordo com dados da bolsa B3. Em contrapartida, houve maior protagonismo dos investidores locais, que atingiram a marca de 1,7 milhão de pessoas físicas na bolsa, quase o dobro do total de 2018. Ao longo do ano, eles tiveram a chance de participar de 42 novas emissões, incluindo ofertas iniciais e secundárias, que somaram 90 bilhões de reais. Este é o segundo maior volume da história, ficando atrás apenas do anotado em 2010, de acordo com dados da Associação Brasileira de Entidades de Mercados Financeiros e de Capitais.

“Para 2020, esperamos um aumento do número de ofertas, mas não de volume financeiro. Está em nosso planejamento incentivar a entrada de médias companhias na bolsa”, afirma Gilson Finkelsztain, presidente da B3. No acumulado do ano, o Ibovespa subiu 31,6% e, ao que tudo indica, tem fôlego para continuar valorizando. Especialistas estimam que o Ibovespa encerrará 2020 acima de 130.000 pontos, puxado principalmente por ações ligadas ao mercado interno. Tanto é que a retomada do setor de imóveis reativou as operações de fundos de investimento imobiliário, sobretudo no segundo semestre. O volume emitido por esses fundos mais que dobrou em 2019, para 36 bilhões de reais, numa escalada que deve se manter em 2020.

Se por um lado a renda variável tem atraído cada vez mais investidores, por outro a renda fixa tem perdido espaço. Em 2018, as emissões de papéis de dívida respondiam por 89% do total das ofertas, enquanto em 2019 passaram a deter uma fatia de 68%. O lançamento de papéis pode até ter diminuído, mas ainda é possível encontrar boas oportunidades de retorno, segundo Rubens Henriques, presidente da gestora do banco Itaú, que até outubro tinha 745 milhões de dólares sob gestão. “Para isso, é importante buscar papéis de longo prazo”, afirma Henriques, responsável pela gestora eleita pela sexta vez consecutiva como a melhor do ano, de acordo com um levantamento realizado pelo Centro de Estudos em Finanças da Fundação Getulio Vargas em parceria com EXAME.

Obra: privatizações e concessões são essenciais em 2020 | Thomaz Vita Neto/Pulsar Imagens

Mas, para que este ano seja profícuo no mercado de capitais, é importante que o governo consiga costurar apoio no Congresso para aprovar as reformas administrativa e tributária. O risco é que esse processo demore a ocorrer e não haja tempo hábil antes das eleições municipais. No mais, deverá ser um ano de juros baixos, inflação controlada e certa pressão cambial pelo grau de incerteza promovido pelas eleições nos Estados Unidos. Esse é o cenário mais provável para 2020 de acordo com três consultorias econômicas consultadas por EXAME: MB Associados, 4E e Tendências. Elas atribuem cerca de 65% de chance de que o cenário básico ocorra.

Nesse sentido, o PIB cresceria por volta de 2,3% — com viés de alta para 2021 —, os juros aumentariam um pouco, para 4,75%, assim como o dólar ficaria perto dos 4,11 reais. Essa projeção leva em conta que o banco central americano ficará em compasso de espera em relação aos juros e que a economia chinesa vai desacelerar. “Se assumirmos que a economia global ficará igual ou terá uma melhora tímida, é muito provável que entre mais dinheiro no Brasil, mas não trabalhamos com cenário de enxurrada de dólares no curto prazo”, afirma Sylvio Castro, executivo-chefe da área de gestão de riquezas do banco Credit Suisse no Brasil. Em parte, essa cautela dos investidores estrangeiros com o Brasil se dá por uma contaminação de expectativas em relação aos demais países da América do Sul — no ano passado, a crise na Argentina se acentuou e o Chile virou palco de protestos.

Caso o governo não consiga uma sintonia fina com o Congresso a ponto de ameaçar o equilíbrio fiscal, as perspectivas para a economia pioram sensivelmente. Na média, o PIB cresceria 0,8% (a MB chega a citar retração de 0,5%), a inflação alcançaria 4,77% e os juros subiriam 1,5 ponto percentual, para 6%. Por outro lado, se houvesse avanço nas privatizações e concessões, além da aprovação das reformas administrativa e tributária, no cenário mais otimista, a economia cresceria 3,3% e o dólar cairia para 3,74 reais no fim de 2020.

Dá para ganhar dinheiro em qualquer cenário, desde que haja uma diversificação das carteiras. “Existem setores na bolsa que vão continuar crescendo, mesmo que o PIB não o faça, como educação e saúde. Há também oportunidades no setor elétrico, principalmente em distribuição de energia, e no de consumo, como shopping centers, vestuário e aluguel de carros”, afirma Gilberto Nagai, responsável por renda variável da gestora do banco BNP Paribas. Em renda fixa, há oportunidades em títulos prefixados. “Existem NTN-B com vencimento em 2045 e 2050 com retorno de inflação mais 3,5%. É uma belíssima rentabilidade”, diz Guilherme Abbud, gestor do fundo Persevera Asset. As principais oportunidades estão nas próximas páginas. Conheça também os melhores gestores de recursos do país, numa pesquisa exclusiva feita pelo Centro de Estudos em Finanças da Fundação Getulio Vargas. Boa leitura!

“OS EMERGENTES ESTÃO MAIS INTERESSANTES”

Para Thanos Vamvakidis, estrategista do Bank of America, o ano pode ser de trégua na guerra comercial, mas o crescimento dos Estados Unidos será menor

A bolsa americana registrou em 2019 o melhor desempenho dos últimos seis anos. Boa parte desse resultado foi graças à decisão do banco central dos Estados Unidos (Federal Reserve, o Fed) de cortar juros, o que tornou o mercado acionário mais atraente do que o de renda fixa. Só que, no fim do ano, o Fed indicou que vai permanecer em compasso de espera ao longo de 2020. Nesse sentido, o que deve acontecer com as ações? “Sem o Fed, veremos mais volatilidade e um cenário mais desafiador para a bolsa americana”, disse Thanos Vamvakidis, estrategista de câmbio do Bank of America, em visita a São Paulo no fim de dezembro. “Os cortes de juros tiveram impacto para além do mercado acionário. Eles permitiram que houvesse uma escalada da guerra comercial entre os Estados Unidos e a China, já que essa política monetária protegeu a economia americana das consequências do conflito.”

O que esperar da guerra comercial em 2020?

Assumindo que prevalecerá a lógica, é possível que a escalada da tensão se encerre. Isso não quer dizer que as relações entre os países vão voltar à era pré-Donald Trump nem que as tarifas serão reduzidas. Será uma trégua. Isso deve trazer mais certezas para a economia global e, consequentemente, reduzir os riscos e tornar os ativos dos mercados emergentes mais interessantes para os investidores.

Esta não é a primeira vez que se projeta uma trégua…

Seu comentário é justo. Mas é a primeira vez que uma nova rodada de tarifas pode machucar os dois lados, e não apenas a China. Os Estados Unidos vinham crescendo acima do potencial graças aos estímulos monetários. Só que o impacto dos cortes de juros acabou. Então é provável que tenhamos um crescimento do produto interno bruto de 1,7% em 2020. É um percentual positivo, mas aquém do potencial de crescimento, de 2%. Portanto, se houver uma nova rodada de tarifas, o crescimento pode ser ainda menor. É bom lembrar que o crescimento econômico é crucial especialmente em ano eleitoral. Já a China deverá crescer 5,6% em 2020, em parte por causa da guerra de tarifas e em parte devido à desaceleração estrutural promovida pelo governo chinês. O objetivo deles é usar o estímulo monetário quando for muito necessário.

Por falar nisso, como as eleições americanas devem impactar o câmbio?

As eleições americanas vão direcionar o humor dos mercados ao longo do ano. Caso Trump seja reeleito, a moeda americana deve se fortalecer. É um paradoxo: o presidente defende que o dólar deve ser fraco para estimular a economia americana, mas toma medidas que o encarecem, como aumentar tarifas comerciais. Pela mesma lógica, se ele for derrotado no pleito, é possível que essas políticas sejam revistas e o dólar recue. A pré-candidata dos democratas, Elizabeth Warren, por exemplo, fala abertamente em tornar a moeda mais competitiva para ajudar a economia dos Estados Unidos.

E como o Brasil se enquadra no contexto internacional?

Em caso de redução das incertezas globais, o país deve receber uma nova leva de investimentos em 2020. Muitos dos investidores com os quais eu converso dizem que gostam da história recente de reformas e da expectativa de crescimento do Brasil. Eles só não vieram ainda porque estão aguardando maior clareza do cenário internacional. Mas, sempre que me perguntam qual mercado emergente deve performar bem em 2020, eu respondo que definitivamente o Brasil está entre eles. Esse otimismo não se restringe aos estrangeiros. Faz sete anos que venho para cá e, pela primeira vez, vejo investidores locais confiantes com a economia. Por tudo isso, nossa projeção é que o dólar encerre o ano em 3,84 reais.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))