O Walmart vai, enfim, dar lucro no Brasil? O Advent acha que sim

O fundo americano terá de provar que seu modelo de gestão é capaz de fazer algo que a maior varejista do mundo não conseguiu

:format(webp))

Patrice Etlin, do Advent: o Walmart é o maior investimento do fundo na América Latina (Germano Lüders/Exame)

Naiara Bertão

Publicado em 21 de junho de 2018 às 05h00.

Última atualização em 21 de junho de 2018 às 05h00.

Pouco depois das 10 horas da manhã da segunda-feira 5 de junho, funcionários da varejista americana Walmart no Brasil começaram a se deslocar para o auditório da sede da empresa em Barueri, cidade da região metropolitana de São Paulo. Cerca de 2.500 pessoas se acomodaram em duas arquibancadas. Em dois telões localizados em cantos opostos do auditório, era possível ver empregados das 17 subsidiárias da companhia espalhadas pelo país. Até então, ninguém sabia o porquê de estar ali, mas muitos desconfiavam — boatos de que o Walmart venderia sua operação no Brasil circulavam havia meses. Às 10 e meia em ponto, Flávio Cotini, presidente local do Walmart, apresentou o novo dono da empresa: Patrice Etlin, sócio-diretor do fundo americano de investimento Advent na América Latina. Ele havia acabado de comprar 80% da operação brasileira do Walmart. O horário foi escolhido para coincidir com a abertura da bolsa de Nova York, onde as ações do Walmart são negociadas.

Após uma breve explicação sobre o que faz o Advent, Etlin respondeu a perguntas por mais de 1 hora. O executivo nunca havia comandado uma reunião tão cheia, mas também nunca havia comprado uma empresa tão grande quanto o Walmart, que fatura por ano 28 bilhões de reais e tem 55.000 funcionários no Brasil. O valor da transação não foi revelado, mas sabe-se que esse foi o maior investimento do fundo na América Latina e que o Walmart é agora a maior empresa no portfólio do Advent no mundo. O Walmart decidiu vender sua filial daqui porque, em 22 anos de Brasil e usando toda a experiência de ser a maior rede de varejo do planeta, não conseguira tornar a operação rentável. A pergunta que não foi respondida naquele auditório, contudo, é: por que o Advent, um fundo que investe em diferentes setores e tem menos de 20 funcionários no país, conseguiria?

O Advent aposta no modelo de gestão de empresas que criou nos últimos anos no Brasil — desde 1997, o fundo investiu 16 bilhões de reais em cerca de 30 companhias aqui. “Eles não adotam o estilo terra arrasada, de sair trocando a maioria dos executivos e impor uma nova estratégia. Mas também não ficam só olhando os indicadores financeiros a cada três meses. Participam da definição da estratégia e a acompanham de perto. Fazemos apresentações semanais dos principais indicadores”, diz um executivo de uma das empresas que receberam investimento do Advent.

O fundo tem uma equipe, comandada pelo diretor Marco Mendes, responsável por montar um plano de “criação de valor” para as companhias em que pretende investir. Quando o negócio é fechado, o plano é detalhado, e tem início a fase de avaliação dos profissionais da empresa. “Não adianta trocar o presidente e dar a ele um plano se não houver funcionários comprometidos com a execução”, diz uma pessoa ligada ao fundo. Segundo essa mesma pessoa, o Advent tem um banco de dados de 600 profissionais, de gerentes a potenciais presidentes, que podem ser indicados para trabalhar na companhia que recebeu o investimento.

Luiz Fazzio, ex-presidente das varejistas Carrefour e Tok & Stok e escolhido pelo Advent para comandar o Walmart, fazia parte da lista havia anos. Além disso, a ideia é montar um escritório de projetos, composto de executivos da empresa, para acompanhar a implementação da estratégia. “Não sai ninguém da Faria Lima para ocupar um cargo na empresa investida”, diz um executivo próximo ao fundo, referindo-se à avenida onde fica a sede do Advent e de várias outras empresas em São Paulo.

O modelo foi sendo desenvolvido, e ajustado, com base nos erros e acertos do Advent aqui. Um dos tropeços do fundo foi o investimento na rede gaúcha de varejo Quero-Quero. Assim que comprou a empresa, em 2008, o Advent iniciou uma série de mudanças ao mesmo tempo: trocou o presidente, a sede (que saiu do interior do Rio Grande do Sul para Cachoeirinha, na região metropolitana de Porto Alegre) e passou a abrir lojas freneticamente — a meta era dobrar o número de filiais em cinco anos.

Com as mudanças, quase metade dos funcionários pediu demissão e a Quero-Quero teve problemas na contabilidade das lojas. Os primeiros dois anos foram caóticos, até o Advent decidir ouvir o que clientes e funcionários tinham a dizer. Assim, voltou a vender produtos que haviam sumido das lojas, como bicicletas, pneus e baterias. Também permitiu que os funcionários voltassem a cobrar clientes inadimplentes (a cobrança estava sendo feita por empresas terceirizadas, com resultados ruins). As receitas dobraram, para pouco mais de 1 bilhão de reais, e o número de lojas cresceu quase 60%. EXAME apurou que o escritório de projetos foi bem-sucedido na rede de ensino Kroton, e passou a ser adotado nas demais empresas do fundo. De 2009 a 2013, período em que teve o Advent como sócio, a Kroton aumentou 25 vezes o número de alunos, para 500.000, e o faturamento passou de 395 milhões para 2,4 bilhões de reais.

Os ganhadores mudaram

O desempenho do mercado de fundos — e de seus investimentos, aqui e no exterior — mostra que não existem receitas infalíveis. Até o fiasco na empresa de alimentos BRF, a gestora Tarpon era vista como um modelo a ser seguido (a Tarpon havia ganhado dinheiro com os investimentos na fabricante de calçados Arezzo e na fabricante de produtos hospitalares Cremer). No fim dos anos 90, o modelo intervencionista do fundo de investimento em participações GP era tido como o que havia de melhor no mercado brasileiro. Mas, depois de perdas com a prestadora de serviços para a indústria de petróleo San Antonio e com o laticínio LBR, o GP passou um tempo sem fechar grandes negócios.

Na média, o estilo do Advent vem dando resultado. Segundo uma empresa que acompanha o rendimento dos principais fundos de participação no Brasil, o Advent teve um retorno médio de 15% ao ano, em dólares, nos últimos 21 anos. Isso significa que 1 dólar investido em 1997 foi multiplicado por 19 até hoje (o Advent não comentou). Além da Kroton, foram bem-sucedidos os investimentos feitos na rede de laboratórios Fleury — os 13% comprados em 2015 renderam perto de 900 milhões de reais ao fundo — e na empresa financeira Cetip (de 2009 a 2011, período em que o Advent teve participação na empresa, as ações da Cetip subiram 90%). Mas nem tudo deu dinheiro. Um problema na carteira do fundo é a Restoque, grupo que reúne marcas de roupas como Le Lis Blanc e Dudalina. Os donos — além do Advent, a empresa é controlada pela gestora americana Warburg Pincus e pela Artesia (dos investidores Marcelo Lima e Marcio Camargo) — não se entendem, o que tem prejudicado os resultados. EXAME apurou que o Advent quer, mas não consegue, vender sua participação na Restoque.

A pessoas próximas, Etlin diz que a “agenda” do Walmart não é de expansão. O plano é organizar a empresa, tornando-a mais eficiente e acelerando o processo de tomada de decisões. Num evento em São Paulo no começo de junho, Etlin afirmou que pretende transformar hipermercados em atacarejos e dar maior ênfase às lojas de conveniência, algo que os concorrentes Carrefour e Pão de Açúcar vêm fazendo há anos com bons resultados. O que ele não disse que vai ocorrer, mas é considerado necessário por analistas, é a integração das redes de supermercados compradas pelo Walmart de 2004 para cá: Bompreço, Sonae, Big, Mercadorama, Nacional e Maxxi Atacado.

O fato de as bandeiras operarem de forma separada, sem coordenação, é apontado como um dos grandes problemas do Walmart no Brasil. Outra crítica é que as decisões eram tomadas na matriz americana sem uma análise mais criteriosa do perfil do consumidor brasileiro. “Varejo exige agilidade e flexibilidade na ponta de venda. Os gerentes das lojas precisam ter autonomia para identificar oportunidades em sortimento de produtos e aplicar promoções que atendam ao público. Só assim a empresa consegue aumentar a margem”, diz Marcos Gouvêa de Souza, diretor executivo da consultoria especializada em varejo GS & Gouvêa de Souza.

A estratégia, bem-sucedida em outros países, de “preço baixo todo dia” também não pegou no mercado brasileiro. Segundo executivos do setor de varejo, o Walmart perdeu nas duas pontas ao fazer isso: suas margens eram menores para manter os preços baixos, mas o consumidor achava que pagava caro por não ver anúncios de promoções. “Brasileiro gosta mesmo é de entrar no mercado e ver que há promoções novas a cada dia”, diz Enéas Pestana, ex-presidente do Pão de Açúcar e cuja consultoria, Enéas Pestana & Associados, ao lado da McKinsey, ajudou o Advent a traçar um plano estratégico e operacional para o Walmart. O Advent não deu entrevista.

No contrafluxo

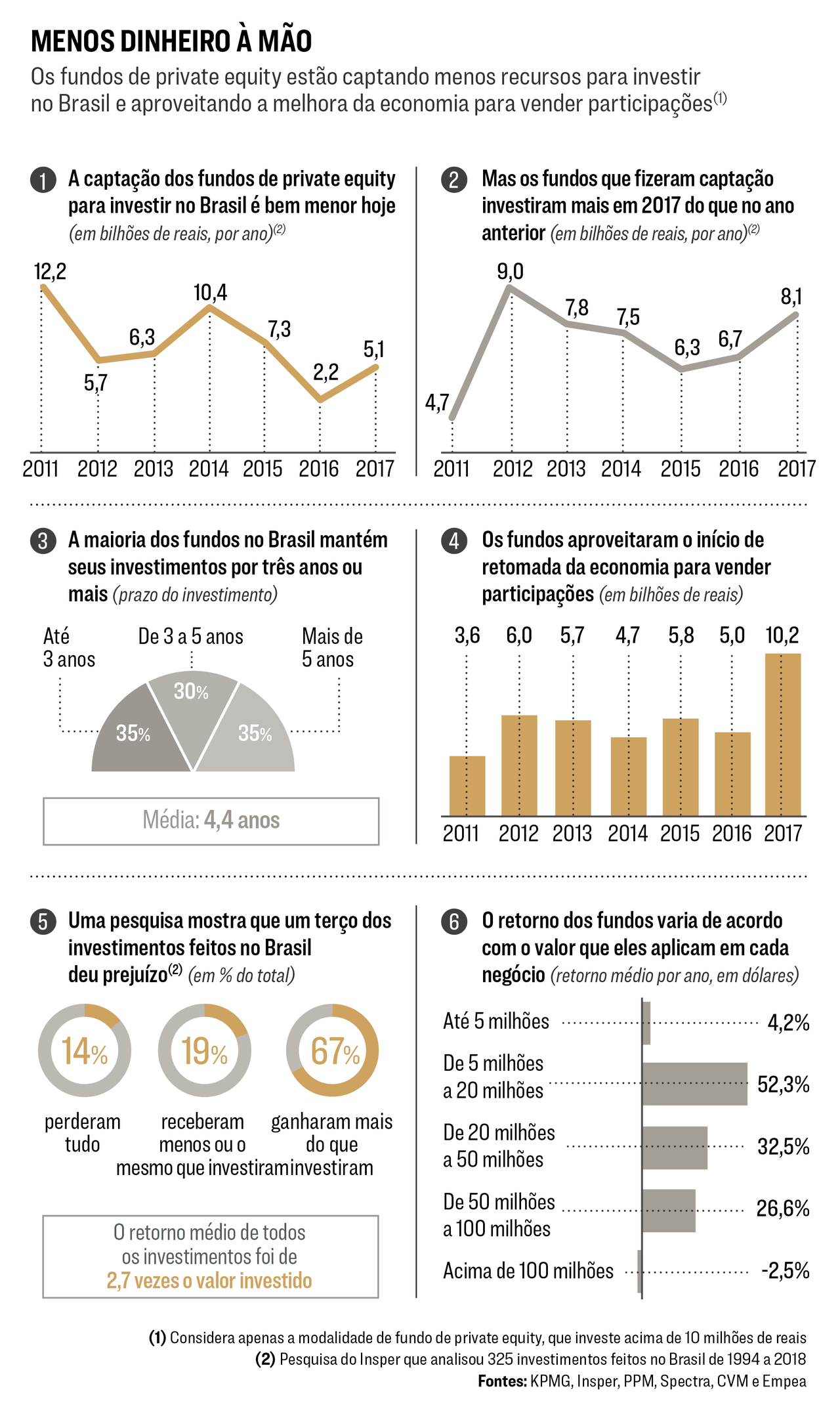

O Advent ganhou dinheiro no Brasil atuando na contramão da concorrência: chegou ao país quando havia poucos competidores, não embarcou na euforia que havia tomado conta do mercado até 2012 e investiu pesadamente de 2014 para cá, quando os concorrentes se retraíram, com medo da crise. Dos 16 bilhões de reais aplicados no Brasil, quase metade foi investida nos últimos quatro anos. “O Advent é um dos poucos fundos internacionais de private equity que entenderam como fazer negócio no Brasil, e por isso se saiu bem mesmo quando muita gente estava deixando o país”, diz Andrea Minardi, professora na escola de negócios Insper.

É esperado que nem todos os negócios feitos por um fundo de participações sejam lucrativos. Um levantamento feito pelo Insper e pela gestora de investimentos Spectra, analisando o desempenho desse tipo de negócio de 1994 a 2018, mostra que um terço dos investimentos não foi rentável — ou seja, o fundo vendeu sua participação por um valor igual ou inferior ao que pagou na compra. O Walmart, porém, é uma aposta grande demais para dar errado.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))