Conheça o corporate venture, mercado que triplicou desde 2014 e movimenta US$ 57 bi ao ano

Investimento de grandes empresas na inovação das startups vem batendo recordes e levando negócios de cada vez mais setores a pensar fora da caixa no Brasil

:format(webp))

Marinelli, do Fleury: união ao concorrente Sabin num mesmo fundo de investimentos (Omar Paixão/Exame)

Carolina Ingizza

Publicado em 14 de janeiro de 2021 às 05h08.

Última atualização em 14 de janeiro de 2021 às 14h51.

RESUMO

- O investimento de grandes empresas em startups, chamado de corporate venture, vem batendo recordes no mundo e já representa perto de 25% do volume de aportes

- No Brasil, a pandemia levou empresas tradicionais, como laboratórios Fleury e Sabin, a apostar nas ideias de startups para acelerar processos de transformação digital

- Especialistas alertam para grandes empresas e startups terem um alinhamento de expectativas de modo a evitar conflitos

Com a pandemia deixando os profissionais de saúde de cabelo em pé na busca por maneiras eficientes de atender a multidão de pacientes em clínicas e leitos de UTI, dois laboratórios de medicina diagnóstica concorrentes — o paulistano Fleury e o brasiliense Sabin — juntaram forças nos últimos meses para ir atrás de um ativo essencial para enfrentar os atuais tempos adversos: boas ideias. Em 2018, antes da pandemia, executivos das duas companhias já haviam viajado juntos para Israel, numa tentativa de aproximação com o ecossistema de startups daquele país, um dos mais inovadores do mundo.

Em agosto do ano passado, já sob os efeitos terríveis da crise sanitária, ambas investiram na startup Prontmed, dona de sistemas de prontuários eletrônicos. Em novembro, elas criaram o Kortex Ventures, um fundo de 200 milhões de reais para investimentos em até 18 startups com inovações na saúde pelos próximos quatro anos.

O aporte de Sabin e Fleury no Kortex é uma das quantias mais altas do Brasil de investimento corporativo em negócios de tecnologia, mercado conhecido pelo jargão “corporate venture capital”, ou CVC. É um tipo de aporte diferente do venture capital tradicional, o chamado VC, uma vez que envolve executivos de grandes empresas interessados em adquirir startups para adotar as soluções delas nos próprios negócios (o VC tradicional costuma ser conduzido por gestores de investimentos sem ligação com as empresas). No CVC, a busca é por ideias com potencial de transformação de um negócio estabelecido.

“Percebemos que trazemos mais valor para as investidas juntos. Por isso, decidimos estruturar um veículo único de investimentos”, diz Carlos Marinelli, presidente do Grupo Fleury.

No caso do Kortex, uma das metas é encontrar empreendedores a par do que existe de mais avançado na ciência médica, como o uso de dados do DNA em tomadas de decisão personalizadas para o paciente — a chamada medicina genômica. “Nosso objetivo não é só financeiro, mas estratégico”, diz Lídia Abdalla, presidente do Grupo Sabin, ao comentar o investimento em inovação em plena pandemia. “Ou nos transformamos, ou seremos transformados.”

Lidia Abdalla, do Grupo Sabin: fundo com o concorrente Fleury em busca de tecnologias para a saúde em meio à pandemia (Cristiano Mariz/Exame)

Incômodo com as startups

O investimento em startups por fundos como o Kortex vem ganhando espaço no mundo. Em cinco anos, a soma dos cheques assinados por grandes corporações triplicou — no dado mais recente, de 2019, mais de 57 bilhões de dólares foram gastos dessa maneira, segundo a consultoria CB Insights.

Até pouco tempo um tipo de aporte marginal no ecossistema empreendedor, o CVC hoje responde por praticamente 25% dos recursos globais destinados a startups. Em boa medida a expansão é puxada por cheques assinados por big techs incomodadas com o avanço de startups donas de ideias capazes de provocar uma disrupção nos negócios da mesma maneira que elas próprias empreenderam anos atrás.

No apagar das luzes de 2020, o gigante chinês Alibaba, com atuação em diversos setores, como varejo e seguros, liderou uma rodada de 1,6 bilhão de dólares em investimentos na startup de educação Zuoyebang. Ao longo de duas décadas, o Alibaba já investiu em mais de 500 startups.

- (Arte/Exame)

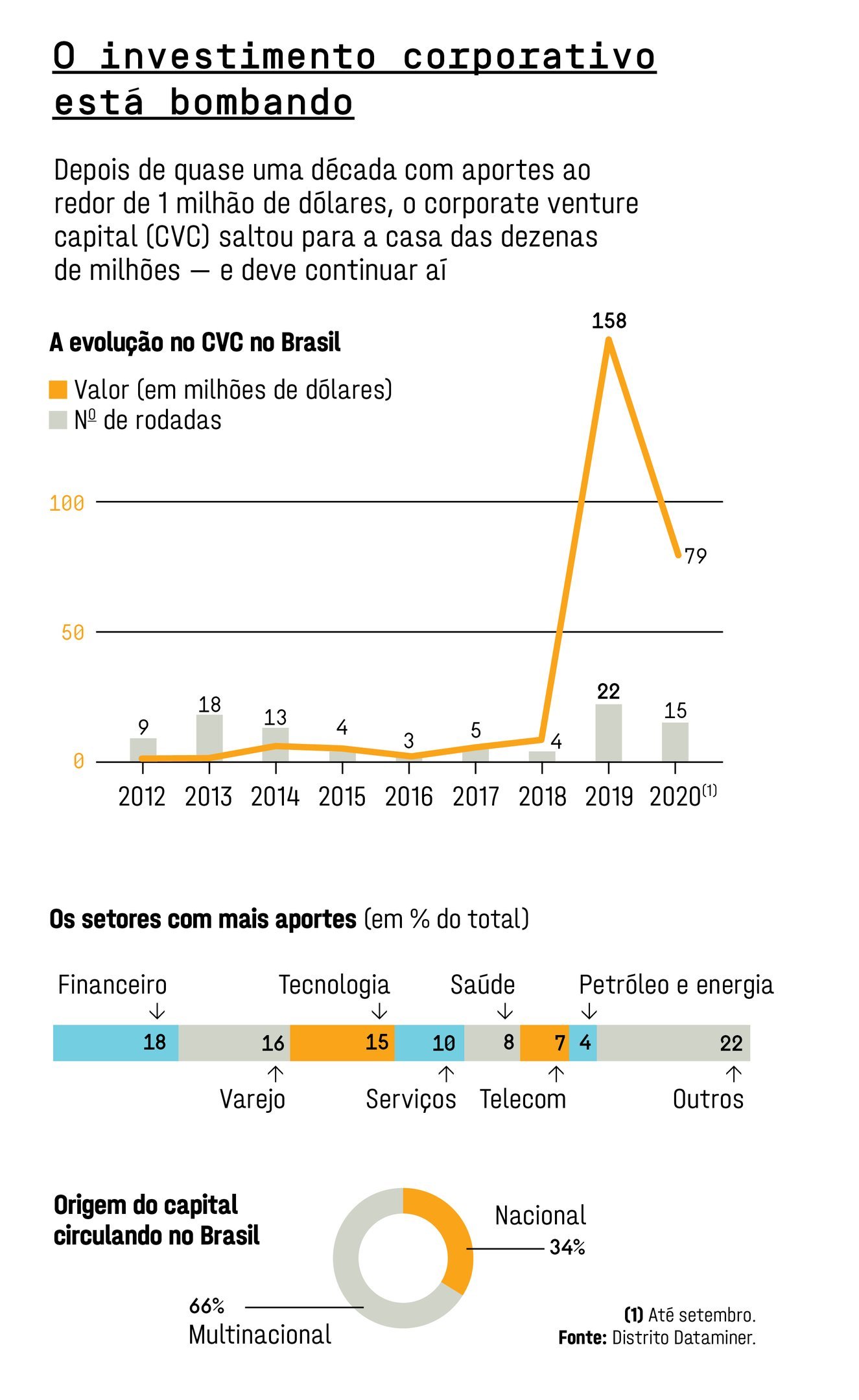

No Brasil, os valores aportados em corporate venture subiram drasticamente nos últimos anos e dão sinais de ter ganhado força com a pandemia. De pouco menos de 1 milhão de dólares em 2016, o setor movimentou 158 milhões de dólares três anos mais tarde. O salto foi puxado por grandes bancos, operadoras de telefonia e algumas varejistas. Em 2019, o banco BV e outros investidores colocaram 95 milhões de dólares na fintech Neon.

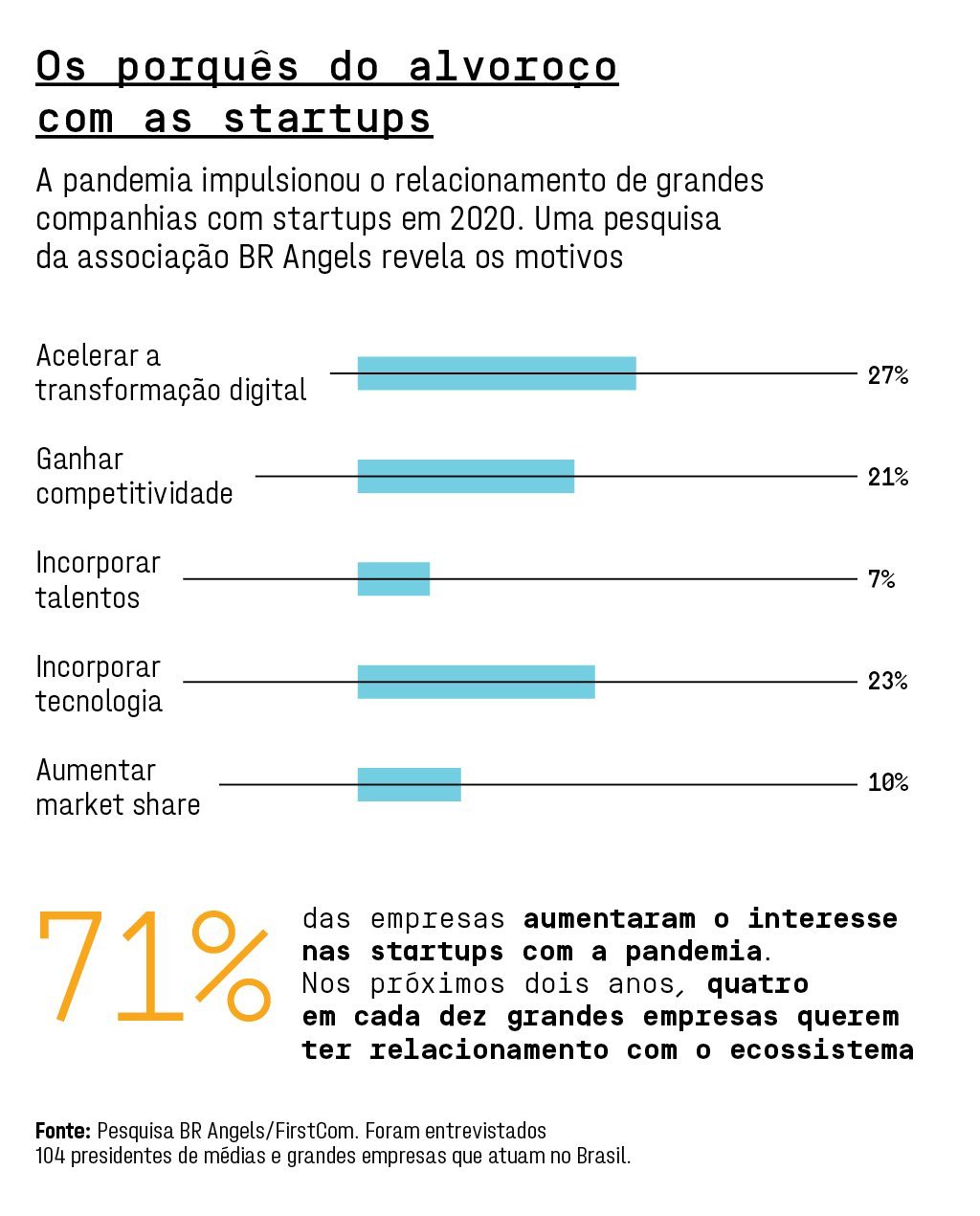

Com a pandemia escancarando a necessidade de muitas empresas de acelerar a inovação interna para fazer frente às novas demandas abertas pelo isolamento social, o corporate venture manteve-se em alta. De janeiro a setembro do ano passado, grandes empresas despejaram 79 milhões de dólares em startups brasileiras. Sete em cada dez empresas de médio e grande porte aumentaram o interesse em investir em startups ao longo de 2020, segundo uma pesquisa da associação de investidores BR Angels.

Mesmo empresas de menor porte estão dispostas a colocar recursos em negócios de tecnologia. Numa pesquisa da consultoria Deloitte com 365 empreendedores de negócios com receita anual de até 100 milhões de reais, 46% disseram estar de olho em parcerias com startups em 2021. A medida só perde para o treinamento de pessoal e para o lançamento de produtos entre as prioridades de 2021.

O que move o alvoroço das grandes empresas com as ideias das startups? Uma pista está na chance de acessar em primeira mão as tecnologias disruptivas criadas por jovens empreendedores. Outro motivo por trás da expansão do corporate venture é a possibilidade de colocar gente de fora do negócio para quebrar a cabeça em busca de jeitos inovadores de entregar os produtos ou serviços das grandes corporações — e que, até então, não haviam sido mapeados pelos próprios funcionários.

Para além disso, o investimento numa startup em troca das boas ideias que ela pode gerar é uma chance de a grande empresa espalhar suas estratégias de negócios para fora de seus muros. Ou, ainda, é um veículo para grandes empresas tirarem do papel suas bandeiras de responsabilidade social. Um caso emblemático é o da Microsoft, cujo braço de corporate venture juntou-se com o Sebrae, o fundo M8 Partners e empresas de vários setores — entre elas o Sabin, a fabricante de eletrônicos Multilaser, a seguradora Porto Seguro e a empresa de call center Flex — para incentivar o empreendedorismo feminino. Em cinco anos, a meta é investir 100 milhões em negócios com pelo menos uma mulher no comando.

“Os investimentos ajudam o ecossistema a ser mais diverso e as empreendedoras a conseguir capital”, diz Franklin Luzes, vice-presidente da Microsoft Participações. “Além disso, ajudam a Microsoft a propagar suas soluções.”

Aline Penna, da Arezzo: aproximação aos poucos com o ecossistema de startups (Germano Lüders/Exame)

Formação de mercados

No longo prazo, o investimento em corporate venture atrai parceiros de todos os lados — facilitando, assim, os negócios da patrocinadora. Na Wayra, hub de inovação da operadora espanhola Telefônica, a meta é clara: colocar recursos para o desenvolvimento da startup na esperança de formar uma cadeia de fornecedores confiáveis lá na frente.

A operação brasileira da Wayra tem 34 startups em seu portfólio hoje. Destas, 40% prestam serviços para a companhia, a exemplo da Voll, desenvolvedora de um aplicativo que hoje gerencia as viagens corporativas da Telefônica. “Não lideramos as rodadas. Nosso papel é ser um investidor estratégico que vai ajudar a gerar mais valor para a startup por meio de vendas do que com o investimento em si”, diz Livia Brando, diretora da operação da Wayra no Brasil.

Há quem aposte no corporate venture para cultivar tecnologias promissoras que, em algum tempo, vão acabar abrindo mercados para a patrocinadora. Talvez o principal exemplo disso no Brasil seja o fundo Qualcomm Ventures, criado pela fabricante americana homônima, fornecedora de chips para smartphones. Por aqui desde 2012, o fundo colocou recursos em unicórnios como os aplicativos 99, de mobilidade urbana, Quinto Andar, de locação de imóveis, e Loggi, de logística — todos negócios de tecnologia que ajudaram a consolidar o papel do smartphone como faz-tudo na vida dos brasileiros.

“Nosso principal objetivo é interagir com as startups, entendendo as tendências de mercado, e ajudá-las a criar soluções que ainda não existem”, diz Michel Glezer, diretor do Qualcomm Ventures. Hoje, a agenda do fundo é fomentar startups com aplicações práticas à internet das coisas, em que sensores instalados em objetos ao nosso redor interagem entre si por estar conectados por redes de banda larga de altíssima velocidade. Tudo isso deve abrir mercado para os chips da Qualcomm, que abriu um fundo de 160 milhões de reais com o BNDES para desenvolver as tecnologias.

- (Arte/Exame)

Conflito de expectativas

No meio da onda, alguns desafios cercam o futuro do corporate venture. Um deles é superar a desconfiança dos empreendedores com os motivos por trás do interesse das grandes empresas. É comum a expectativa de quem está recebendo o recurso ser diferente da de quem está assinando o cheque.

“Enquanto os fundos são especializados em ajudar a startup a crescer, seguindo os interesses do empreendedor, muitas corporações que investem tentam controlar o negócio, gerando desalinhamentos”, diz Pedro Waengertner, fundador da ACE Startups, que auxilia empresas em projetos de inovação. O problema é tão frequente que, em 2020, a ACE criou um serviço para intermediar o relacionamento de CVCs com startups, garantindo que os dois lados tenham interesses alinhados.

Para mitigar o problema da inexperiência, algumas companhias, antes de adotar uma estratégia de venture capital, optam por outros modos de aproximação com startups. É o caso da fabricante de calçados Arezzo.

No fim de 2020, a Arezzo procurou a ONG Endeavor, dedicada ao fomento do empreendedorismo, para patrocinar dois programas de aceleração de startups em 2021 — o objetivo é encontrar potenciais investidas para a ZZ Ventures, uma iniciativa em que a empresa vai tirar 30 milhões de reais do caixa para comprar participação em negócios de inovação. “Era um plano que já estava na gaveta e que a pandemia só ajudou a acelerar, especialmente com o avanço do e-commerce”, diz Aline Penna, diretora da Arezzo encarregada do programa.

No longo prazo, a proliferação de ideias tiradas do papel via corporate venture deve provocar mudanças tanto para as empresas que patrocinam essas iniciativas como para as startups que recebem esses recursos. Para o lado das empresas, um efeito será a cobrança maior dos conselhos de administração por iniciativas de inovação que as aproximem de startups com potencial de mudar o mercado — seja com investimentos, seja com aquisições.

Do lado das startups, ter mais empresas atuando com corporate venture será fundamental para dar liquidez. Apesar de 2020 ter visto um recorde de 3,5 bilhões de dólares captados por startups brasileiras, o volume ainda é só 2,4% do recebido pelas startups americanas no período. “Se as grandes empresas não incentivam, toda a inovação do país vem de fora, o que é ruim”, diz Andrea Minardi, professora no Insper.

O Marco Legal das Startups, aprovado pela Câmara dos Deputados em dezembro, deve destravar investimentos. O texto dá incentivos fiscais para empresas ligadas a órgãos públicos investirem em startups. “A medida cria um nicho de investimento”, diz Luiz Filipe Aranha, sócio do KLA Advogados. A torcida é para que mais gente apareça como sócia de startups no país.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))