Crise do teto da dívida: Washington virou o Feitiço do Tempo

A volatilidade dos mercados deve aumentar nos próximos dias, seja assumindo ausência de progresso nas negociações, seja numa eventual rolagem da data limite

:format(webp))

Biden: presidente dos EUA tenta saída negociada. (Kiyoshi Ota - Pool/Getty Images)

Publicado em 28 de maio de 2023 às 08h01.

A cidade de Punxsutanwney, na Pensilvânia, é palco da história do filme americano, de 1993, “O Feitiço do Tempo” (Groundhog Day). O protagonista do filme é estrelado por Bill Murray que interpreta um presunçoso e arrogante meteorologista da TV que é escalado para a cobertura do Dia da Marmota (02 de fevereiro). Todavia, o filme mostra o personagem preso em uma armadilha temporal que o faz reviver o mesmo dia repetidas vezes e sem fim.

A política polarizada de Washington, DC dos partidos Democrata e Republicano, se parece muito com a narrativa do filme. Os problemas se repetem no tempo e as crises políticas parecem condenadas a se perpetuarem. Esse é o caso da negociação entre a Casa Branca democrata e a Câmara republicana sobre o aumento do teto da dívida americana, conhecido internacionalmente como “debt ceilling” de 2023. Se não houver tal aumento, os Estados Unidos (pasmem!) poderá dar default em suas dívidas.

O tema do incremento do teto da dívida americana é um problema recorrente. Muito frequente diga-se de passagem. E sempre aparece quando o Executivo e o Legislativo estão em mãos partidárias opostas. Quando isso ocorre, a disfuncionalidade da política americana apresenta fortemente. Veja a declaração do ex-presidente Donald Trump quando indagado por que ele, quando presidente, era contra qualquer negociação sobre aumento do teto e agora, fora da Casa Branca, é a favor de somente aumentá-lo em troca de corte de gastos (como querem os republicanos). Trump simplesmente respondeu: “porque antes eu era presidente e agora eu não sou”. Traduzindo, a depender do lado do poder, as opiniões mudam totalmente sobre o mesmo problema. Essa é dinâmica atual da capital americana.

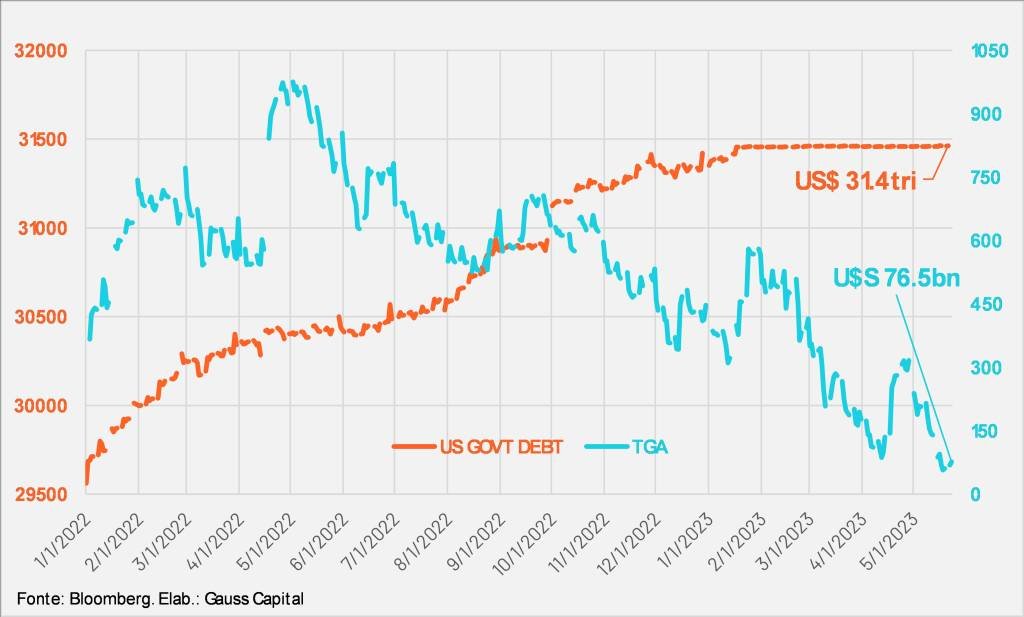

Não custa lembrar que o teto foi elevado pela última vez em dezembro de 2021 (época de controle democrata da Câmara), quando o Congresso aumentou o limite da dívida em US$ 2.5 trilhões para o total de US$ 31.4 trilhões. No dia 19 de janeiro deste ano o teto foi atingido. Segundo o CBO (Congressional Budget Office), uma instituição apartidária, estima-se que o Tesouro precisará entre US$ 1.9 e 2.2 trilhões para cumprir suas obrigações. De lá para cá, o Tesouro tem usado medidas extraordinárias, tais como o TGA (Treasury General Account), saldo em caixa, usado como buffer quando o governo alcança o teto da dívida.

Dívida de US$ 1.2 trilhão

No próximo mês, o Tesouro tem US$ 1.2 trilhão de dívida vencendo. A data limite – uma estimativa de quando deve esgotar as medidas extraordinárias do Tesouro – está prevista para primeira semana de junho, isto é, quando acabam os US$ 76.5 bilhões do TGA. Portanto, os próximos dias serão cruciais para resolver o impasse em torno do teto. E o nó político não é trivial.

Nos últimos dias, o presidente Biden e o presidente da câmara, o líder republicano Kevin McCarthy, têm mantido conversas em busca de uma saída negociada. Todavia, os incentivos de concessão em ambos os lados são mínimos. Do lado democrata, o presidente sofre uma pressão enorme de ala mais progressista do partido para não renunciar a nenhum gasto. A experiencia de 2011 é sempre lembrada de forma negativa por políticos como Bernie Sanders e Alexandra Ocasio Cortez.

Do outro lado, o congressista republicano da Califórnia navega em um ambiente político ainda mais tumultuado. Uma maioria republicana bem estreita na Câmara limita muito seu grau de ação e negociação. Para piorar, o republicano vive a mercê de políticos do “Freedom Caucus” como Marjorie Greene , Matt Gaetz ou Mary Miller. Foi esse grupo que complicou, e muito, a própria eleição de Mccarthy para substituir a democrata Nancy Pelosi como presidente da Câmara dos Deputados. Qualquer concessão pode representar uma monção imediata para removê-lo como líder da Câmara.

- (Reprodução/Reprodução)

A verbalização coletiva, de ambos os lados, é de que haverá uma solução para evitar o default. Todavia, não há nenhuma proposta clara até o momento de qual seria tal solução. O mais provável é adiar o problema para ganhar tempo de negociação, ou seja, ampliar a data limite, o que na prática seria um default técnico de curto prazo. A volatilidade dos mercados deve aumentar nos próximos dias, seja assumindo ausência de progresso nas negociações, seja numa eventual rolagem da data limite.

O imbróglio político já fez com que os EUA fossem colocados em vigilância de classificação de crédito, com a Fitch Ratings alertando que a classificação AAA do país está sob ameaça. A agência de classificação disse que pode rebaixar sua avaliação, dada a aproximação da data limite, embora tenha dito que ainda espera um acordo entre democratas e republicanos.

Corte de gastos

É amplamente conhecido o fato de o aumento do teto da dívida ser apenas uma moeda de troca para as propostas de cortes de gastos demandadas pelo partido Republicano (e principalmente por sua ala mais radical). No cenário de um aperto fiscal seja acordado haverá dois vetores essenciais para bolsa de valores: 1) de um lado, a inflação poderia ceder, abrindo espaço para o Federal Reserve (Banco Central Americano) começar a cortar juros; 2) de outro, potencialmente haverá menos estímulo na demanda e menos crescimento.

Diferente do que aconteceu em 2011, quando um acordo para aumentar o teto da dívida acompanhado de aperto fiscal foi aprovado pouco antes da data limite. Na ocasião, mesmo com o acordo, os mercados continuaram em risk-off dias após o evento. Atualmente, a economia americana está operando acima de seu potencial, com uma inflação teimosamente persistente. Dessa vez um corte de gastos poderia ajudar na dinâmica da inflação e abrir espaço para corte de juros, o que daria suporte para um otimismo adicional na bolsa norte-americana.

O default flerta com o surreal e parece improvável nos corredores de Washington, DC. Por ora, parece mais provável uma ampliação do período de negociações. De qualquer maneira, espera-se uma solução no curto prazo. Seria um desastre qualquer tipo de default da maior economia do mundo.

No filme “Feitiço do Tempo”, e aqui vai um spoiler, o personagem de Murray aproveita o processo repetitivo dos dias para melhorar como pessoa. A política americana, no entanto, parece caminhar no sentido oposto do seu tempo. Os problemas se repetem, e parecem piorar. Sem um novo teto da dívida, um dia a casa cai.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))