Os seguros para a casa mais baratos de acordo com o perfil

Associação analisou 198 apólices, levando em conta seis cenários e três perfis de consumidores distintos

:format(webp))

Seguro residencial: é possível economizar até R$ 2.662,58 por ano optando pela escolha certa do teste (Bartłomiej Szewczyk/Thinkstock)

:format(webp))

Marília Almeida

Publicado em 27 de fevereiro de 2020 às 05h00.

Última atualização em 27 de fevereiro de 2020 às 10h23.

São Paulo - Com um custo anual médio em torno de 456,55 reais, o seguro residencial é uma opção acessível que minimiza grandes transtornos.

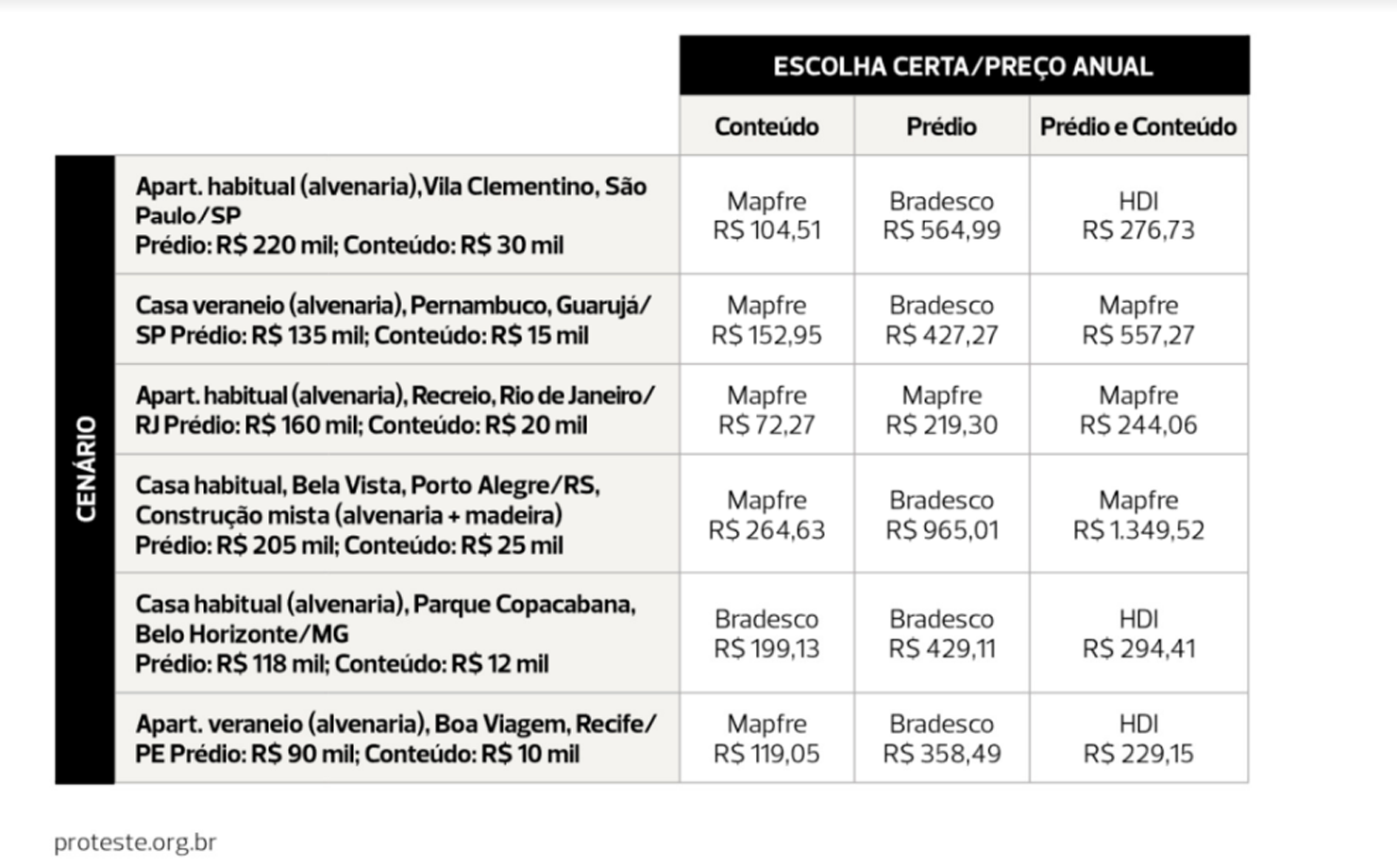

Por valores a partir de 72,27 reais por ano, dá para evitar prejuízos com um imóvel, no bairro do Recreio, na cidade do Rio de Janeiro, segundo pesquisa da associação de consumidores Proteste.

Contudo, o consumidor não deve buscar apenas preço baixo. É necessário contratar um seguro de acordo com necessidades para não acabar pagando por coberturas que não são utilizadas.

Caso o consumidor opte pela escolha certa e a mais em conta do teste, a Mapfre (R$ 557,27), em vez de a mais cara, a Itaú (R$ 3.179,85), vai poupar 2.662,58 reais ao ano no perfil prédio e conteúdo.

O levantamento analisou um total de 198 apólices, levando em conta seis cenários com três perfis distintos: prédio, conteúdo e prédio mais conteúdo. Para chegar ao resultado, a Proteste solicitou aos corretores cotações do mercado e buscou informações em sites, telefones e e-mails. Também foram avaliadas coberturas adicionais.

Foram enviados questionário para as 11 maiores seguradoras. No entanto, a associação recebeu respostas de apenas oito: Bradesco Seguros, HDI Seguros, Itaú Seguros, Mapfre, Porto Seguro, Sompo, Sul América e Zurich Seguros.

Veja abaixo os resultados da pesquisa:

Tabela Seguros Residenciais Proteste (Proteste/Divulgação)

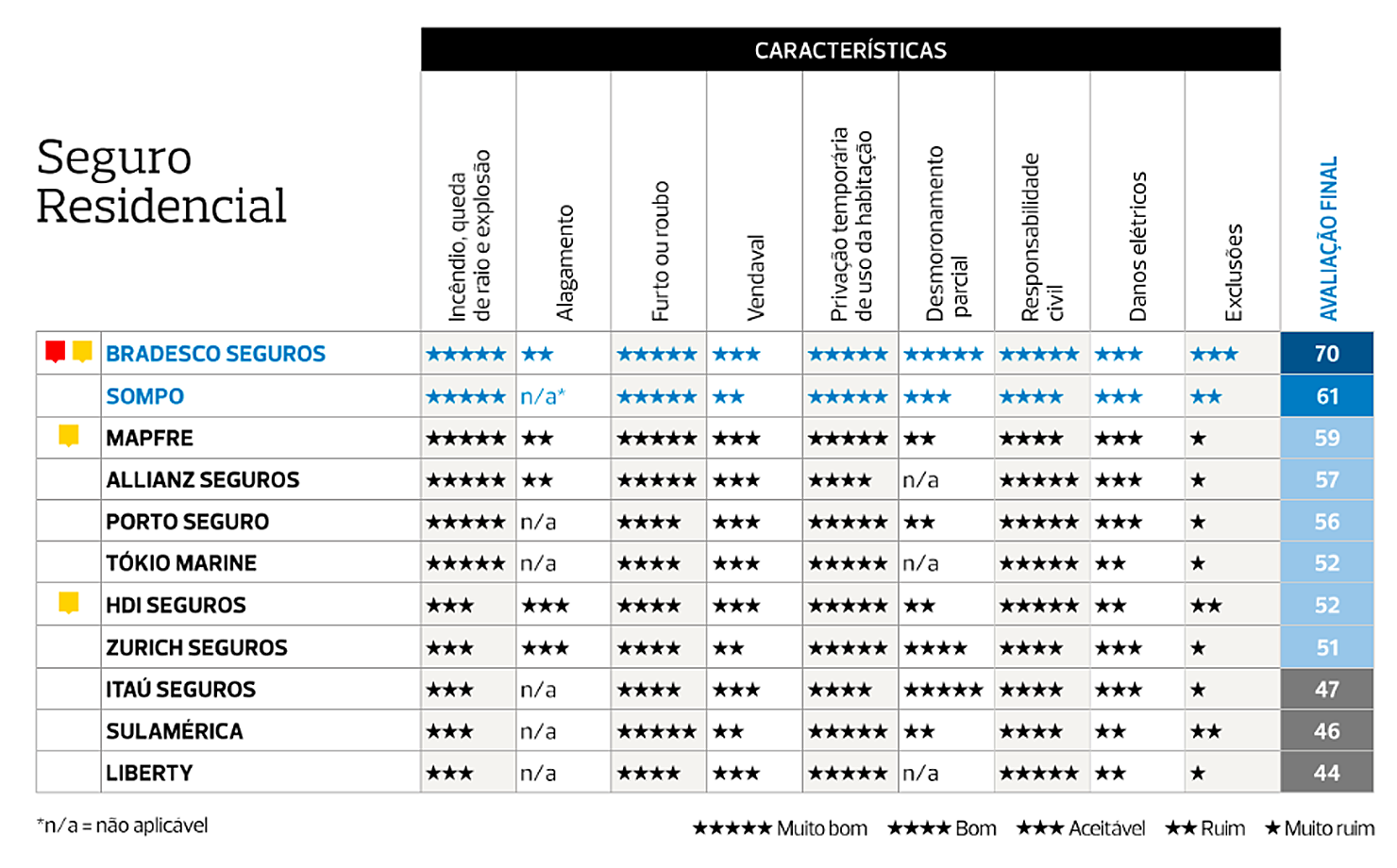

Tabela Seguro Residencial Proteste 2 (Proteste/Divulgação)

Tipos de seguros

O seguro residencial pode ser contratado pelo proprietário que mora no imóvel, pelo dono que não reside, mas aluga, e por quem é somente inquilino. Há três tipos de modalidade de contratação: imóvel, conteúdo e imóvel mais conteúdo.

Para proprietários que não moram no imóvel, por exemplo, a cobertura do prédio já é satisfatória. Para inquilinos, a melhor alternativa é optar pela contratação apenas do conteúdo, exceto se o contrato de locação prevê que o locatário seja responsável pela contratação do seguro para o prédio.

Nem todas as todas as seguradoras cobrem somente conteúdo ou prédio. Por isso, é necessário que o consumidor leia atentamente seu contrato.

Cobertura básica

A cobertura de Incêndio, Raio e Explosão (IRE) é a básica para conseguir contratar qualquer outra cobertura adicional. Ela garante, em geral, a indenização dos prejuízos causados por incêndio (algumas seguradoras ainda cobrem danos de um incêndio causado por um tumulto), queda de raio dentro do terreno segurado e explosão.

A maioria das seguradoras se destacaram com conceito "muito bom” na cobertura básica. Elas oferecem cobertura de 100% do que a associação solicitou e não cobram franquia nem limite mínimo de indenização, que ocorre quando um sinistro e o valor dos prejuízos têm que ser, no mínimo, o estipulado pela seguradora para cada cobertura.

Alagamento

A oferta para alagamento é pequena. As únicas seguradoras aceitáveis foram a HDI (riscos de transbordamento de rios e trombas d’água e chuvas) e a Zurich (transbordamento de rios e rupturas de encanamento). Os outros resultados foram ruins.

Vendavais e chuvas

Já na cobertura contra vendavais e chuvas de granizo, os resultados não foram tão positivos. Nenhuma seguradora recebeu conceito superior a "aceitável". De forma semelhante, para danos elétricos, sete seguradoras se mostraram aceitáveis, enquanto as demais foram consideradas ruins.

Furtos e roubos

Em relação a furto e roubo, as seguradoras se saíram bem e muito bem. Mas furtos simples, quando há apenas o desaparecimento do bem, não são cobertos. Quem tem uma casa de veraneio, deve ficar atento: há seguradoras que não oferecem a cobertura ou limitam a um valor muito baixo.

Desmoronamento

Algumas seguradoras não cobrem o desmoronamento causado por tremor de terra e terremoto, mas outras incluem essa ocorrência na apólice, deixando de fora desabamentos de revestimentos, marquises, telhas, acabamentos, entre outros.

Nesse critério, apenas a Bradesco e a Itaú receberam "muito bom". Em contrapartida, as seguradoras Allianz, Liberty e Tókio Marine não oferecem a cobertura.

Responsabilidade civil

A Proteste considera importante a cobertura adicional chamada de responsabilidade civil familiar, ou seja, quando o segurado é condenado pela Justiça por causar, sem intenção, danos a outras pessoas. Nesta cobertura todas as seguradoras se saíram muito bem.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))