Os seguros de carro com o melhor custo-benefício

Levantamento da Proteste mostra os seguros com o melhor custo benefício para quatro perfis de segurados e modelos de carros em cinco capitais

:format(webp))

Seguro de carro: (zahar2000/Thinkstock)

:format(webp))

Marília Almeida

Publicado em 20 de dezembro de 2018 às 05h00.

Última atualização em 20 de dezembro de 2018 às 09h42.

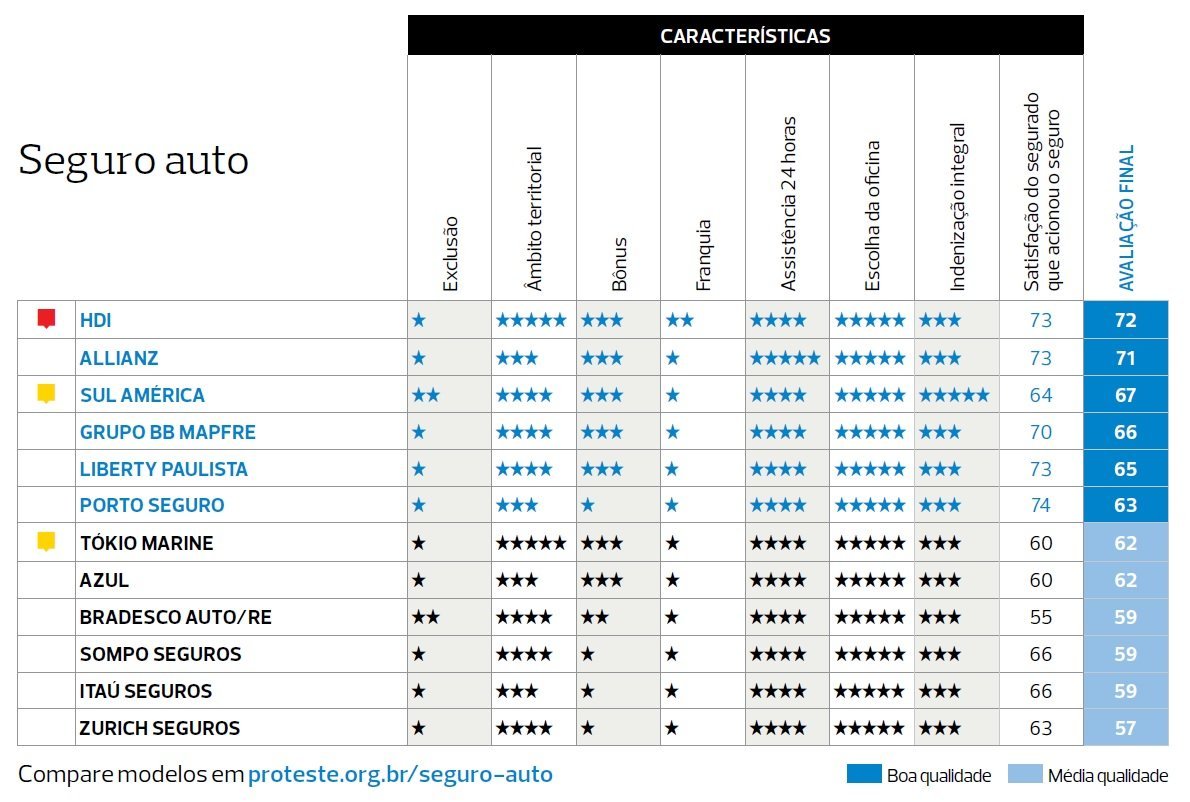

São Paulo - A associação de consumidores Proteste elegeu o seguro de carro da HDI como o que tem o melhor custo-benefício entre proteções oferecidas por 12 seguradoras. Entre os destaques, a seguradora também garante cobertura do veículo em países do Mercosul e no Chile.

Apesar de ter obtido a melhor classificação no ranking geral, a proteção não foi considerada a melhor para todos os perfis analisados. Além da HDI, as seguradoras Tokio Marine e SulAmérica se destacaram no teste da associação.

O custo-benefício é a relação entre o preço cobrado por cada seguro e a avaliação que a seguradora recebeu em uma pesquisa de satisfação com segurados que acionaram o seguro. Foram avaliados também os seguintes critérios: exclusão, âmbito territorial da proteção, bônus concedido, franquia, assistência 24 horas, escolha da oficina e indenização integral.

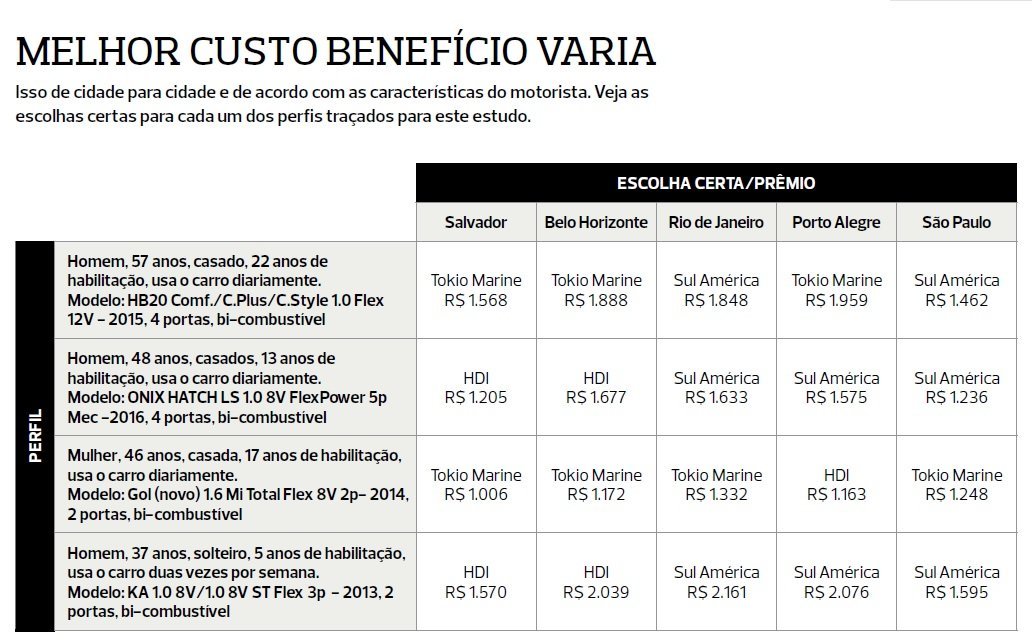

A Proteste considerou quatro perfis de motoristas, quatro modelos de veículos e realizou cotações em cinco capitais para chegar aos resultados. Características como a idade do condutor, o fato de ser homem ou mulher, a marca, modelo e ano de fabricação do carro, além do endereço de residência do segurado, influenciam no preço da proteção.

O levantamento analisou 330 apólices. Os preços foram pesquisados em Belo Horizonte, Porto Alegre, Rio de Janeiro, Salvador e São Paulo. As seguradoras participantes foram: Allianz, Azul, Grupo BB Mapfre, Bradesco Auto/RE, HDI, Itaú Seguros, Liberty Paulista, Porto Seguro, Sompo, SulAmérica, Tókio Marine e Zurich.

Os seguros pesquisados incluem as seguintes coberturas: a básica, que cobre prejuízos decorrentes de colisão, incêndio, roubo, furto e danos resultantes de alagamento; e as adicionais por responsabilidade civil facultativa, danos materiais, danos pessoais, acidentes pessoais de passageiros por morte, acidentes pessoais de passageiros por invalidez e assistência 24 horas.

Pesquisa sobre seguros de automóveis da Proteste (Proteste/Reprodução)

Resultados

Ao pesquisar preços de seguros para o carro em diferentes empresas, o consumidor pode economizar até 8 mil reais por ano, mostra o levantamento da Proteste.

Essa economia foi obtida com base no perfil de um morador do Rio com 59 anos de idade, casado, com 22 anos de habilitação, que usa o carro diariamente e é proprietário de um HB20. Ele poderia escolher entre o seguro da Porto Seguro, por 10 mil reais ao ano, ou o da Sulamérica, por 1.848 reais ao ano. Por isso, vale pesquisar os preços das apólices em diversas seguradoras antes de fazer a opção.

Pesquisa sobre seguro de carros da Proteste (Proteste/Reprodução)

Para evitar dor de cabeça e frustração no momento de acionar o seguro, a dica é que o consumidor fique atento ao que o produto não cobre. Caso o carro danifique pneu e pintura em um acidente, apenas Sulamérica e Bradesco arcam com o prejuízo simultaneamente. Ainda assim, as seguradoras foram avaliadas como ruins no quesito exclusão e, as restantes, muito ruins.

Outro problema relatado pela Proteste é com relação à franquia, taxa cobrada na ocorrência de sinistro. No levantamento, o valor cobrado pela franquia, em geral, foi alto, de mais de 1,500 reais..

A franquia só não é cobrada em caso de indenização integral, quando o prejuízo ultrapassar 75% do valor contratado; e quando o acidente for causado por incêndio, queda de raio ou explosão, ainda que os danos sejam parciais nestes casos (veja como escolher a melhor franquia para o seguro do seu carro).

Porto Seguro, Bradesco Auto/RE, Itaú Seguros, Sompo e Zurich apresentaram informações insuficientes sobre a classe de bônus, desconto ao qual o segurado tem direito ao renovar o seguro caso não tenha cometido sinistro durante a vigência da apólice.

O prazo para que o segurado receba a indenização é de até 30 dias, contados a partir da entrega da documentação à seguradora. Mas esse prazo pode ser suspenso caso a empresa necessite de mais informações. A única seguradora que foi bem avaliada nesse quesito foi a SulAmérica, que informou um prazo mínimo inferior ao da legislação para o recebimento dos valores.

Todas as empresas foram bem avaliadas em relação ao pacote básico de assistência 24 horas, que inclui reboque, carro reserva e hospedagem. E todas oferecem cobertura em todo o país. Mas outras, como a Tókio Marine, também protegem o carro no Chile e em países do Mercosul.

Para encontrar o seguro com o melhor custo benefício de acordo com o seu perfil, o consumidor pode acessar um simulador no site da Proteste.

Dicas para diminuir o custo da apólice

Algumas medidas ajudam a diminuir o custo das apólices. Uma maneira é aumentar o valor da franquia. Quanto maior a taxa cobrada em caso de sinistro, menor será o valor da proteção. Mas, claro, é preciso considerar que, em caso de acidente, você terá de pagar uma franquia maior para usar o seguro.

Outra forma de economizar é diminuir o valor de coberturas incluídas no seguro, como a de responsabilidade civil facultativa (RCF-V) e a de acidentes pessoais de passageiros (APP).

O segurado também pode instalar rastreadores e bloqueadores no veículo. Esses acessórios de segurança podem reduzir em até 30% o preço do seguro em alguns casos, caso sejam informados na proposta da proteção.

Estacionar o veículo somente em locais fechados, tanto na residência como no local de trabalho também diminui o custo da proteção.

Algumas seguradoras dão descontos para quem paga o seguro à vista. Portanto, prefira essa forma de pagamento, caso ela caiba no orçamento.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))