Publicado em 11/07/2023, às 06:17.

Última atualização em 09/08/2023, às 16:12.

A raíz da mudança

Dólar abaixo de R$ 5 e perspectivas cada vez mais otimistas para a bolsa. É assim que o mercado brasileiro chega para o segundo semestre. Porém, será que após o rali dos últimos meses ainda há fôlego para mais? A pergunta ainda gera discussões. Mas antes é preciso entender como chegamos até aqui.

O achatamento da curva

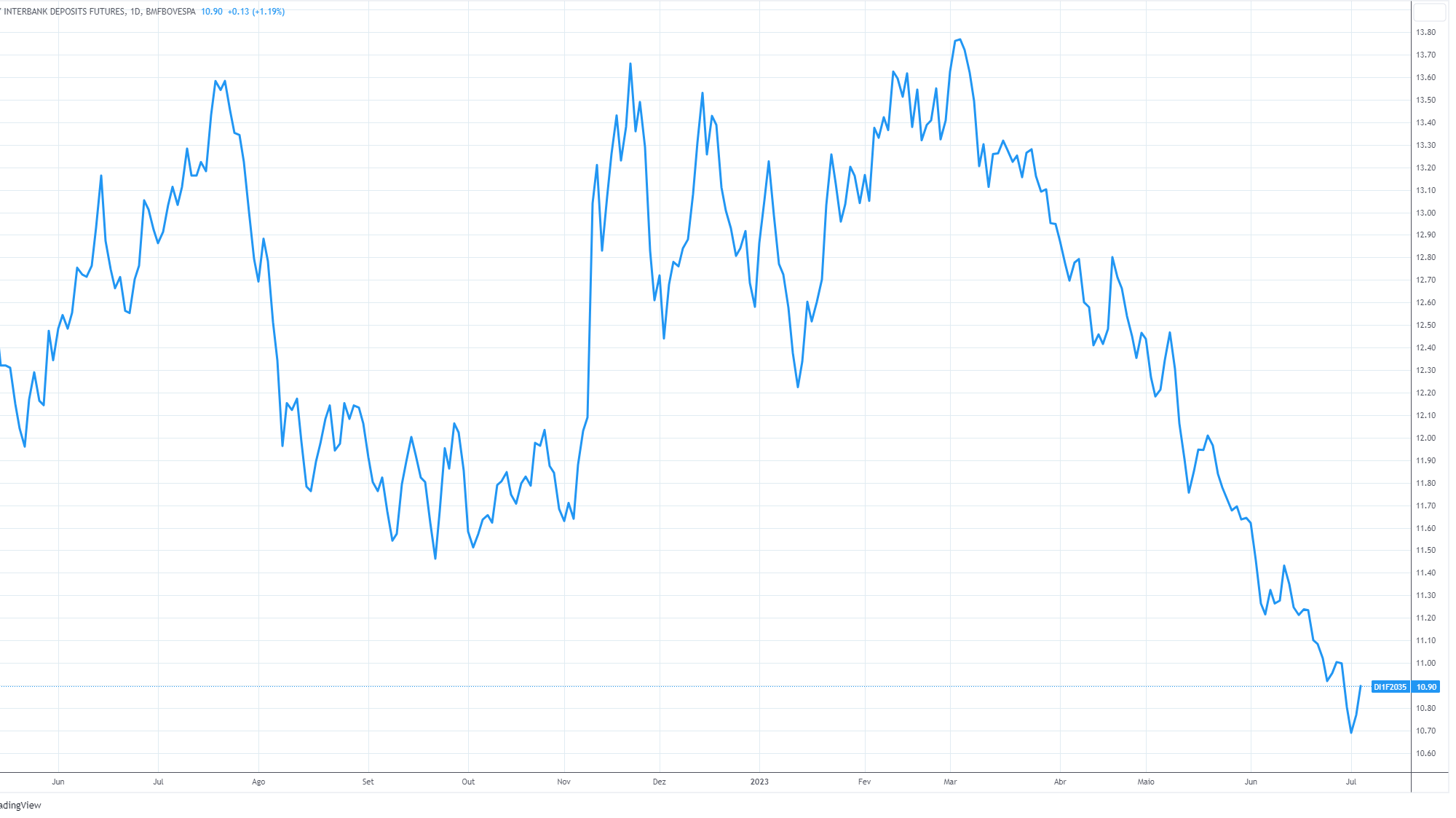

Um dos aspectos centrais nessa história foi o comportamento da curva de juros, medida pelos juros futuros em seus diferentes prazos de vencimento. Tanto a ponta longa, sensível às perspectivas de o país honrar suas dívidas no longo prazo, quanto a curta, mais atrelada à Selic e às taxas de inflação, caíram nos últimos meses.

Alguns fatores contribuíram para isso. Do lado dos juros longos, foi fundamental o avanço de pautas econômicas em Brasília. O novo arcabouço fiscal, embora não tenha gerado plena satisfação, a expectativa dos investidores era muito pior. "O mercado esperava muito pouco do arcabouço, mas a proposta ao menos ajuda a colocar uma trava na trajetória da dívida brasileira em relação ao PIB. Isso tirou o prêmio de risco e animou os investidores", disse Rodrigo Cabraitz, gestor da Principal Claritas.

Os frutos da reforma deverão ser colhidos apenas no longo prazo, mas investidores também estão mais otimistas com o nível de atividade de curto prazo. O consenso para o crescimento do país em 2023 cresceu 2,24 pontos percentuais (p.p.) desde o início do ano, de 0,8% para 3,04%.

O que desencadeou as revisões para cima foi o PIB do primeiro trimestre, que saiu acima do esperado, com crescimento anual de 4%. "A visão geral é claramente melhor do que esperávamos, o que é positivo para os mercados" afirmou Goldman Sachs em relatório sobre o PIB do primeiro trimestre.

A perspectiva, no entanto, é de que a atividade econômica perca força ao longo do ano, conforme a atividade econômica sente os efeitos do aperto monetário que levou a Selic a 13,75%. A boa notícia é que o início da queda de juros já é debatida por membros do Banco Central como revelou a ata da última decisão do Comitê de Política Monetária (Copom).

Queda dos juros futuros com vencimento em janeiro de 2035

À espera da queda de juros

As sinalizações presentes na ata, inclusive, levaram a BlackRock, maior gestora do mundo, a antecipar sua projeção para o início dos cortes de juros no Brasil de setembro para agosto." A ata do Copom certamente veio mais dovish (pró-queda dos juros), indicando queda de juros em agosto. Deverá ser um ciclo bem gradual", disse Karina Saade, CEO da BlackRock no Brasil.

Por trás das pressões por quedas de juros no Brasil estão as recentes quedas do Índice de Preço ao Consumidor Amplo (IPCA) e das expectativas de inflação medidas pelo boletim Focus. Desde junho do ano passado, quando o IPCA anual estava próximo de 12%, a inflação brasileira já desacelerou cerca de 8 p.p.. Em maio, mês de referência da última medição, foi a primeira vez que o indicador caiu para abaixo de 4% desde 2020. O maior controle da inflação corrente tem feito economistas revisarem para baixo as projeções para o IPCA dos próximos anos.

"A inflação abaixo do esperado e revisões para baixo nas expectativas de inflação reforçaram as perspectivas de o Banco Central começar a cortar os juros", disse o BTG Pactual em relatório.

Outro aspecto que contribuiu para isso foi a adoção pelo Conselho Monetário Nacional (CMN) de um regime de meta contínua de 3%. O percentual é o mesmo estabelecido para as metas de 2024 e 2025.

"A decisão do CMN foi positiva e reforça a credibilidade do regime de metas de inflação", afirmou David Becker, head de economia brasileira do Bank of America.

Após a decisão do CMN, na última semana, as expectativas de inflação do boletim Focus para os próximos anos passaram por reduções significativas. Os consensos para os IPCAs de 2024, 2025 e 2025, caíram para 3,92%, 3,60% e 3,50, respectivamente. A projeção de quatro semanas atrás era de IPCA a 3,92% em 2024, 3,60% em 2025 e 3,50% em 2026.

Com as expectativas de inflação cada vez mais controladas, o Bank of America espera que a Selic caia 0,5 p.p. já na próxima reunião, em agosto, e encerre o ano a 11,75%, 3 p.p. abaixo do nível atual. Para o fim de 2024, a perspectiva do banco é de Selic a 9,5%. No Focus, o consenso é de Selic a 12% para este ano e de 9,50% para o ano que vem. Quem passou recentemente a prever Selic a 12%, por sinal, foi o Santander, que cortou 0,25 p.p. de sua projeção anterior.

A resiliência da economia brasileira e a espera de que os juros começarão a cair em breve têm aumentado a confiança da BlackRock em investir no Brasil em detrimento de economias desenvolvidas, onde ainda não há sinais de que o aperto monetário tenha chegado ao fim.

Esse maior otimismo de bancos e gestoras internacionais com o Brasil tem se refletido na entrada de estrangeiros na bolsa. No ano, o saldo de capital externo na B3 está em R$ 23 bilhões. O montante é maior do que toda a entrada de capital líquida de 2019, quando o Ibovespa teve sua melhor performance desde 2016. Naquele ano, o principal índice da bolsa brasileira subiu 27%.

Neste ano, o Ibovespa teve seu melhor primeiro semestre desde 2019, subindo 7,6% no período. A alta seria ainda maior se não fosse a contribuição negativa da Vale, que possui o maior peso do índice e acumula 25% de queda no ano. Segundo cálculo da Economatica feito a pedido da Exame Invest, sem as ações da Vale, o Ibovespa teria subido 15,6%% até segunda-feira, 3, e ido a 126.853 pontos.

Ministro da Fazenda, Fernando Haddad, e ministra do Planejamento, Simone Tebet

Veja também

Ibovespa tem mais espaço para subir que o dólar para cair

Com a boa performance de, bancos e corretoras têm reajustado suas estimativas para o Ibovespa. Quem ajudou a puxar essa fila foi o Santander, que revisou sua projeção para o Ibovespa em 12 meses de 122.000 pontos para 140.000 pontos. "A recente melhora nos dados macroeconômicos e de sentimento sinaliza que o cenário de investimentos está começando a se alinhar, criando um quadro mais coerente e promissor para as ações brasileiras. Acreditamos que o bull market [mercado em alta] esteja apenas começando", afirmou o Santander em relatório.

Além das quedas de juros e o nível de preços na bolsa, o Santander pontuou que a baixa exposição dos fundos brasileiros em ações locais pode ser um propulsor para altas na bolsa. Por estarem "leves", disseram os analistas, haveria espaço para esses fundos aumentarem posições na bolsa. Essa realocação, por sinal, já tem começado.

Levantamento feito pela Economatica a pedido da EXAME Invest mostrou que, desde que alcançaram o vale, em março, as posições de fundos multimercados no mercado de ações tem aumentado. Em dois meses, o crescimento foi de 6%.

Com tudo isso na conta, o BB Investimentos estima que o o Ibovespa deveria estar entre 150.000 e 160.000 pontos para chegar próximo do que seria o valor justo em 12 meses. "Essa simulação nos mostra que o preço atual das ações não está caro, pelo contrário."

Com o PIB em alta, os juros em queda e projeção de que maior responsabilidade fiscal, a agência de classificação de risco S&P colocou o rating brasileiro em perspectiva positiva, dando alguma esperança de o país voltar a ser "grau de investimento". " [Se isso acontecer,] o bom humor do mercado, e da Faria Lima, será ensurdecedor e irresistível" , disse Gustavo Franco, ex-BC e sócio-fudandor da Rio Bravo, em carta a investidores.

Apesar do maior otimismo com a bolsa, no câmbio, são poucos os que ainda vêem grande espaço para valorização do real. Embora a recente desvalorização do dólar tenha feito economistas revisarem para baixo as projeções para a moeda americana, o consenso do Focus segue de dólar a R$ 5 para o fim do ano, indicando alguma valorização em relação ao patamar atual de R$ 4,84. Para os próximos anos, o consenso é de que o dólar permanecerá acima de R$ 5.

Um dos pontos que pesam contra uma desvalorização adicional do dólar é o aperto monetário dos Estados Unidos, que deve ter continuidade ao longo do ano. Segundo projeções de membros do Federal Reserve, ainda são esperadas duas altas de 0,25 p.p. ou uma de 0,50 p.p. até o fim de 2023. Com os juros mais altos nos Estados Unidos, torna ainda mais atrativo o investimento nos títulos do Tesouro americano, considerados os mais seguros do mundo.

"Enquanto os juros estão subindo nos Estados Unidos, não faz sentido tomar risco. Os volumes de caixa estão muito altos no mercado americano", disse Saade.

Dada a atratividade da renda fixa americana e a esperada queda de juros no Brasil, Cabraitz, da Principal Claritas, considera que o momento é de cautela com o câmbio. "Apesar da queda do dólar no Brasil, a moeda americana segue forte contra divisas emergentes. Ainda é preciso entender até onde vai o juro americano e se o ciclo de queda de juros no Brasil será maior que o esperado pelo mercado.", afirmou.

Fique ligado

Nas melhores oportunidades do mercado para investir.

Compartilhe este artigo

Tópicos relacionados

Créditos

Guilherme Guilherme

Repórter

Formado pela Universidade Metodista de São Paulo. Cobre mercado financeiro na Exame desde 2019. Também trabalhou na revista Investidor Institucional e participou do 9º Focas de Jornalismo Econômico do Estadão.