Uma pedra no sapato da turma das maquininhas

A financeira Stone foi do zero aos 12 bilhões de dólares em apenas sete anos. Mas a concorrência reagiu, iniciando uma guerra de preços

:format(webp))

PEQUENAS EMPRESAS: risco para companhias que faturam até 50 milhões de reais (Germano Lüders/Exame)

Natália Flach

Publicado em 6 de junho de 2019 às 05h26.

Última atualização em 25 de junho de 2019 às 15h51.

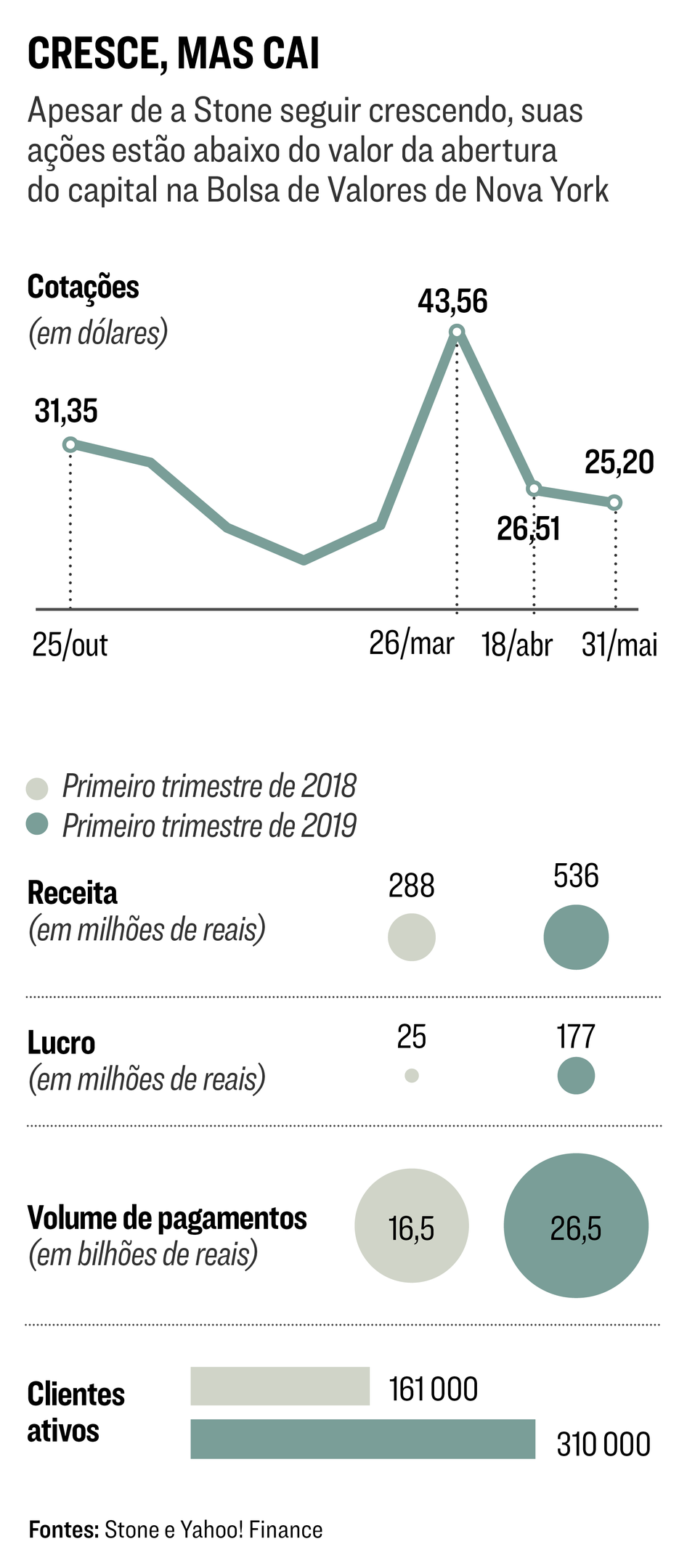

O capitalismo brasileiro nunca viu uma história como a da financeira Stone. A processadora de cartões passou do zero a quase 12 bilhões de dólares em valor de mercado em apenas sete anos. Mas parte do que veio rápido também foi embora rápido. Desde seu pico de valorização, no fim de março, a Stone já perdeu quase 5 bilhões de dólares na bolsa de Nova York, onde está listada desde outubro. A startup é o símbolo maior da febre das maquininhas de pagamentos, um mercado que viveu anos de crescimento no Brasil e agora passa por uma fase de ajustes. EXAME ouviu executivos, analistas, concorrentes e consultores sobre o futuro da Stone e os próximos passos do mercado de pagamentos no Brasil. A empresa não designou um porta-voz para ser entrevistado.

O Dia D no mercado de pagamentos brasileiro foi 17 de abril, quando a Rede, credenciadora controlada pelo banco Itaú, seguiu sua concorrente Getnet, do Santander, e zerou a taxa de antecipação de recebíveis para os lojistas. Essa tarifa, de 2,5% em média por parcela, é cobrada quando o lojista recebe o valor parcelado antes do vencimento da fatura do cartão dos clientes. Foi um ataque calculado pelo Itaú, que está sacrificando parte de seu faturamento em nome de uma fatia maior do mercado de adquirência. Para as concorrentes listadas em bolsa, a receita é significativa. No caso da Cielo, a antecipação responde por 23% do faturamento; para a PagSeguro, 33%; e, para a Stone, a participação chega a 51%. Daí a queda de 24% nas ações da Stone um dia após o anúncio da Rede. Nos últimos dois meses, as principais credenciadoras vêm disputando para mostrar qual delas é mais camarada com os clientes. O problema: camaradagem custa caro.

Desde a estocada da Rede, as ações da Stone se mantêm na casa dos 25 dólares. As da PagSeguro, por sua vez, depois de caírem 10% em um dia, já subiram 20%. A reação da Stone ainda não veio. Fundada em 2012 pelos empreendedores André Street e Eduardo Pontes, a credenciadora se destacou ao apostar na venda direta, um modelo de negócios que ainda não tinha sido explorado pelo mercado de adquirência. Com um batalhão de centenas de vendedores que batem de loja em loja, conseguiu arrematar 310.000 clientes ativos.

Aos lojistas, a Stone oferece, além de máquinas baratas e sem aluguel, um pacote que inclui software de gestão e, no futuro, poderá chegar a serviços bancários e crédito, que hoje estão em fase de teste. “Continuamos ganhando mercado sem precisar oferecer preços não transparentes e sem forçar os clientes a aceitar produtos que não querem”, disse Thiago Piau, presidente da Stone, durante a divulgação de resultados do primeiro trimestre. É um modelo de negócios que fez a americana Square valer 35 bilhões de dólares, mas que depende de tempo para ser implementado. “A Stone sempre soube que o ataque dos grandes bancos viria, mas esperava poder avançar mais na construção de sua base”, diz um concorrente que preferiu não se identificar.

A empresa continua crescendo — o lucro avançou 600% no primeiro trimestre — e tem ainda 4,5 bilhões de reais em caixa. É um dinheirão, mas é o suficiente para bater de frente com o Itaú? A dúvida poderia ser sanada com um contra-ataque da Stone — que nunca veio. Em vez de entrar na briga, a empresa decidiu seguir com sua estratégia. Pode parecer um contrassenso, mas é um movimento bastante calculado. Pelo menos até o momento, a ofensiva da Rede não provocou uma perda significativa de clientes, de acordo com pessoas próximas à Stone, de modo que não faria sentido minar as bases de sua receita.

Mas a expectativa é que, nos próximos meses, a guerra se intensifique com a oferta pela Stone e pela PagSeguro, que pertence ao grupo de mídia UOL, de instrumentos que antes pertenciam apenas à seara dos bancos. É o caso do pagamento instantâneo e da conta digital gratuita, que propiciam serviços financeiros simples, como transferências e solicitação de empréstimos. A PagSeguro não tem uma meta específica de participação de mercado. Em nota, a credenciadora diz que o objetivo é melhorar o ecossistema da conta digital para ajudar os negócios de seus clientes.

A onda de fusões e aquisições, que costuma chegar a mercados em pé de guerra, é algo inevitável, segundo especialistas consultados por EXAME. A ordem natural é que as empresas muito pequenas sejam incorporadas ao longo do tempo, isto é, pode haver alguma consolidação. Porém, para o bem dos lojistas e dos consumidores, esse cenário deve ser mais equilibrado em comparação com o de cinco anos atrás, quando três empresas detinham 98% do mercado. Atualmente, Rede, Getnet e Cielo respondem por 80% do setor de adquirência, enquanto as demais, como PagSeguro e Stone, são responsáveis por 20%.

A tendência de fusão e aquisição se confirma nas operações já realizadas no exterior. Em janeiro, a americana Fiserv comprou a conterrânea First Data por meio de uma troca de ações avaliada em 22 bilhões de dólares. Dois meses depois, foi a vez da também americana Fidelity National Information Services comprar a inglesa Worldpay por 35 bilhões de dólares. “Se aparecer no radar alguma empresa boa, temos apetite para comprar, desde que seja algo complementar à nossa operação ou que nos faça crescer mais rapidamente”, afirma Pedro Coutinho, presidente da Getnet.

As empresas podem até vir a se unirem, mas os tempos de vacas gordas — bem gordas — ficaram definitivamente para trás. A margem operacional de Rede, Getnet e Cielo chegou a estar na casa dos 70%. Só que, no ano passado, tanto a PagSeguro quanto a Stone abriram o capital no exterior, iniciativa que impulsionou seu crescimento e reduziu as margens dos líderes à faixa dos 30%. Esse foi o estopim da chamada “guerra das maquininhas”, que não deve ter fim tão cedo. Imediatamente após a ofensiva da Getnet e da Rede, a Cielo anunciou o pagamento instantâneo das vendas e a devolução do valor das maquininhas aos clientes.

A expectativa é que o aperto continue. Por isso, a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs) vai apresentar, nos próximos 30 dias, uma proposta aos associados para tornar os custos mais transparentes para os lojistas. Caso receba sinal verde, a associação vai fixar uma metodologia de cálculo que deverá ser adotada pelas adquirentes na hora de apresentar o valor aos varejistas. “A ideia é que na última linha apareça o valor total para cada categoria de lojista, permitindo que haja uma comparação de preços mais eficaz, sem asteriscos”, diz Ricardo Vieira, diretor da Abecs.

Magalhães, da Rede: ofensiva derruba margens do setor | Anna Carolina Negri/Valor/Folhapress

Para além dos preços, as credenciadoras de cartões têm investido em novas soluções. A Cielo fez uma parceria com o Magazine Luiza para que qualquer estabelecimento comercial, como loja de material de construção, possa se tornar um revendedor de eletrodomésticos e eletrônicos da varejista. “Nosso foco agora não é a margem, e sim a participação de mercado”, afirma Paulo Caffarelli, presidente da Cielo.

A Rede também tem ido além da isenção das taxas. O banco ao qual ela pertence vai oferecer, no terceiro trimestre, uma solução de pagamento imediato, com o uso de código QR e de transferências entre consumidores e lojistas, o que inicialmente vai custar 1% para o varejista. “Essa iniciativa deve canibalizar parte das receitas da Rede, mas queremos oferecer um ecossistema completo aos clientes, de modo que eles possam escolher como pagar e receber pelas vendas”, afirma Marcos Magalhães, presidente da Rede.

Quem sai ganhando com essa guerra de preços são os varejistas e os profissionais liberais, que têm conseguido negociar melhores condições com as adquirentes. É o caso de Tatiana Azzi, sócia da loja Adô Atelier, em São Paulo, cuja foto ilustra a reportagem. Ela tinha uma maquininha da Rede e, agora, passou a usar também a da Stone. Mas, se sentir que há melhores ofertas à disposição, ela troca. Nesse mercado, pedra não cria limo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))