Ibovespa aos 200 mil pontos: o que falta para a bolsa chegar lá

Estrangeiro “ignora” juros altos e leva bolsa para perto dos 200.000 pontos: o que está por trás desse movimento?

:format(webp))

Onze recordes de fechamento em 2026: disparada do Ibovespa surpreende, com fluxo de estrangeiro de um ano inteiro concentrado em apenas um mês (Germano Lüders/Exame)

:format(webp))

Editor de Invest

Publicado em 27 de fevereiro de 2026 às 06h00.

A alta de 34% do Ibovespa em 2025 já tinha sido uma surpresa por si só. Um dos investimentos mais desacreditados em tempos de juros altos bateu com folga o CDI. Mas o que viria na sequência não era esperado nem pelos gestores mais experientes. A bolsa caminhou um ano em um mês, pelo menos em termos de entrada de capital estrangeiro. Só o fluxo de janeiro, positivo em mais de 26 bilhões de reais, superou o do ano passado inteiro. Fevereiro nem sequer tinha acabado e o Ibovespa já havia batido 11 recordes de pontuação, depois de ter alcançado marcas históricas 32 vezes no ano anterior. “Um rali tremendo”, definiu André Esteves, presidente do conselho de administração do BTG Pactual (do mesmo grupo de controle da EXAME), em um dos muitos fóruns que têm tratado o tema desde que o ano começou.

Analistas previam que a bolsa continuasse com seu movimento de alta em 2026, na iminência de o Banco Central reduzir a Selic pela primeira vez em quase dois anos — previsão que, ao que tudo indica, deve se concretizar agora em março. Mas não que um avanço nessa magnitude, em tão pouco tempo, pudesse ocorrer. Hoje, há quem preveja que o Ibovespa seja capaz de chegar aos 235.000 pontos neste ano, em um cenário mais otimista de redução real de juros e expansão de lucros das companhias, como apontam as mais recentes projeções da XP.

Os recursos que deram impulso à bolsa brasileira estavam represados havia anos nos Estados Unidos. O encantamento dos investidores pela tese de tecnologia não dava muito espaço para alocação em outros mercados, muito menos os emergentes. A altíssima liquidez do mercado americano e a força do dólar eram outras razões para não tirar o dinheiro do lugar. Analistas e gestores ouvidos pela EXAME tentam explicar o que fez o jogo virar somente agora, com fluxo estrangeiro mais intenso no começo de 2026.

Enfim, o alívio: Banco Central deve iniciar o esperado corte de juros neste ano, o que costuma atrair capital para a renda variável (Leandro Fonseca /Exame)

“Você tem uma deterioração institucional nos Estados Unidos, mas discordo que isso seja um problema também das empresas americanas. Elas continuam inovadoras, criativas e geradoras de caixa. É um mercado incomparável”, afirma Fábio Spinola, sócio-fundador da Apex Capital, gestora de ações. Ele destaca a pressão explícita do governo americano sobre o Federal Reserve para que os juros continuem caindo. Em janeiro, o Banco Central americano interrompeu uma sequência de três cortes. Menos de 48 horas depois da decisão, o presidente Donald Trump anunciou Kevin Warsh como substituto de Jerome Powell, sem poupar o atual chairman de insultos, o que já virou costume. Warsh, que foi de defensor a crítico do aperto monetário, deve assumir a posição em maio, quando chega ao fim o mandato de Powell, e a inflação americana provavelmente ainda estará acima da meta.

O risco de um Fed menos independente se soma a questões geopolíticas. Algumas delas não estavam no radar do mercado até o começo deste ano. É verdade que as intervenções armadas dos EUA no Caribe indicavam algum tipo de conflito iminente com a Venezuela, mas a captura e prisão de Nicolás Maduro, da forma e com a rapidez com que aconteceu, dentro do próprio território venezuelano, era -praticamente impensável. A reação dos ativos financeiros ao episódio foi até tímida perto de tamanho fato histórico. Mas as tensões continuaram escalando de outros lados, com Trump determinado a anexar a Groenlândia, um território autônomo administrado pela Dinamarca, aos Estados Unidos. Fora a presença reforçada de poderio militar americano no Oriente Médio, com ameaças de uma ofensiva contra o Irã.

O presidente americano continua impondo e retirando tarifas de importação na mesma velocidade, adicionando uma camada extra de imprevisibilidade ao cenário. E soma-se a isso a política fiscal expansionista do One Big Beautiful Bill, o pacote que, a partir deste ano, deve ampliar o escopo de isenções e redução de impostos, além de aumentar benefícios sociais nos EUA. Geralmente, quando um país gasta mais do que arrecada, a confiança na moeda local diminui. O Brasil conhece bem essa realidade, mas agora é o dólar que está perdendo valor. No período de 12 meses, até meados de fevereiro, a moeda acumulava baixa de quase 10% diante de divisas de países desenvolvidos (desempenho medido pelo índice DXY). Em relação ao real, recuava quase 5%, só neste ano.

As empresas de tecnologia que sustentaram praticamente sozinhas o bom desempenho do mercado acionário americano nos últimos anos também têm sido avaliadas com mais cautela pelo investidor. Não só por terem alcançado múltiplos --elevados, após anos seguidos de forte valorização, como pelo lado da perspectiva de retorno sobre os investimentos que vêm realizando. Intensivas em capital, companhias que historicamente eram asset light têm aportado centenas de bilhões de dólares em infraestrutura de data centers para inteligência artificial.

Se na segunda metade de 2025 foi o medo de bolha de IA que impactou os mercados, a análise de risco chegou a outro patamar neste começo de ano, na avaliação de Marco Bismarchi, da gestora de patrimônio TAG Investimentos. “Acredito que estamos no começo de uma história de que a IA pode ser tão boa que vai ‘matar’ um mundo de empresas”, afirma. O mês de fevereiro foi de sangria para ações de software, com a percepção de que suas tecnologias correm o risco de se tornarem obsoletas. Algumas dessas companhias decidiram antecipar a divulgação de resultados para acalmar os investidores. O setor financeiro e até o imobiliário também foram contaminados, com o temor de que a IA possa substituir o trabalho de mão de obra especializada.

Donald Trump e Jerome Powell: atrito entre autoridades coloca independência do Federal Reserve em xeque — e estimula realocação global (Nicholas Kamm/AFP/Getty Images)

Esse é o pano de fundo do atual movimento de realocação global. O dinheiro agora chega a países onde os grandes investidores não estavam posicionados, pela falta de histórias de tecnologia, explica Leonardo Linhares, sócio da SPX Capital, gestora do ano no Prêmio Melhores do Mercado da EXAME (veja entrevista completa na página 56). “São empresas de petróleo, bancos, mineração, que historicamente estão com o valor mais baixo”, diz. Esse fluxo explica por que companhias como Vale e Petrobras estão descolando de fundamentos do mercado, subindo na bolsa mais do que o preço da matéria-prima que produzem. Até o fechamento desta edição, tanto as ações da mineradora como as da petrolífera acumulavam alta de mais de 20% no ano. Os preços do minério de ferro no mercado internacional, por sua vez, estavam em retração. A cotação do petróleo avançava mais de 10% no período, ainda assim menos do que os papéis da estatal.

“Por aspecto de múltiplos, são ações ainda muito atrativas. Mas é claro que o preço das commodities em si pesa para essas empresas”, diz Isabel Lemos, gestora de renda variável da Fator. A forma como o capital estrangeiro está chegando à bolsa também joga a favor das blue chips. O “gringo” está comprando fundos passivos, que replicam a carteira do Ibovespa, como é o caso do ETF EWZ. Empresas de maior peso no portfólio, logo, refletem com mais intensidade no preço a força compradora que tem vindo de fora. Isso também significa que esse investidor ainda não está olhando as empresas no detalhe. Na prática, a bolsa brasileira está se beneficiando de recursos que estão sendo realocados em emergentes de forma quase randômica.

“Essa rentabilidade da bolsa não tem a ver com a economia real do dia a dia, com os resultados das empresas. É coisa de fluxo, mecânico. Inclusive, há empresas que continuam em uma situação bastante complexa. Muitas fizeram aumento de capital para conseguir se reestruturar”, afirma André Lion, sócio e gestor da estratégia de ações da Ibiuna Investimentos. Para ele, o Brasil vai começar a ser visto com olhar diferenciado a partir do momento em que reduzir os juros. Como demorou mais do que os pares para começar a diminuir a taxa, o país vai protagonizar, praticamente sozinho, um ciclo de alívio monetário em 2026. “Aí, sim, a gente deve ver o Brasil se desconectando um pouco desse ‘bolão’ e, provavelmente, performando um pouco melhor do que a média”, diz o gestor.

No final de janeiro, o Brasil tinha peso de 4,63% no MSCI Emerging Markets Index, principal referência global para investidores que buscam exposição a ações de países em desenvolvimento. É pouco para que os fundos estrangeiros dediquem um analista para se debruçar, especificamente, sobre a tese brasileira. “Geralmente é uma pessoa para olhar a América Latina inteira ou nem isso”, diz André Mazini, chefe de research do Citi na América Latina. Para ele, o Brasil tem chances de ultrapassar os 5% nos próximos rebalanceamentos da carteira, justamente por causa do recente rali das ações, o que eleva a liquidez da bolsa e sua capitalização de mercado. “É um corte importante. Acima de 5%, vários fundos que não têm analistas dedicados ao Brasil atualmente vão passar a ter.”

Eleição no radar: disputa presidencial de 2026 ainda não faz preço na bolsa, segundo gestores, mas deve trazer volatilidade nos próximos meses ( Albari Rosa/AFP/Getty Images)

O investidor local, por sua vez, está indo pelo caminho contrário, retirando recursos da bolsa. O fluxo de institucionais brasileiros estava negativo em 27,1 bilhões de reais neste ano, até o último dia 12 de fevereiro, contrastando com o saldo positivo de 34,6 bilhões do estrangeiro no mesmo período. “Na América Latina, em geral, você tem em média 75% dos recursos dos investidores alocados em renda fixa e 25% em bolsa. Aqui no Brasil, o percentual da renda fixa chega a 90%, 95%. É brutal o potencial de dinheiro interno que pode migrar para a bolsa”, afirma Ricardo Campos, sócio-fundador da Reach Capital.

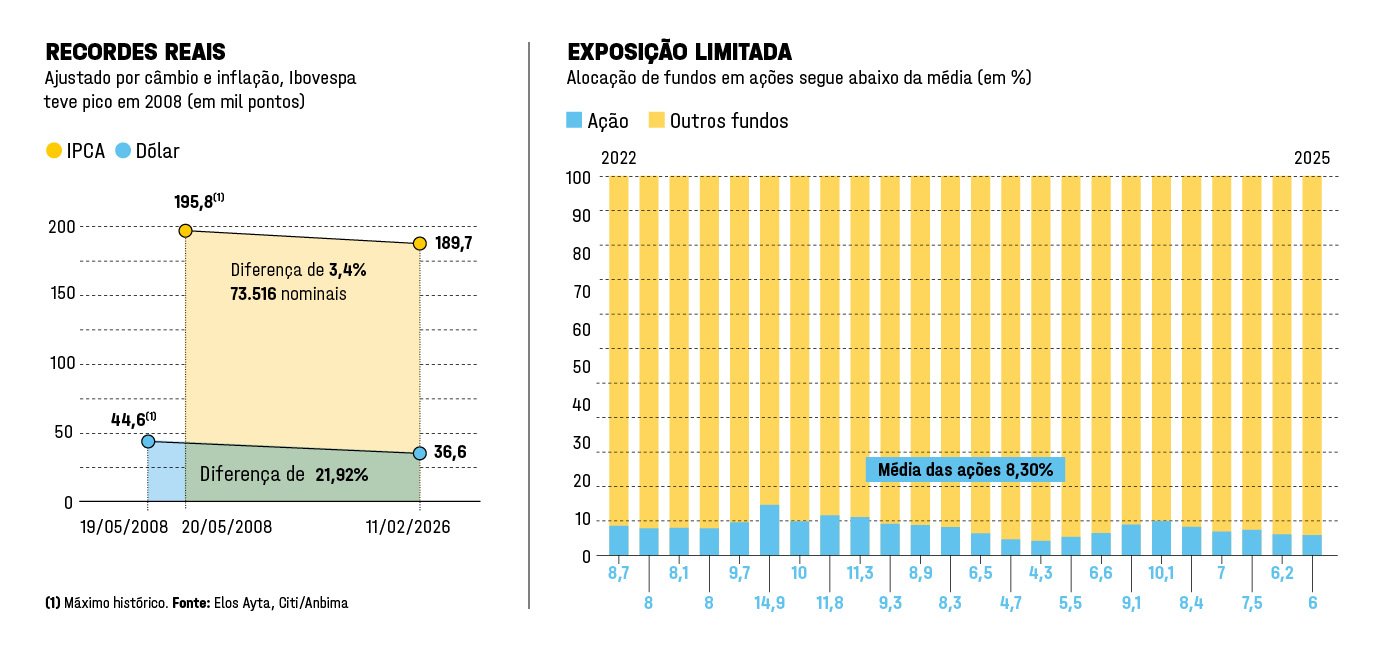

A alocação de fundos em ações está abaixo da média e em níveis semelhantes aos de dez anos atrás (veja quadro na página 37). “O único momento em que estivemos abaixo do que estamos agora foi ali ao redor da crise do impeachment. O PIB estava muito mal, caiu 4% em dois anos seguidos. Foi uma crise severa que justificava a menor alocação”, afirma Mazini, do Citi. Hoje o contexto é bem diferente, mas os juros de 15% ao ano mantêm o local apegado à renda fixa, com opções de investimento em abundância. “O governo tem feito muitas emissões de títulos, com preço muito alto. Fora os títulos isentos que dão 15% de rentabilidade para o investidor, não cobra Imposto de Renda e beneficia somente dois, três setores”, critica Campos.

Isabel Lemos, da Fator, explica que investidores institucionais, como fundos de previdência, têm metas a bater. Com Selic a 15%, “um juro extremamente alto”, é normal escolher se manter em uma classe de investimento que praticamente não oferece risco. “Mas esse investidor já deixou de ganhar os 30% do ano passado e de acompanhar a valorização deste ano. Com os juros caindo e a entrada de dinheiro novo nos fundos, esses gestores podem começar a olhar a bolsa com outros olhos.”

Commodities em alta na bolsa: ações da Vale e Petrobras se beneficiam de maior liquidez e ganham impulso de fluxo “gringo” (Germano Lüders/Exame)

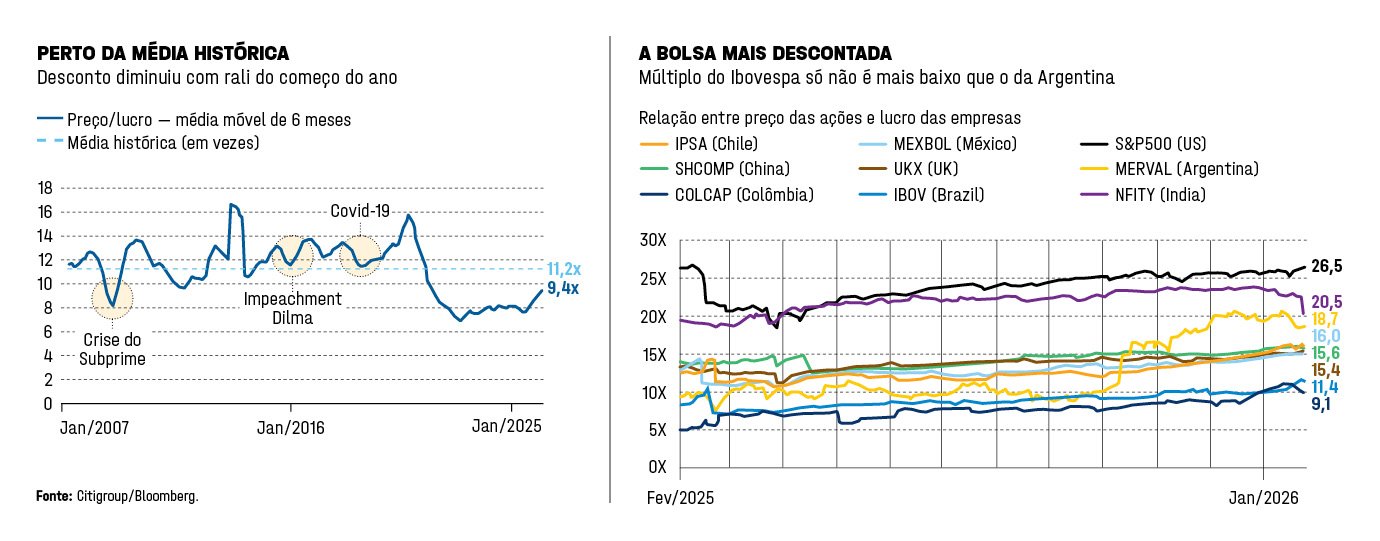

Fato é que, quem entrar agora, não vai encontrar a bolsa tão descontada assim. Os múltiplos nesse começo do ano já se aproximam da média histórica, levando em consideração a média da relação entre preço da ação e lucro das empresas em um período de seis meses (veja quadro na página acima). Ainda assim, em termos de valuation, é a bolsa mais “barata” entre os seus pares na América Latina, que também se beneficiaram com a realocação em emergentes, com exceção da Argentina.

Na última pesquisa do Bank of America (BofA) com gestores na América Latina, responsáveis por administrar 94 bilhões de dólares, 74% dos participantes projetam que o Ibovespa termine o ano acima dos 190.000 pontos. Essa foi uma marca que o índice alcançou na segunda semana de fevereiro pela primeira vez na história. E, apesar de ter sido mais um recorde nominal, em termos reais não bate outro pico, alcançado em 2008. No dia 20 de maio daquele ano, o Ibovespa fechou aos 73.516 pontos, o que hoje corresponderia a 195.844 pontos, considerando os efeitos da inflação, de acordo com estudo da consultoria Elos Ayta. Ao converter em dólar, as duas marcas ficam ainda mais distantes. O Ibovespa chegou aos 190.000 pontos com a moeda cotada acima de 5 reais. Em 2008, a cotação oscilava em torno de 1,60 real. “O mercado doméstico está a um passo de recuperar o poder de compra histórico. O global ainda espera uma reprecificação mais profunda”, afirma Einar Rivero, autor do estudo.

No curto prazo, a bolsa brasileira ainda tem uma eleição presidencial pela frente para testar sua capacidade de bater novos recordes. Entre os gestores há quase um consenso de que o fluxo que levou o Ibovespa a um rali inesperado neste começo de ano não levou o pleito em consideração. Resta saber como o estrangeiro vai reagir ao olhar as empresas, a situação macroeconômica e o cenário político com lupa. “Assim como veio rápido, esse fluxo pode sair rápido, e o nosso mercado não é tão profundo assim para choques”, diz Bismarchi, da TAG. Daniel Utsch, gestor da Nero Capital, reconhece que o estrangeiro ainda não fez uma análise de longo prazo ao decidir trazer dinheiro para a bolsa brasileira. Mas vê um movimento estrutural em curso e não acredita em reversão. “A gente acha que é um movimento que veio para ficar.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))