2018: É melhor se conformar com retorno baixo ou assumir risco?

Com a queda dos juros, é preciso ousar para ter bons retornos. mas o risco de ficar no vermelho se a economia decepcionar é alto

:format(webp))

Mercado Municipal de São Paulo: o consumo aumentou, mas a inflação continua baixa (Dário Oliveira/Estadão Conteúdo)

Da Redação

Publicado em 14 de dezembro de 2017 às 06h00.

Última atualização em 27 de dezembro de 2017 às 18h03.

O mercado financeiro brasileiro tem suas peculiaridades, e uma delas fez a alegria dos investidores até pouco tempo atrás — a relação vantajosa entre a rentabilidade de alguns investimentos e seu risco. Na imensa maioria dos países, quanto maior o retorno potencial de uma aplicação, maior o seu risco. Aqui, acontecia o contrário.

Até 2016, os investimentos mais conservadores, como fundos DI, estavam entre os mais rentáveis do país. Já foi possível ganhar 15%, 20%, 25% ao ano sem grandes sustos. Em outubro, quando o Banco Central iniciou uma sequência de cortes de juros, essa fase começou a chegar ao fim. Em dezembro de 2017, as taxas chegaram a 7%, o menor nível desde o início do Plano Real. A mudança é ótima para a economia — desta vez, a redução dos juros foi acompanhada por uma queda da inflação, que está em níveis historicamente baixos. Mas complicou a vida do investidor.

O retorno das aplicações conservadoras caiu, obrigando quem quer ter rendimentos maiores a partir para opções mais arriscadas. O problema é que as dúvidas no horizonte são grandes, assim como a chance de perder dinheiro se algo der errado no país.

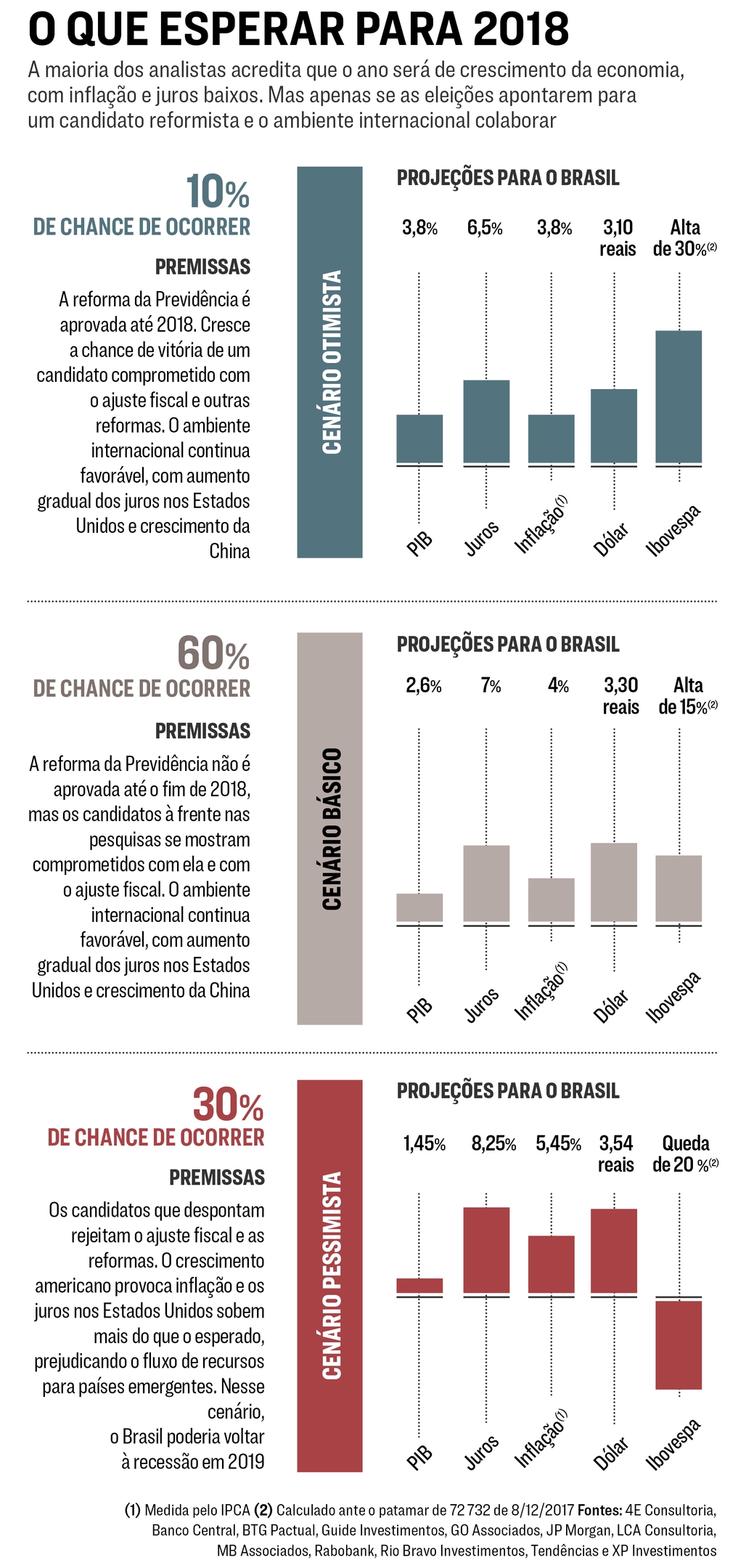

O Brasil entrará em 2018 num ano decisivo. O resultado da eleição presidencial vai determinar se haverá novas medidas de ajuste fiscal e uma agenda de reformas ou se as prioridades serão diferentes. EXAME teve acesso aos cenários traçados por 11 consultorias econômicas, bancos e corretoras, e a maioria, pelo menos por enquanto, está otimista. No cenário considerado mais provável pelos analistas, mesmo candidatos extremistas e populistas se comprometeriam com a responsabilidade fiscal — essa visão ganhou força quando o deputado e pré-candidato à Presidência Jair Bolsonaro divulgou que o economista Paulo Guedes, fundador do banco Pactual e defensor de um ideário liberal, poderia ser seu ministro da Fazenda.

Atualmente, Bolsonaro e o ex-presidente Luiz Inácio Lula da Silva lideram as pesquisas de intenção de voto (o governador paulista Geraldo Alckmin, que, pelo menos em tese, é o que estaria mais disposto a continuar as reformas e o ajuste fiscal se fosse eleito presidente, tem menos de 10%). Se essa previsão se confirmar e o próximo presidente, de fato, adotar mais medidas de contenção e corte de gastos e fizer novas reformas — e se não houver surpresas no exterior —, o PIB poderá crescer quase 3% em 2018 e outros 3% em 2019. Além disso, o dólar ficaria praticamente estável, os juros continuariam em 7% ao ano, com inflação baixa, e a bolsa subiria (veja um resumo das projeções no quadro ao lado). O problema é a alternativa.

Os analistas têm um cenário pessimista, ao qual atribuem cerca de 30% de chance de acontecer. Nele, as reformas e o ajuste fiscal parariam, comprometendo a recuperação da economia. “Ainda pode haver crescimento em 2018, porque as eleições só ficarão mais claras por volta de setembro, ou seja, será possível salvar boa parte do ano mesmo se o desfecho for negativo”, diz Evandro Buccini, economista da gestora Rio Bravo. Além disso, como as contas externas do país estão numa situação mais confortável — as reservas internacionais estão em 380 bilhões de dólares e a balança comercial é superavitária —, os analistas preveem que o dólar ficaria abaixo de 4 reais e que o impacto na inflação seria pequeno. Com isso, os juros subiriam para cerca de 8%.

As consequências para 2019, porém, poderiam ser desastrosas. Segundo a média das projeções de bancos e consultorias ouvidos por EXAME , o país cresceria apenas 0,25% — mas as consultorias 4E e MB Associados já preveem o retorno da recessão, com retração de até 1% do PIB. “A economia desmontaria novamente, e o Brasil voltaria a enfrentar dificuldades de 2019 em diante”, diz Sergio Vale, economista-chefe da MB. Como os investidores tendem a antecipar situações como essas, a bolsa poderia cair em torno de 20%, para cerca de 57.000 pontos, já em 2018. “Tenho uma visão mais otimista e sou esperançoso, mas os riscos são relevantes. A eleição de um populista num país que precisa de um imenso ajuste fiscal é algo perigoso”, diz Arminio Fraga, sócio da gestora Gávea e ex-presidente do Banco Central (leia a entrevista com Arminio Fraga).

Mudar aos poucos

Mudar aos poucos

Diante disso, como investir? É melhor se conformar com os retornos mais baixos e continuar na renda fixa, na qual o risco de perder dinheiro é menor? Ou buscar rendimentos maiores em investimentos mais sofisticados? Para quem vai precisar do dinheiro em até um ano, o melhor é continuar na renda fixa e em aplicações com liquidez. Para quem tem um horizonte mais longo, porém, os especialistas recomendam diversificar, mas aos poucos — por exemplo, comprando ações sempre que a bolsa cair para aproveitar as oportunidades que forem surgindo ao longo do ano.

A lógica é que, mesmo num cenário de estresse, a inflação continue baixa porque haveria menos demanda — um menor crescimento econômico, ou uma recessão, reduziria a confiança dos consumidores e poderia aumentar o desemprego. Mesmo que o real desvalorize numa situação assim, os analistas acreditam que o efeito sobre os preços seria pequeno, porque as empresas estão importando pouco. Com isso, os juros poderiam até subir em meio ao nervosismo, mas permaneceriam num patamar inferior a 9%. “As perspectivas para a inflação são positivas, o que indica que os brasileiros terão de mudar seu perfil de aplicação”, diz Olimpio Matarazzo Neto, sócio da gestora de fundos Pátria.

Escolher bons gestores faz toda a diferença. Para fazer isso, não basta olhar o desempenho do ano. É preciso avaliar um histórico de, no mínimo, três anos e ajustar o rendimento pelos riscos que o fundo correu. Essa análise é feita pelo Centro de Estudos em Finanças da Fundação Getulio Vargas com exclusividade para EXAME. Os resultados estão na reportagem da pág. 62.

Pelo menos por enquanto, os investidores continuam desconfiados da bolsa. A pesquisa da XP mostra que seus clientes aumentaram as aplicações em bolsa em apenas 2%. Os fundos de pensão também não voltaram a comprar ações de forma consistente, segundo a consultoria Aditus, que presta assessoria para esses fundos. Existe a expectativa de que essa migração aconteça ao longo de 2018.“Estamos vendo que muitos clientes se arrependeram de não estar na bolsa e começaram a comprar ações no segundo semestre deste ano. Os retornos podem demorar a aparecer, mas essa é a aposta certa para o médio prazo”, diz Márcia Scaramela, sócia da assessoria financeira Tag, lembrando que o Ibovespa subiu cerca de 20% neste ano e outros 40% em 2016.

Quem decidir comprar ações agora deve se preparar para um ano especialmente tenso — segundo um levantamento do banco Bradesco, a volatilidade diária do mercado acionário brasileiro tipicamente aumenta cerca de 30% em anos eleitorais. Além disso, depois da valorização recente, muitas ações ficaram caras. Por isso, é preciso escolher o que comprar com cuidado (veja as ações mais indicadas pelos analistas). O comportamento da economia mundial é outro fator que vai influenciar o desempenho da bolsa em 2018. Hoje, o cenário é positivo para o Brasil, com a perspectiva de um aumento gradual dos juros nos Estados Unidos e de crescimento ainda acima de 6% do PIB chinês. Mas, se a recuperação americana gerar inflação e isso levar a uma alta dos juros maior do que a esperada, o fluxo de recursos para os países emergentes poderá cair, prejudicando a bolsa. Além disso, uma desaceleração abrupta da China poderia reduzir as importações daquele país, derrubando o preço de commodities e afetando diretamente o Brasil. Caso o cenário-base dos analistas se confirme, no entanto, investir em ações agora será um bom negócio: a projeção é que o Ibovespa valorize em torno de 15% em 2018, mais que o dobro do CDI.

Diferença de alguns milhões

A recomendação dos especialistas é diversificar, não esquecer a renda fixa. Mesmo com a queda dos juros, existem alternativas interessantes em títulos e fundos nesse segmento. Entre as principais estão os títulos públicos atrelados à inflação. Os que vencem a partir de 2024 oferecem retornos de 5% a 5,5% ao ano, acima da inflação, considerados bastante vantajosos. Hoje, os juros reais estão em torno de 3% ao ano. “Esses papéis são duplamente vantajosos. Se a inflação aumentar por alguma razão, o investidor estará protegido. Caso os juros caiam ainda mais, os títulos valorizarão”, afirma Paulo Miguel, sócio da gestora de patrimônio GPS.

Quem conseguir garantir um rendimento de cerca de 5% por prazos longos poderá ter um benefício e tanto. Segundo um cálculo feito pela GPS, um investidor que pretende ter uma renda mensal de cerca de 8.000 reais no futuro — durante a aposentadoria, por exemplo — precisa acumular um patrimônio de 2,7 milhões de reais, se esses recursos renderem a uma taxa real de 5%. Caso o retorno caia para 3%, é preciso acumular 5,1 milhões de reais (a conta considera que a renda virá apenas da rentabilidade da aplicação, ou seja, o principal será preservado, e que haverá um desconto de imposto de renda de 15% sobre o rendimento). As reportagens das 36 páginas a seguir mostram as melhores alternativas para investir seus recursos de acordo com seus objetivos e perfil — e como evitar as armadilhas que podem dilapidar seu patrimônio.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))