Neon vive as 24 horas mais loucas da sua jovem vida

A startup financeira Neon teve de parar de operar porque seu banco parceiro quebrou — e logo fechou acordo com um novo banco

:format(webp))

(Leandro Fonseca/Exame)

Naiara Bertão

Publicado em 10 de maio de 2018 às 05h00.

Última atualização em 10 de maio de 2018 às 05h01.

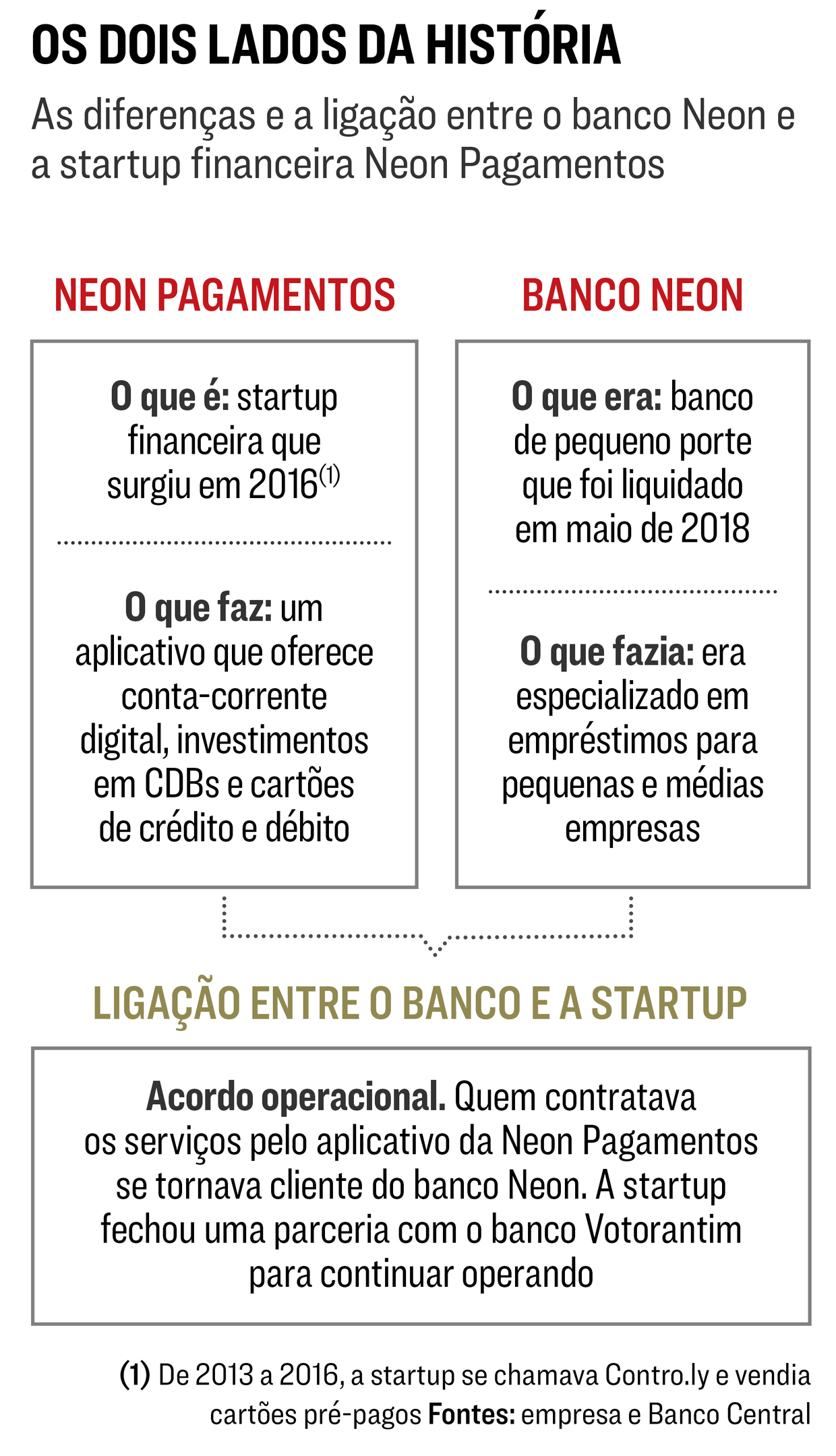

A quinta-feira 3 de maio foi um dia de comemoração na startup financeira Neon. A empresa anunciou que havia recebido seu maior investimento, um total de 72 milhões de -reais, vindo de fundos nacionais e estrangeiros. Com 600.000 clientes, a Neon oferece a possibilidade de abertura de conta-corrente digital, obtenção de cartões de crédito e débito e aplicações em certificados de depósitos bancários por meio de seu aplicativo. Pedro Conrade, fundador da startup, reuniu os 160 funcionários no escritório recém-alugado em São Paulo, falou sobre o aporte e foi aplaudido. Alguns funcionários se abraçaram. Clientes postaram mensagens eufóricas nas redes sociais. Mas a animação durou pouco — horas, na verdade. Às 5 e meia do dia seguinte, Conrade foi acordado por uma ligação do Banco Central (BC). O BC informava que havia liquidado o banco Neon, uma instituição financeira com sede em Belo Horizonte — e isso teve um impacto dramático sobre as operações da fintech.

A empresa de Conrade — cujo nome é Neon Pagamentos — e o banco Neon são companhias distintas, mas têm um acordo operacional desde 2016. Como a Neon Pagamentos não é banco, não pode ter correntistas nem emitir cartões ou certificados de depósito bancário. O que ela faz é captar clientes por meio do aplicativo e repassá-los ao banco Neon. Com o banco liquidado, os clientes ficaram sem poder mexer em suas contas ou resgatar certificados de depósito: esses recursos deverão ser ressarcidos pelo Fundo Garantidor de Créditos até meados de maio. Outros serviços, como pagamentos e transferências, também foram suspensos.

Os clientes passaram a ter acesso apenas aos recursos depositados nos cartões de débito pré-pago, que podiam ser sacados ou usados para fazer compras. Segundo o BC, não há nada de errado nas operações transferidas pela Neon Pagamentos ao banco. As irregularidades estão concentradas na operação tradicional do banco, como empréstimos a pequenas e médias empresas.

Mas, na manhã da sexta-feira 4, nem os funcionários da Neon Pagamentos sabiam disso. Alguns deles, que leram as notícias da liquidação do banco Neon antes de ir trabalhar, resolveram ficar em casa. Quem foi não sabia explicar aos clientes o que estava acontecendo. Conrade e os principais sócios da startup — Patrick Sigrist, criador do aplicativo iFood; Norberto Giangrande, que fundou as corretoras Link Investimentos e Rico, ambas vendidas; e Jean Sigrist, ex-sócio da Guide Investimentos — ficaram inacessíveis durante parte da manhã.

Pouco depois das 10 horas, resolveram fazer uma reunião com a equipe para explicar a diferença entre o banco e a Neon Pagamentos. Ainda assim, os canais de atendimento da empresa, que funcionavam 24 horas, pararam de atender as ligações às 10h40, por decisão da diretoria, e só retornaram quase 4 horas mais tarde. “Precisávamos alinhar certinho o que falar para todo mundo. Não adiantava o atendente ser cordial se não tinha uma resposta concreta para dar”, diz Conrade. O aplicativo também ficou fora do ar. Quem tentava acessá-lo lia a pouco transparente mensagem que informava que o aplicativo estava “temporariamente fora do ar para melhorias. Em breve, a gente tá de volta!”

Assim que o Neon foi liquidado, Conrade e seus sócios saíram à procura de outro banco para fechar um novo acordo e continuar operando. No dia 7 de maio, foi anunciado um acordo com o banco Votorantim, que vai assumir os serviços de custódia e movimentação das contas da Neon. Mas, até o fechamento desta edição (no próprio dia 7), não havia prazo para isso acontecer. Se não quisesse depender de outra instituição, a Neon poderia pedir autorização ao BC e abrir um banco. O processo, porém, costuma levar anos. “Não tenho intenção de fazer isso. Minha prioridade é normalizar a operação”, afirma Conrade.

A parceria com o Neon foi fechada por iniciativa do banco. EXAME apurou que um dos controladores da instituição mineira, que se chamava Pottencial antes do acordo com a startup, lera uma notícia que dizia que Conrade estava procurando um parceiro para expandir os negócios de sua empresa na época, a Contro.ly, que vendia cartões de crédito pré-pagos. No acordo, ficou acertado que as equipes seriam separadas, assim como os controladores de cada empresa — apenas os sócios do banco têm uma participação minoritária na Neon Pagamentos.

Nessa época, o banco Pottencial já enfrentava problemas. Em 2010, o Ministério Público Federal (MPF) de Minas Gerais havia denunciado quatro diretores do banco pelos crimes de gestão fraudulenta e gestão temerária. Em 2013, eles foram condenados em primeira instância ao pagamento de multas. O MPF recorreu, pedindo penas mais duras, mas o processo ainda não foi julgado. “Questionamos o banco, mas nossa auditoria concluiu que o problema era dos diretores, não da instituição”, diz Conrade.

O plano de usar o aporte de 72 milhões de reais para expandir a empresa — vendendo mais cartões de crédito, criando novas opções de investimento e lançando contas-correntes para empresas — continua, segundo Conrade. Ele diz que, agora, a Neon tem um banco “sólido, com grande credibilidade” como parceiro. Pena que não foi assim desde o começo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))