Comprar bolsa na baixa ou fazer aportes regulares? Veja o que rende mais

Estudo de gestora de fortunas mostra que não compensa para o investidor esperar por grandes momentos de queda, mesmo sabendo exatamente o ponto exato do fundo do poço

:format(webp))

Em estudo, aportes regulares têm melhores desempenhos em 70% das janelas de 40 anos (Viktoriia Hnatiuk/Getty Images)

Guilherme Guilherme

Publicado em 6 de outubro de 2021 às 06h05.

Última atualização em 6 de outubro de 2021 às 18h37.

O momento atual de baixa no Ibovespa é uma oportunidade única de compra para quem busca rentabilidade, certo? E essa é uma estratégia de alocação mais eficiente do que comprar ações regularmente, mês a mês, correto?

A primeira opção pode parecer intuitivamente mais eficiente na busca por rentabilidade, mas o resultado, no longo prazo, tende a ser pior. Isso é o que mostra um estudo feito por Nick Maggiulli, diretor de operações da gestora de fortunas americana Ritholtz.

Na pesquisa apresentada em seu próprio blog Of Dollars and Data, Maggiulli simulou dois cenários. Em um deles, o investidor faz aportes mensais de 100 dólares em uma cesta que replica o S&P 500 (com dividendos e ajustada pela inflação).

No outro cenário, o investidor, apelidado de “God of Market Timing” (Deus do Timing de Mercado, em tradução livre), sabe exatamente qual é o ponto mais baixo entre duas máximas históricas e junta 100 reais mensais para comprar a mesma cesta com o montante acumulado somente quando o mercado toca esse patamar.

O resultado do estudo: os aportes mensais tiveram melhores desempenhos do que a entrada na baixa em 70% das janelas de quarenta anos. “Se você tentar acumular dinheiro e comprar no fundo do poço, provavelmente ficará em situação pior do que se tivesse comprado todos os meses, porque enquanto espera pela próxima queda, o mercado provavelmente continuará subindo e o deixará para trás”, afirma Maggiulli no estudo.

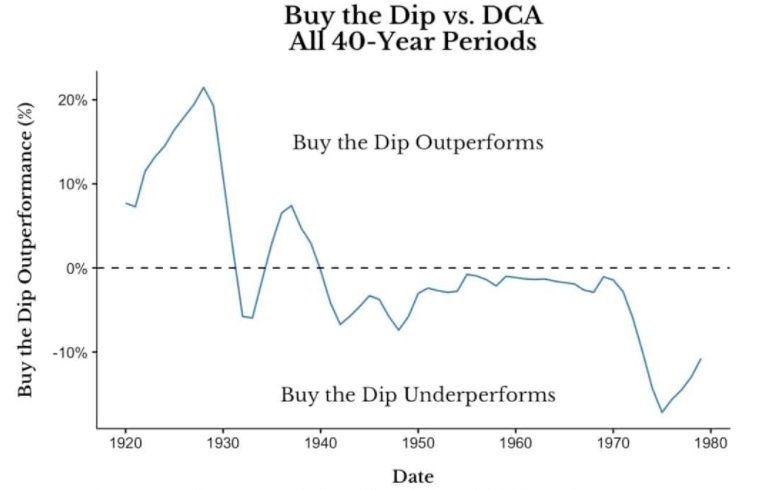

Comprar na baixa, porém, pode ser mais vantajoso após períodos de grandes crises. Segundo a pesquisa, foi justamente entre 1928 e 1957 que a estratégia teve seu melhor desempenho. O índice S&P 500 tocou sua mínima histórica em 1932, anos após o Grande Crash de 1929. Em termos reais, cada 100 dólares investidos teriam subido para 4.000 dólares no fim do período. No entanto, depois de 1932, os aportes regulares voltaram a se mostrar mais eficientes.

Desempenho acumulado de 40 anos do comprador de fundo (buy the dip, em inglês) em relação ao dos aportes mensais (DCA, média de custo em dólares, em inglês) (Of Dollars And Data/Reprodução)

A melhor janela para os investimentos mensais em relação ao comprador de fundo (buy the dip em inglês) aconteceu entre 1975 e 2014. Isso porque, após o S&P 500 ter batido o fundo do poço em 1974, a máxima só foi batida novamente em 1985. Ou seja, enquanto um investidor seguiu comprando 100 dólares de bolsa por mais de dez anos, o outro ficou com o dinheiro parado, esperando por uma nova mínima entre as máximas históricas.

Nesse período, o “Deus do Timing de Mercado” teve desempenho mais 10% abaixo do registrado pelo investidor que fazia aportes mensais. Isso tudo considerando que quem comprava na baixa sabia exatamente qual seria o ponto mínimo entre as máximas, sendo que, no mundo real, isso é impossível saber.

A discrepância de desempenho foi ainda maior considerando um cenário mais realista, em que o investidor de fundo, sem saber quando a queda terminaria, esperasse dois meses de recuperação para começar a comprar. Nesse caso, em vez de superar o investidor de aportes regulares em 30% das janelas de quarenta anos, o comprador de fundos superou em apenas 3%.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))