Preços de seguros de carro disparam até 30% no Rio

Levantamento do site Comparaonline mostrou que o recorde de roubo de veículos na região metropolitana da cidade elevou o custo da proteção

:format(webp))

A analista de finanças Vivian dos Passos Loureiro, 37 anos: alegria com o carro novo durou pouco (Arquivo pessoal/Divulgação)

:format(webp))

Marília Almeida

Publicado em 23 de março de 2018 às 05h00.

Última atualização em 24 de maio de 2018 às 15h50.

São Paulo - O recorde de roubo de carros na região metropolitana da cidade do Rio de Janeiro no ano passado levou a uma disparada nos preços dos seguros e recusas de empresas em aceitar apólices em alguns municípios e para determinados perfis de clientes.

O aumento do seguro de carro na capital carioca de fevereiro de 2017 a fevereiro deste ano foi de, em média, 11%, o que fez com que o preço médio da apólice subisse de 1.920 reais para 2.131 reais, de acordo com levantamento do Comparaonline. Isso faz com que a cidade registre os seguros mais caros do país, segundo a Minuto Seguros.

A pesquisa da Comparaonline, feita em 52 bairros do Rio e que toma como base mais de mil cotações, mostra que alguns bairros tiveram aumentos expressivos e puxaram a média para cima, já que, em outros, os preços ficaram estáveis, analisa Paulo Marchetti, CEO do comparador de preços de seguros e crédito.

Na cidade, chama atenção o eixo da Linha-Amarela, que é cortado pela favela da Rocinha. Os preços dos seguros, segundo o site, subiram 30% em Pechincha, 23% em Taquara e 16% em Freguesia.

A Penha registrou aumento de 27% nos preços do seguro em fevereiro em relação ao mesmo mês do ano passado, percentual semelhante ao registrado em Vila Isabel. Bairros nobres, como Copacabana, Tijuca, Barra da Tijuca, e Recreio dos Bandeirantes também registraram apólices renovadas por valores superiores aos do ano passado, entre 9% e 14%.

Os veículos mais populares puxaram os aumentos. Na hora de renovar as apólices dos modelos, o segurado teve de encarar, em média, 14,6% de aumento.

O levantamento considerou o perfil de um homem de 40 anos, casado e com 20 anos de habilitação; e também o de uma mulher de 40 anos, divorciada e com 16 anos de habilitação.

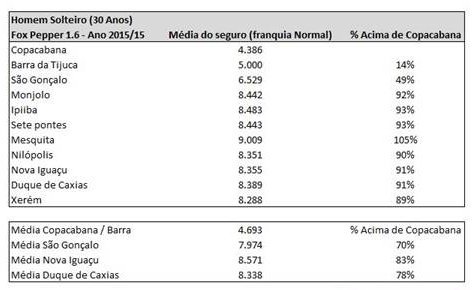

Mas a maior variação de preço fica mesmo fora da cidade. Em municípios da região metropolitana com maior número de sinistros o preço do seguro chega a ser o dobro de bairros da capital, como Copacabana. O preço de um seguro é de, em média, 9.009 em Mesquita, enquanto custa, em média, 4.693 reais em Copacabana, de acordo com pesquisa da Comparaonline.

Veja abaixo a tabela completa:

A pesquisa feita pela Comparaonline na Baixada Fluminense e Grande Niterói considerou o perfil de um homem de 30 anos, solteiro e que seja proprietário de um Volkswagen Fox Pepper 1.6, fabricado em 2015.

Marchetti ressalta que muitas seguradoras podem oferecer um preço maior, mas, na hora do contrato, se recusar a aceitá-lo. Ou seja, nem todo aumento verificado na pesquisa é, de fato, praticado.

Roubados na Baixada

Um exemplo de quem sentiu no bolso a explosão da violência no estado é a analista de finanças Vivian dos Passos Loureiro, 37, que passou a pagar cerca de 30% a mais pelo seguro do carro após a recusa da sua seguradora em renovar a apólice.

Vivian mora em Nova Iguaçu, na Baixada Fluminense, uma das regiões que lideram o ranking de roubos de veículos no estado, segundo dados do Instituto de Segurança Pública.

Ela dirige um HB20, modelo que é um dos mais visados por criminosos na cidade. Resultado: seu carro foi roubado em julho do ano passado, mas recuperado após três dias. Como Vivian teve de acionar o seguro, pagou a franquia.

Vivian se preparava para renovar sua apólice neste mês. Chegou a receber e-mails da seguradora alertando sobre o prazo para renovar o contrato, mas teve uma surpresa: passado o prazo, a empresa se negou a renovar a proteção. "Fiquei chateada, porque comecei a ter seguros em 2015 na empresa, tinha cartão de crédito e classe de bônus. Pensei que com o sinistro eu apenas não teria mais a franquia reduzida".

A analista buscou um corretor de seguros e conseguiu contratar uma apólice por 5 mil reais. "Apenas três seguradoras aceitaram fazer o orçamento", conta. A diferença entre sua antiga apólice e a nova se traduz em um incremento de 25 mil reais na cobertura para danos materiais e corporais e de 15 mil reais na indenização por morte e invalidez permanente.

Vivian comprou o HB20 em janeiro do ano passado e não sabia que o modelo era um dos mais visados pelos criminosos. A analista tinha anteriormente um Renault Clio, e pagava 1,2 mil reais pela proteção. "Quando troquei pelo HB20, o seguro subiu para 3,2 mil reais. Ou seja, passei a pagar mais de 70% pelo seguro do carro em pouco mais de um ano". Vivian dividiu o pagamento da nova apólice em seis vezes. "Vou ficar com a corda no pescoço até agosto".

No ano passado, 54.361 veículos foram roubados na região metropolitana do Rio de Janeiro. A região de Grande Niterói, que agrega municípios como São Gonçalo e Neves, lidera o ranking, com 6.135 ocorrências. Ela é seguida pela Baixada Fluminense: Mesquita, Nilópolis e Nova Iguaçu, que registraram 5.717 ocorrências. Em janeiro, último dado disponível, foram registrados 5.286 roubos de carros no Rio.

Pelo menos uma seguradora, a Cardiff, chegou a emitir um comunicado a corretores em outubro do ano passado anunciando a suspensão temporária da venda de seguros de carro para o Rio de Janeiro. Mas o mais comum é ver a suspensão "velada" da proteção por meio de altos reajustes de preços, além de negativas na renovação da apólice para perfis de maior risco, como o de Vivian.

O servidor público federal Marcelo Martins, 30, mora em São Gonçalo, na Grande Niterói, região líder no ranking de roubo de carros, e passou a ter seguro de carro recentemente, assim como Vivian.

Em julho de 2016, ele contratou um seguro para um Ford Fiesta 2009 que havia acabado de comprar. "Paguei, inicialmente, cerca de 2,2 mil reais pela apólice, o que já considerei um valor altíssimo, pois meu carro já tinha sete anos de uso". Ao renovar o seguro, em julho do ano passado, Marcelo viu a proteção aumentar mais de 25%, para 3 mil reais.

A contratação da proteção não foi fácil. "Cotei com 10 seguradoras e os preços chegavam a 4 mil reais. Muitos corretores disseram que a região onde eu morava estava pesando na conta pelo alto índice de roubos. Dividi o valor em cinco vezes, que era o parcelamento máximo que ofereciam e tive de me apertar. Adiei a reforma da minha casa".

José Machado, técnico e representante da associação de consumidores Proteste, ressalta que as seguradoras têm liberdade para cobrar qualquer preço na renovação da apólice. "Elas só não podem quebrar o contrato. Ou seja, até a renovação, qualquer serviço ao segurado ou preço não pode ser modificado".

Algumas seguradoras só aceitam a apólice caso um rastreador seja instalado no veículo. Outras só aceitam a renovação da proteção caso o segurado tenha classe de bônus e um longo relacionamento. "Como qualquer instituição financeira, as seguradoras podem selecionar risco em situações extremas", diz Bruno Kellly, professor da Escola Nacional de Seguros,

Aumento da violência levou a altos reajustes

Entre os motivos que levam o estado a ter altos reajustes nos preços de seguro está o fato de o Rio de Janeiro ter mais sinistros que envolvem perda total, registrar maior dificuldade para recuperar os carros roubados e ter um grande mercado de peças de segunda mão (o que incentiva o roubo de veículos), analisa Bruno Kelly, professor da Escola Nacional de Seguros e proprietário da Correcta Consultoria. "Tudo isso, fora o descontrole na segurança pública, que levou à intervenção federal, o que colabora para a cidade exibir altos índices de roubo."

As negativas de cobertura e reajustes também não seriam tão expressivos se o estado não representasse a segunda maior frota segurada do país, perdendo apenas para São Paulo. "Se há um aumento da sinistralidade no estado, ele pesa muito mais do que em muitas outras cidades. As seguradoras se viram sem saída a não ser limpar suas carteiras, aumentando as restrições a novos clientes".

O especialista aponta que algumas seguradoras chegaram a ter sinistralidade de 80% em um mês no estado. "Isso significa que, a cada 100 reais que arrecadavam em prêmios, 80 reais eram usados para pagar sinistros. Os 20 reais restantes tinham de pagar a comissão dos corretores, todas as outras despesas da operação e ainda sobrar lucro".

A taxa de juros, no patamar mínimo histórico, também não ajuda o negócio. "As seguradoras usaram aplicações seguras como muleta durante muito tempo. Agora, não podem mais contar com isso, já que é preciso tomar mais risco para obter a mesma rentabilidade".

Questionado sobre a intervenção do exército no estado, anunciada em fevereiro, o professor diz não ter visto muitos impactos positivos no mercado de seguros até agora. "Em algum nível apareceu, porque apenas o fato de os militares estarem na rua faz o criminoso recuar de forma estratégica. Mas não vimos uma mudança de tendência forte até agora".

Cuidado com seguros piratas

Mais do que nunca, o consumidor de seguros de automóveis no Rio de Janeiro deve comparar preços de forma exaustiva.

Caso não encontre um preço que caiba no bolso, ainda existem opções mais em conta antes de cogitar contratar um serviço "pirata", diz José Machado, técnico e representante da associação de consumidores Proteste.

O seguro "pirata", oferecido por cooperativas, segue o mesmo conceito de um seguro tradicional, o mutualismo: se o grupo registrar algum sinistro, o grupo tem de repor esse prejuízo. Mas esse modelo de negócio não tem os mesmos modelos atuariais e cálculos estatísticos que uma seguradora precisa ter, já que não é regulamentado. Apesar de ser vendido como um seguro, ele não é, de fato, um: é apenas uma proteção veicular.

Os preços oferecidos pelas cooperativas são, geralmente, tentadores, ainda mais em um mercado no qual os preços vêm subindo de forma expressiva. Mas, não há como ter uma garantia sobre a qualidade do serviço, diz Machado. "Sei de casos de clientes que foram indenizados rapidamente. Mas existem outros que precisaram consertar o carro e, posteriormente, o volante despencou da mão. Essas proteções podem usar peças de sucata. A seguradora tem de, obrigatoriamente, usar peças originais."

Como a proteção não é regulamentada, o segurado que opta por um seguro "pirata" não tem a proteção do Código de Defesa do Consumidor. "Não há para quem correr. Em muitos casos é difícil até mesmo localizar a cooperativa."

Apesar disso, o mercado segue avançando. Machado estima que cerca de 2 milhões de veículos tenham hoje a proteção veicular no país. Pelo menos 250 empresas que oferecem a proteção já foram autuadas pela justiça. "O problema é que, cada vez mais, as cooperativas vendem produtos igual a um seguro, sendo que não são. O marketing desse produto é cada vez mais aprimorado para enganar o consumidor."

Segundo Bruno Kelly, da Escola Nacional de Seguros, as seguradoras deram espaço a esse produto ao não aceitar determinados riscos. "Quem não pode gastar 5 mil reais em um seguro se vê obrigado a buscar alternativas mais em conta. No caso dos seguros 'piratas', isso é ruim, já que o produto é desregulamentado."

Alternativas mais acessíveis

A primeira alternativa aos seguros tradicionais deve ser os seguros de carro populares, que têm coberturas mais restritas. "Você não vai ter uma franquia de responsabilidade civil de 200 mil reais, mas de 50 mil reais. Ele é mais enxuto, mas ainda amplo", diz o técnico da Proteste.

Como o seguro auto popular é relativamente novo, e ainda não existem muitas seguradoras que ofereçam a proteção, o segurado também pode buscar proteções que cubram apenas roubo e furto. "Já existem no mercado seguradoras especializadas em oferecer apenas essa cobertura", diz Machado. Seguros que cubram apenas roubo e furto e exigem a instalação de um rastreador também podem ser mais acessíveis. "A recomendação é sempre buscar um seguro que oferece a maior gama de coberturas e serviços possível", conclui Machado.

Também existem formas de diminuir o preço do seguro tradicional. Uma delas é mudar hábitos. Há alguns anos, conta Kelly, mudanças de preços de seguros por CEP não existiam. "Hoje, influenciam no preço da proteção, além do CEP de residência, o modelo do carro, ano e o perfil de risco do segurado."

O perfil de risco do segurado passou a incluir o comportamento na direção, monitorado por aplicativos das seguradoras, que conseguem avaliar tudo o que o motorista faz ao se deslocar. Ou seja, passa a pesar na conta o trajeto do segurado: ele pode até não morar em um bairro perigoso, mas se passa cotidianamente por uma zona perigosa, pode pagar mais caro por isso.

Nesse caso, Machado, da Proteste, recomenda evitar caminhos perigosos e avisar a seguradora de que o CEP de circulação mudou.

Colocar o veículo em um estacionamento fechado ou instalar um rastreador também pode fazer o preço cair. "A queda pode ser de até 30% em determinadas regiões", segundo Machado.

Aumentar valor franquia e a participação no sinistro também diminuem o preço da proteção. "Quem é, de fato, cauteloso não vai se preocupar em aumentar a sua franquia. É possível suprir o valor de um eventual sinistro com o desconto obtido no seguro ao longo do tempo".

Pagar o seguro à vista também costuma render descontos de, em média, 5%. "Caso não haja outra opção a não ser parcelar, busque ao menos quem ofereça esse parcelamento sem juros", alerta o técnico da Proteste.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))