Financiamento de imóvel com IPCA pode ser mais caro mesmo com juro menor

Com juros menores, mutuário poderia pagar R$ 30 mil a mais no financiamento indexado à inflação nos últimos cinco anos. Com juros iguais, R$ 200 mil a mais

:format(webp))

Logo da Caixa: cuidado com a ilusão de taxas de juros mais baixas e parcelas menores que cabem no bolso (Pilar Olivares/Reuters)

:format(webp))

Marília Almeida

Publicado em 20 de agosto de 2019 às 17h05.

Última atualização em 22 de agosto de 2019 às 13h34.

São Paulo - O financiamento de imóveis indexado ao índice oficial da inflação, o IPCA, anunciado nesta terça-feira (20) pela Caixa, pode ser mais caro do que o financiamento indexado à Taxa Referencial (TR), mesmo com taxa de juros menor, de 3% ao ano. É o que conclui uma simulação feita por Marcelo Prata, fundador da Resale, plataforma que vende imóveis retomados pelos bancos.

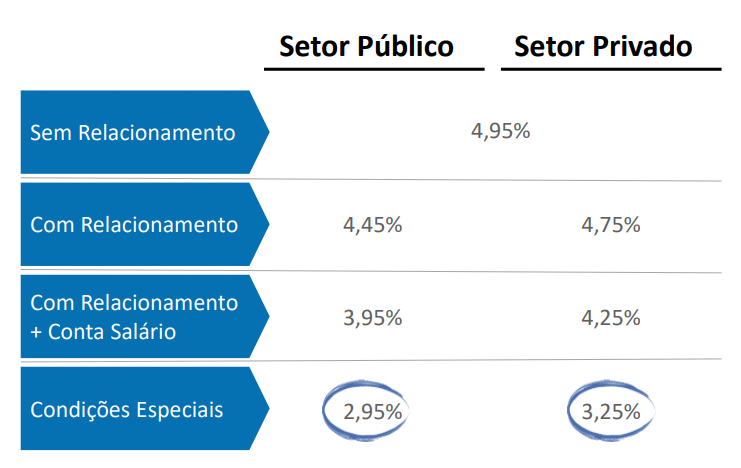

A Caixa irá oferecer a linha de financiamento indexado ao IPCA como uma alternativa ao mutuário, com taxas de 2,95% ao ano a 4,95% ao ano. As taxas menores serão oferecidas para servidores públicos em condições especiais. Para trabalhadores privados, as taxas partem de 3,25% ao ano.

Para trabalhadores que tenham relacionamento com o banco e não se enquadram em condições especiais, partem de 3,95% para servidores públicos e 4,25% para trabalhadores privados.

Linha financiamento de imóveis Caixa com IPCA (Caixa/Divulgação)

Todas as linhas de financiamento indexadas à TR serão mantidas no banco, com juros que variam entre 8,5% ao ano e 9,75% ao ano.

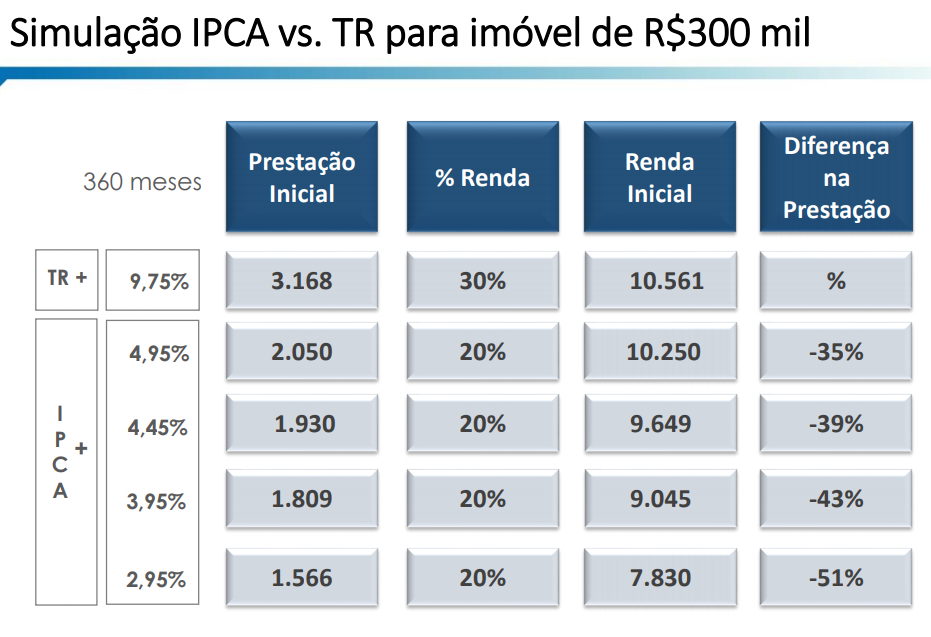

A simulação que compara os dois financiamentos foi feita pela Resale nos últimos cinco anos para um imóvel de 500 mil reais, com entrada de 20% do valor e o restante (400 mil reais) financiado em 15 anos.

Foram feitos dois cálculos: um considerando que o financiamento indexado à inflação tenha taxa de juros de 3% ao ano e o indexado à TR 8,5% de juros ao ano e outro considerando que ambos ofereçam taxa de efetiva de juros de 3% ao ano ao mutuário.

Em ambos os cenários o mutuário gastou mais no financiamento imobiliário indexado ao IPCA do que no financiamento indexado à TR.

Na simulação que considera que o financiamento indexado à inflação ofereça taxa de 3% ao ano, enquanto o indexado à TR cobre 8,5% de juros ao ano, o mutuário desembolsaria mais no financiamento atualizado pelo IPCA: uma diferença de 30 mil reais em relação à TR. Enquanto pagaria 767,2 mil reais no indexado à inflação, pagaria 737 mil reais no indexado à TR.

Já na simulação que considera que ambas as linhas ofereçam taxas de juros de 3% ao ano, a diferença entre os dois financiamentos é assustadora: o mutuário pagaria 200 mil reais a mais no financiamento indexado ao IPCA: 767,2 mil reais, contra 566,1 mil reais se o indexador fosse a TR.

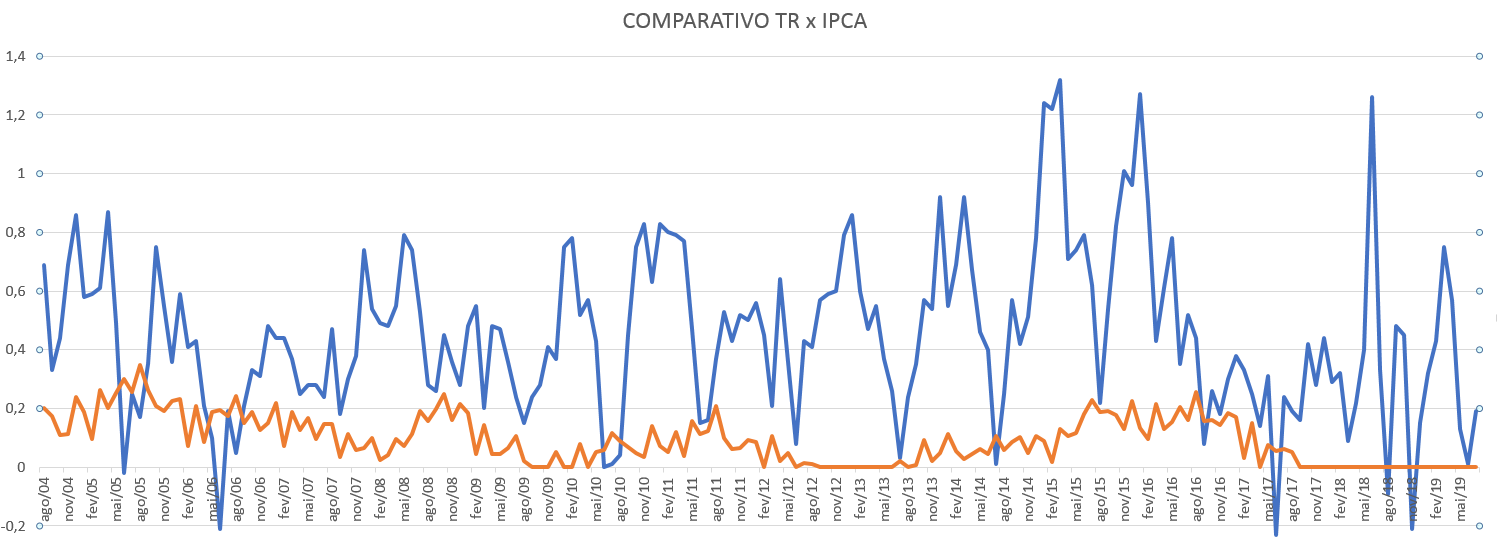

Gráfico que compara TR e IPCA nos últimos cinco anos feito pela Resale (Resale/Reprodução)

É necessário ressaltar que o comportamento passado do indicador da inflação não irá necessariamente refletir o futuro, mas o objetivo do levantamento é apenas apontar que o IPCA pode oscilar muito mais do que a TR, que acompanha de perto a Selic e sofre menos o impacto de conjunturas econômicas.

Portanto, para quem tem alternativa em escolher entre ter um financiamento imobiliário indexado à inflação e outro indexado à TR, deve optar pela TR se quiser pagar menos pelo financiamento e ter mais certeza sobre como o valor da prestação irá oscilar, diz Prata.

As taxas de financiamentos indexados ao IPCA valerão para os novos contratos e entrarão em vigor a partir do dia 26 de agosto. Os contratos de financiamento habitacional com atualização pelo indexador terão prazo máximo de 360 meses e irá financiar até 80% do valor do imóvel.

Prestações e juros menores

A nova linha anunciada pela Caixa irá ter como limite 20% da renda do mutuário, e não 30%, como nas linhas ligadas à TR. Apesar disso, a renda exigida deve ser menor, pois as prestações devem ser até 51% menores do que as da TR, por conta do cálculo apenas dos juros fixos menores.

Essas características devem compensar em parte as flutuações maiores do IPCA, que podem comprometer a renda do mutuário.

Linha financiamento de imóveis Caixa com IPCA (Caixa/Divulgação)

Segundo levantamento da Resale, em alguns meses, como junho de 2018, a inflação foi de 1,26%, enquanto a variação da TR foi 0. É por conta disso também que as prestações vão ser até 51% mais baratas do que as prestações indexadas à TR: é uma forma de acomodar essas oscilações no orçamento do mutuário.

Objetivo da nova linha

Prata ressalta que o financiamento imobiliário ligado ao IPCA foi criado como forma de fazer com que o funding para essa modalidade de crédito não fique escasso, dependendo apenas da poupança e do FGTS.

Com taxas de mercado, o crédito imobiliário passa a ficar atraente para investidores e poderá ser financiado também via mercado de capitais.

Ou seja: a linha é necessária para que seja possível continuar a oferecer crédito para imóveis. "A transição é dolorosa, mas é necessária. O anúncio da Caixa, que sempre subsidiou o crédito imobiliário, é corajoso. O banco só não fez isso antes por questões políticas. Crédito indexado à inflação já é comum em bancos menores e também no exterior".

O fundador da Resale acredita que outros grandes bancos vão correr atrás e também oferecer a modalidade indexada ao IPCA, com juros menores.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))