BNDES: um plano que segue no papel

O governo prometeu reestruturar o BNDES. Mas encontrou resistência interna e, agora, as reformas esperadas ficaram para o ano que vem

:format(webp))

Gustavo Montezano, presidente do BNDES: banco de fomento enfrenta dificuldade com as mudanças (Adriano Machado/Reuters)

Denyse Godoy

Publicado em 5 de dezembro de 2019 às 05h48.

Última atualização em 10 de dezembro de 2019 às 17h54.

O clima no Brasil em dezembro do ano passado, logo depois das eleições que colocaram Jair Bolsonaro na Presidência da República e Paulo Guedes no Ministério da Economia, era de euforia. Apoiadores, empresários, analistas e a equipe da administração que tomaria posse em janeiro de 2019 elaboravam uma longa lista de reformas que, em seu desejo, rapidamente seriam implementadas para acelerar o crescimento do produto interno bruto e para elevar o país a um novo patamar de desenvolvimento.

Um ano depois, mesmo tendo conseguido aprovar mudanças no sistema da Previdência Social, Guedes admitiu recentemente que o ritmo das reformas e das privatizações está mais lento do que o esperado. A reestruturação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é um bom exemplo do tamanho das dificuldades enfrentadas pelo governo para colocar suas ideias em prática — e de como o Brasil real é diferente daquele dos objetivos grandiloquentes.

Bolsonaro prometeu “abrir a caixa-preta” do banco, indicando supostas irregularidades na concessão de financiamentos, mas até agora nenhuma investigação revelou desvios. O presidente do BNDES foi trocado duas vezes em menos de um ano. A equipe de Guedes também não conseguiu se desfazer da carteira de investimentos em empresas de capital aberto, centro das maiores polêmicas que envolveram o BNDES nos últimos anos, por causa de aportes em empresas como a processadora de alimentos JBS, dos irmãos Joesley e Wesley Batista, envolvida em um escândalo de corrupção.

Um plano para se desfazer das participações em companhias abertas, avaliadas atualmente em cerca de 120 bilhões de reais, e criar novas regras para esse tipo de desinvestimento do banco enfrentou forte resistência dentro da instituição e acabou abandonado em favor de uma versão desidratada que não se sabe se e quando será efetivamente colocada em prática. Nas últimas semanas, EXAME conversou com cerca de 15 membros do governo, especialistas em gestão pública, funcionários e ex-funcionários do BNDES e clientes do banco para entender se a reformulação está ameaçada. A maioria falou em condição de anonimato.

O objetivo da equipe econômica de Guedes, desde o princípio, era dar mais transparência às operações do BNDES e acabar com o crédito subsidiado, que distorce o mercado ao favorecer determinadas empresas e incentivar a criação de projetos que não seriam viáveis em condições normais. No modelo traçado, o BNDES deve operar à maneira de um banco de investimento privado, mas tendo como clientes estados e municípios, apoiando projetos em áreas de importância social, como a de saneamento básico, e prestando assessoria técnica para privatizações e parcerias público-privadas.

A filosofia dessa reestruturação pode ser resumida na eliminação definitiva da chamada política de campeões nacionais, lançada em 2008, no segundo mandato de Luiz Inácio Lula da Silva como presidente, que selecionava grandes empresas brasileiras para receber injeções de recursos públicos e ganhar condições de competir globalmente. Daí a necessidade de vender agora as participações nas companhias abertas, que receberam aportes enquanto vigorou a antiga estratégia. “Em um país que precisa tanto de investimentos em setores básicos, como infraestrutura, educação e saúde, não faz o menor sentido ficar sentado em cima dessas dezenas de bilhões de reais que poderiam ser mais bem utilizadas”, diz um executivo que participou da concepção das novas diretrizes para o BNDES.

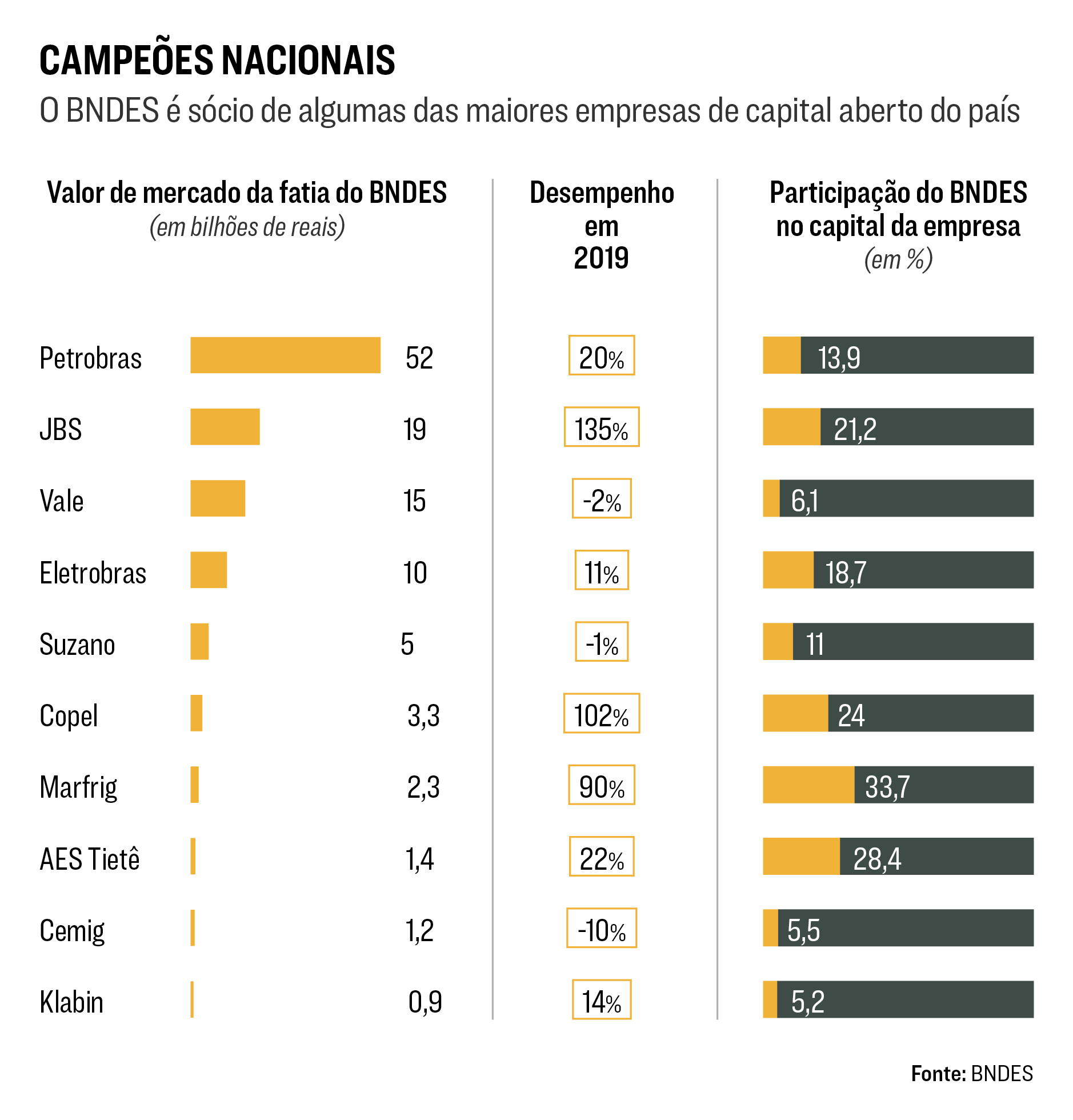

A carteira de ações de empresas abertas detidas pelo BNDES, abrigada na subsidiária BNDES Participações, tem 102 companhias. A petroleira estatal Petrobras responde por cerca de 43% da carteira, seguida pela fabricante de alimentos JBS, com 15,4%, pela mineradora Vale, com 13,1%, e pela companhia de energia elétrica Eletrobras, com 10,4%. Em setembro, o plano para a venda dessas ações foi apresentado à diretoria do banco. A principal justificativa para a venda é o atual desalinhamento entre a gestão da carteira e a missão do banco de apoiar iniciativas que contribuam para o desenvolvimento econômico e social do Brasil. Além disso, o governo considerava que, ao manter uma posição tão grande em ações negociadas em bolsa de valores, o banco estava correndo um risco desnecessário.

De acordo com documentos obtidos com exclusividade por EXAME, a volatilidade da carteira de renda variável medida pela escala da Autoridade Europeia de Valores Mobiliários e Mercados — a Comissão de Valores Mobiliários da Zona do Euro — está em 27% ao ano, nível considerado muito arrojado. Como referência, o risco da carteira do Ibovespa, principal índice do mercado acionário brasileiro, é de 21%, já considerado arrojado. Enquanto a renda variável equivale, em média, a 0,5% dos ativos totais dos bancos de varejo nacionais e a 0,4% no caso dos bancos de desenvolvimento internacionais, a proporção chega a 12% no BNDES.

Além de trocar os profissionais da área de investimentos, alterar as normas que regem o departamento e a relação do BNDES com os órgãos responsáveis pela sua regulação, o plano previa vender no mercado todas as ações detidas pelo banco até o final de 2020. O lucro potencial com essas operações está estimado neste momento em 40 bilhões de reais. Para maximizar os ganhos, o governo também propôs mudar o sistema de atuação do departamento responsável pelas transações no mercado financeiro. Em vez de vender os papéis aos poucos na B3, a bolsa de valores brasileira, fazer leilões das fatias completas.

Foi o que o banco Caixa fez neste ano para vender os 7,3 bilhões de ações que detinha na Petrobras. Usando a tática de fazer uma oferta única ao mercado, a Caixa obteve 30,25 reais por papel no fechamento da operação, em junho, um preço 1,5% inferior ao projetado quando lançou a operação, um mês antes. Foi um resultado muito melhor do que o obtido pelo BNDES neste ano ao vender 5 bilhões de ações da Petrobras ao longo de sete meses — o preço médio conseguido foi de 25,58 reais, 7% menor do que o estimado no início do processo.

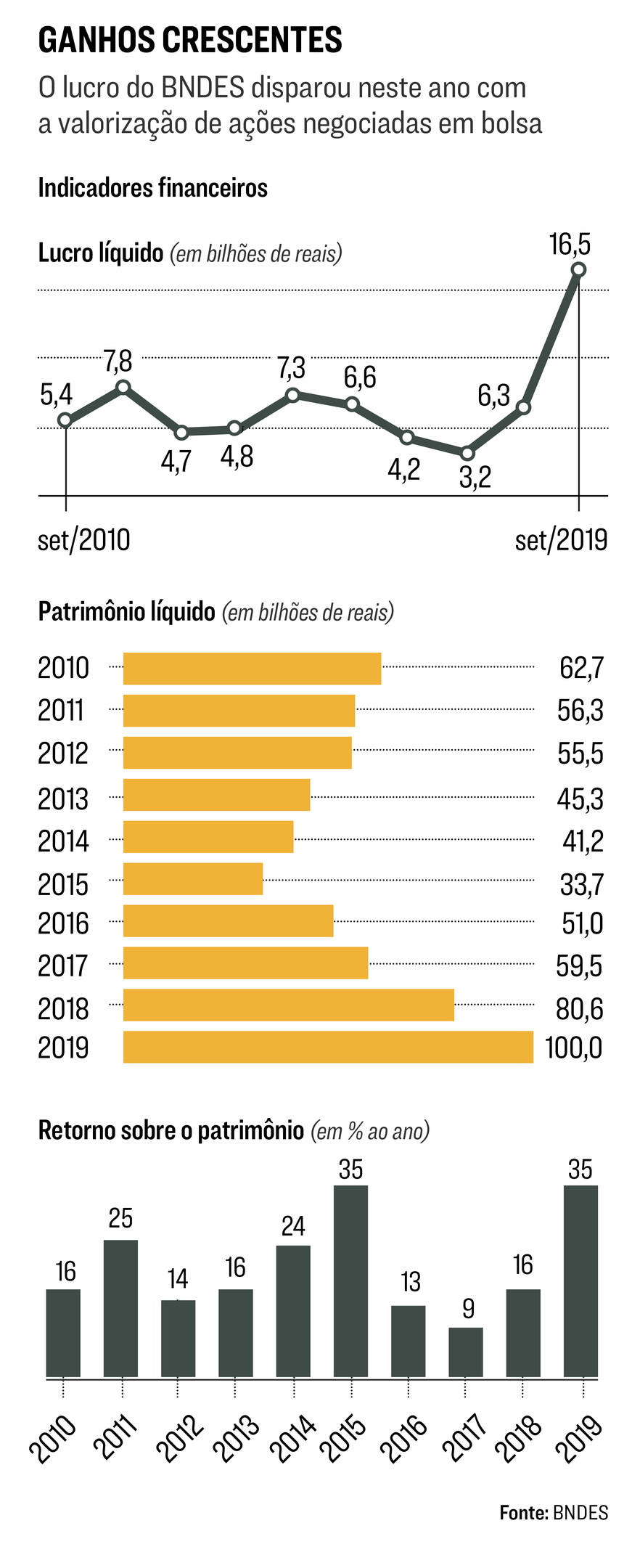

A proposta de vender em bloco as ações esbarrou em outro desafio da atual gestão do banco: o desalinhamento interno. O plano de vender as ações provocou um levante entre os funcionários do segundo e do terceiro escalão, responsáveis por executar a antiga estratégia de investimentos. Seu principal argumento contra o desinvestimento rápido nas companhias abertas é que as operações renderam e continuam rendendo bastante para o banco. Nos nove primeiros meses de 2019, o lucro do BNDES foi multiplicado por 2,6 ante igual período de 2018, para 16,5 bilhões de reais.

O retorno sobre o patrimônio líquido cresceu para 35%, ante os 16% de 2018. Os resultados têm sido puxados por bons retornos nas maiores participações do BNDES em 2019. A ação preferencial da Petrobras subiu 29%; e a da JBS, 256% — esta última respondendo, sozinha, por um ganho de 8 bilhões de reais. “A avaliação da estratégia de campeões nacionais é distorcida por motivos políticos. A maioria das empresas que receberam investimentos deu grandes lucros ao banco, e são esses os ganhos que o governo agora vai colher”, diz Luciano Coutinho, presidente do BNDES de 2007 a 2016.

A política de campeões nacionais do BNDES foi criada entre 2008 e 2009. Desde então, cerca de 40 bilhões de reais foram gastos pelo BNDES com esse programa, entre crédito subsidiado e compras de participações acionárias em companhias. Passados dez anos, é possível avaliar melhor os resultados dessa estratégia. Algumas das empresas ungidas estão lutando pela sobrevivência.

O caso mais notável é o da operadora de telefonia Oi. Em 2008, o governo federal mudou as regras do setor de telecomunicações para que a Oi pudesse comprar a Brasil Telecom e tornar-se a supertele brasileira. Os obstáculos impostos pelo tamanho da operação, por problemas de gestão e pela lentidão em acompanhar a evolução tecnológica deixaram a companhia à beira da quebra em vários momentos. Em 2013, a operadora se fundiu com uma de suas acionistas, a Portugal Telecom. Agora, com uma dívida de 14,7 bilhões de reais, a Oi corre para implementar um plano de aumento de receitas e lucro antes que o caixa acabe, algo que poderá ocorrer no primeiro trimestre de 2020.

A Oi ainda tem chance de se levantar. Mas o grupo EBX, de Eike Batista, é um exemplo ruidoso de fracasso da política de campeões nacionais. O BNDES chegou a emprestar 10,3 bilhões de reais às empresas do grupo, mas o projeto megalomaníaco de Batista ruiu.

A discordância dos técnicos do BNDES quanto à forma e à velocidade da venda das ações foi verbalizada em uma tensa reunião da diretoria no final de setembro pela superintendente jurídica Luciana Tito, veterana do banco. Ela se recusou a dar o aval legal à operação de venda de ações e abandonou a sala. O diretor jurídico Saulo Puttini demitiu Luciana, mas, para apaziguar os ânimos entre os técnicos que ficaram do lado da superintendente, determinou que seria preciso demitir também um executivo da equipe do recém-chegado diretor de investimentos André Laloni, veterano executivo de instituições financeiras, como o banco britânico Barclays, que estava coordenando a nova estratégia. Laloni, que ocupou a diretoria financeira da Caixa no primeiro semestre de 2019 e estruturou a estratégia de venda de ativos da instituição, protestou e pediu uma licença. Na primeira quinzena de outubro, Laloni se demitiu.

Presidindo o BNDES desde junho, depois de ter passado seis meses como secretário especial adjunto de Desestatização, Desinvestimento e Mercados do Ministério da Economia, Gustavo Montezano — um especialista em crédito que passou 17 anos em instituições privadas do mercado financeiro, como o banco BTG Pactual, e é amigo dos filhos de Bolsonaro — não quis comprar a briga com os funcionários de carreira do banco e começou a colocar em prática um plano alternativo. A proposta prevê a venda de um terço da carteira de ações em 2020, equivalente a 38 bilhões de reais, e o restante até o final de 2022. A ideia é começar pela JBS, vista como radioativa dentro do banco. O BNDES pretendia vender parte das ações da empresa da família de Wesley e Joesley Batista neste mês, porém já está considerando adiar a operação para o começo de 2020. Montezano não deu entrevista.

A diversos interlocutores, Montezano admitiu que demorou para detectar a resistência dos funcionários de carreira do BNDES à reestruturação quando ainda havia tempo de impedir a implosão do primeiro plano desenhado pelo governo. O descontentamento vinha aparecendo em pequenos atritos entre os funcionários antigos e os que entraram neste ano. Com 67 anos de existência e um quadro de 2.700 funcionários, dois terços deles com mais de dez anos de casa, o BNDES é uma instituição que historicamente defendeu seus interesses e foi refratária a cavalos de pau.

Segundo EXAME apurou, as dificuldades encontradas fizeram azedar o relacionamento de Salim Mattar, secretário de Desestatização, Desinvestimento e Mercados, com Montezano, que foi seu braço direito no primeiro semestre. Vazadas à imprensa a conta-gotas pelo banco, as linhas gerais do plano alternativo parecem, aos olhos de alguns membros do governo, uma tentativa de disfarçar que o plano A não está sendo cumprido. Porém, diante das dificuldades em implementar reformas mais importantes, o governo Bolsonaro decidiu deixar para desatar esse nó somente em 2020. Uma intervenção drástica geraria mais atrito no banco em um ano que já teve bastante turbulência e mudança no quadro de pessoal. O Ministério da Economia e Mattar não deram entrevista.

A missão de comandar a guinada do BNDES no governo Bolsonaro foi inicialmente confiada a Joaquim Levy, que, depois de ter ocupado o Ministério da Fazenda em 2015, no governo Dilma Rousseff, foi diretor-geral do Banco Mundial por dois anos. Em janeiro, Levy assumiu o BNDES. Durou seis meses no cargo. A gota d’água foi ter indicado para a diretoria de mercado de capitais do banco o advogado Marcos Barbosa Pinto, que, como ele, atuara em governos do PT. Antes, já havia entrado em rota de colisão com Bolsonaro por não divulgar a tal da caixa-preta. Em depoimento à Comissão Parlamentar de Inquérito que investigava as atividades do BNDES, pouco após sua demissão, em junho, Levy disse que o banco não tem nada a esconder. “Contratamos uma investigação independente a pedido de nossos auditores externos”, afirmou. Levy não deu entrevista.

Além de adequar os objetivos e os métodos do BNDES a um novo momento do Brasil, a reestruturação também tem como meta acelerar o pagamento das dívidas do banco com o Tesouro Nacional, que engordaram com a política contracíclica dos governos petistas e bateram em 273 bilhões de reais. Cerca de 70 bilhões já foram repassados em 2019. A reorganização é bem-vinda, na avaliação de Philipp Ehrl, professor na Universidade Católica de Brasília e coautor de estudos sobre o BNDES em parceria com o Instituto de Pesquisa Econômica Aplicada.

“A ideia de ajudar a normalizar o mercado de crédito em uma situação emergencial é correta. O ideal é focar as empresas que têm mais dificuldade em conseguir financiamento, não as que têm fácil acesso ao mercado de capitais”, diz Ehrl. O BNDES segue, portanto, como um banco com um plano, mas ainda por ser executado. A boa notícia, para Montezano, para o governo e para as depauperadas contas brasileiras: a demora em ir da teoria à ação tem sido recompensada com valorizações na bolsa dos principais ativos da companhia. O BNDES caminha para ter em 2019 um de seus melhores resultados financeiros. O caixa estará cheio ao final do ano, ok, mas a principal meta do período — a reestruturação — ficou para 2020.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))