Sinal de virada? Multimercados têm melhor início em 5 anos, mas auge ainda distante

Após quatro anos de retração, multimercados voltam a captar, mas dificilmente repetirão os "anos de ouro"

:format(webp))

Na avaliação das casas, uma guinada na indústria dos fundos também passa pelo ambiente político (Diarlle Carvalho)

:format(webp))

Repórter

Publicado em 27 de fevereiro de 2026 às 06h00.

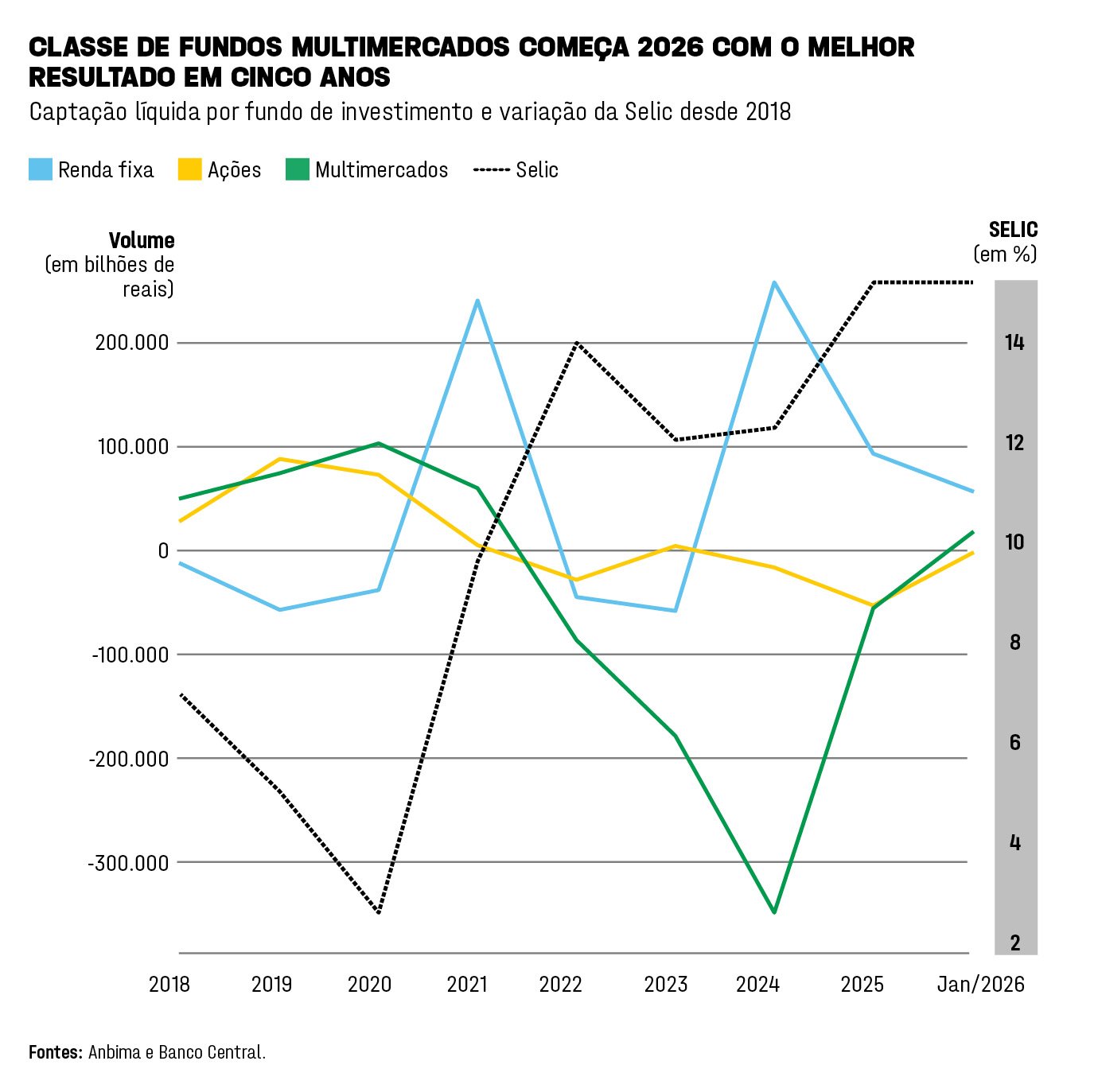

Indicadores de janeiro costumam ser lidos como fotografia de um momento, não como tendência. Mas, desta vez, o retrato deste início de 2026 dos fundos multimercados foi forte o bastante para mexer nas expectativas do mercado. A classe capturou 17,3 bilhões de reais no mês, o melhor resultado desde 2021.

O volume contribuiu para que a indústria de fundos somasse 75,3 bilhões de reais em entradas líquidas, segundo a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). Após dois anos de profunda retração, a pergunta deixou de ser “quem ainda resgata?” para virar “quem começa a voltar?”.

Em 2024, os fundos multimercados bateram recorde de resgates e perderam 349,1 bilhões de reais. Um ano depois, as saídas desaceleraram, mas ainda assim tiveram uma soma expressiva, de 58,9 bilhões. A renda fixa vem drenando uma boa parte desses recursos e captou 84,3 bilhões de reais en 2025, embalada por uma Selic de 15% ao ano, a maior desde 2006.

Mário Schalch, sócio-fundador da Neo Investimentos, afirma que a indústria de multimercados passou a ter um terço do tamanho que tinha. Juros elevados, dificuldade de superar o Certificado de Depósito Interbancário (CDI) e tributação menos favorável — com a ampliação do sistema "come-cotas" no fim de 2023 e a forte concorrência com títulos isentos — levaram a uma contração próxima de 60% no segmento.

Um período que funcionou como um processo de "seleção natural", nas palavras de Letícia Albuquerque, head de investments solutions da Tivio Capital. Enquanto algumas gestoras desses fundos quebraram e outras se fundiram, sobreviveram as com fôlego financeiro e escala para preservar equipes e capacidade de "geração de alfa", retornos acima da média do mercado, apesar da pressão sobre o patrimônio.

Agora, os gestores dizem que o movimento de redução nas carteiras "está muito próximo do fim".

"Chama atenção que a categoria multimercado, que vinha performando mal do ponto de vista de resgates, registre um fluxo grande de quase 18 bilhões de reais somente no mês de janeiro. Isso, definitivamente, é uma mudança de comportamento do investidor já tentando antecipar-se ao processo de afrouxamento monetário", diz Marcelo Mello, CEO da SulAmérica Vida, Previdência e Investimentos.

A dinâmica está só no começo, mas, de acordo com os especialistas, dificilmente repetirá o ciclo visto entre os anos de 2018 e 2021. Nesse período, com a queda consistente da Selic, que chegou a 2% ao ano, multimercados e ações registraram captação positiva contínua.

O investidor foi forçado a sofisticar a carteira. "O fundo multimercado é um fundo coringa", afirma Pedro Rudge, diretor da Anbima. "Ele permite terceirizar a decisão de alocação num ambiente em que a renda fixa deixa de se resolver sozinha."

A diferença é que, hoje, a taxa básica de juros caminha para 12% até o final do ano, o que ainda é "muito juro", segundo Albuquerque.

A Selic no atual patamar se soma a mudanças estruturais na dinâmica dos fundos de ações, com a tributação de fundos exclusivos via come-cotas, além da expansão de títulos incentivados isentos na renda fixa. Isso muda de forma permanente a forma como as alocações são feitas e dificultam que o cenário atual replique o passado.

"A indústria passou por uma 'tempestade perfeita'", diz Albuquerque. Veio de uma alocação historicamente elevada, que abriu espaço significativo para resgates quando o cenário mudou, passando pela tributação de fundos exclusivos e dificuldade de entregar retornos consistentes. A concorrência crescente de produtos estruturados e internacionais jogou contra a indústria nesse sentido. "Dificilmente veremos o mesmo nível de alocação de quatro anos atrás", afirma.

Apesar do rali da bolsa neste começo de ano, os fundos de ações continuam pressionados. A classe acumula saídas de 52,8 bilhões de reais em 2025 e também começou 2026 negativa em 2,4 bilhões, apesar de rentabilidades expressivas e inesperadas no ano passado.

"Podemos ver uma diminuição das saídas ou até alguma entrada, mas não há, neste momento, condições para uma retomada forte", afirma o gestor da Neo Investimentos.

Na avaliação das casas, uma guinada na indústria dos fundos também passa pelo ambiente político. A proximidade das eleições tende a elevar a volatilidade e reduzir a previsibilidade fiscal, o que costuma adiar decisões de alocação mais estruturais.

O que se desenha, portanto, não é uma rotação abrupta, mas uma recomposição gradual de portfólio, em que renda fixa tende a perder protagonismo relativo, mas não relevância. "A renda fixa continua relevante, embora estejamos reduzindo crédito pós-fixado e aumentando posição em prefixados e NTN-Bs [títulos atrelados à inflação mais juros]", diz a head do Tivio Capital.

Dentre os fundos não tradicionais, Marcelo Mello, CEO da SulAmérica, vê na infraestrutura "o mercado com mais potencial", dada a preservação da isenção fiscal desse tipo de investimento e o volume de concessões previsto para o setor.

Os Fundos de Investimento em Direitos Creditórios (FIDCs) seguem em expansão e superaram 800 bilhões de reais em patrimônio líquido no ano passado. Porém, ainda que acessível ao investidor do varejo, é um ativo sofisticado, que traz mais retorno, mas tem um lastro de maior risco (recebíveis de cartão de crédito e duplicatas, por exemplo).

Fundos imobiliários também entram no radar com a perspectiva de juros menores, sobretudo os de tijolo, os que mais remuneram em ciclos de alívio monetário. Mas a validação de todas essas tendências também passa pelo debate fiscal e pelo ambiente institucional.

"Janeiro é apenas o primeiro mês de 2026, então temos que ver mais fotografias para confirmar se o filme é de uma recuperação de multimercados", conclui Rudge.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))