O Walmart vai dizer "bye-bye, Brazil"?

Após duas décadas de tentativa e erro, a varejista Walmart discute com fundos de investimento uma jogada final para sua deficitária operação no país

:format(webp))

Loja do Walmart no Brasil: rede da marca americana não engrenou no país (Germano Luders/Exame)

Maria Luíza Filgueiras

Publicado em 1 de fevereiro de 2018 às 05h00.

Última atualização em 3 de agosto de 2018 às 08h54.

A mudança é uma constante para as varejistas online no Brasil, sempre buscando uns décimos a mais nas esquálidas margens de lucro. Mas a mudança que a varejista americana Walmart levou a cabo no início de dezembro tinha motivações mais existenciais, por assim dizer. Lojas físicas e internet haviam sido separadas cinco anos antes, mas o lucro nunca veio. Agora, o plano era juntar tudo de novo. Entre os quase 1.000 funcionários do e-commerce do Walmart, pelo menos 200 foram surpreendidos com cartinhas de aviso prévio em sua mesa de trabalho até a semana do Réveillon. O clima do escritório azedou.

A explicação para a virada estratégica estava a alguns quarteirões de distância, também na cidade de Barueri, em São Paulo, onde, na sede do Walmart, começava uma rodada de conversas com fundos de investimento e empresas de varejo interessadas em abocanhar uma fatia — ou até a totalidade — da operação do Walmart Brasil. Unir online e lojas físicas, nesse contexto, é a última cartada de uma série infindável de estratégias para tentar melhorar a eficiência da subsidiária brasileira. Foram anos e anos de tentativas. Agora, a paciência dos americanos parece estar perto do fim.

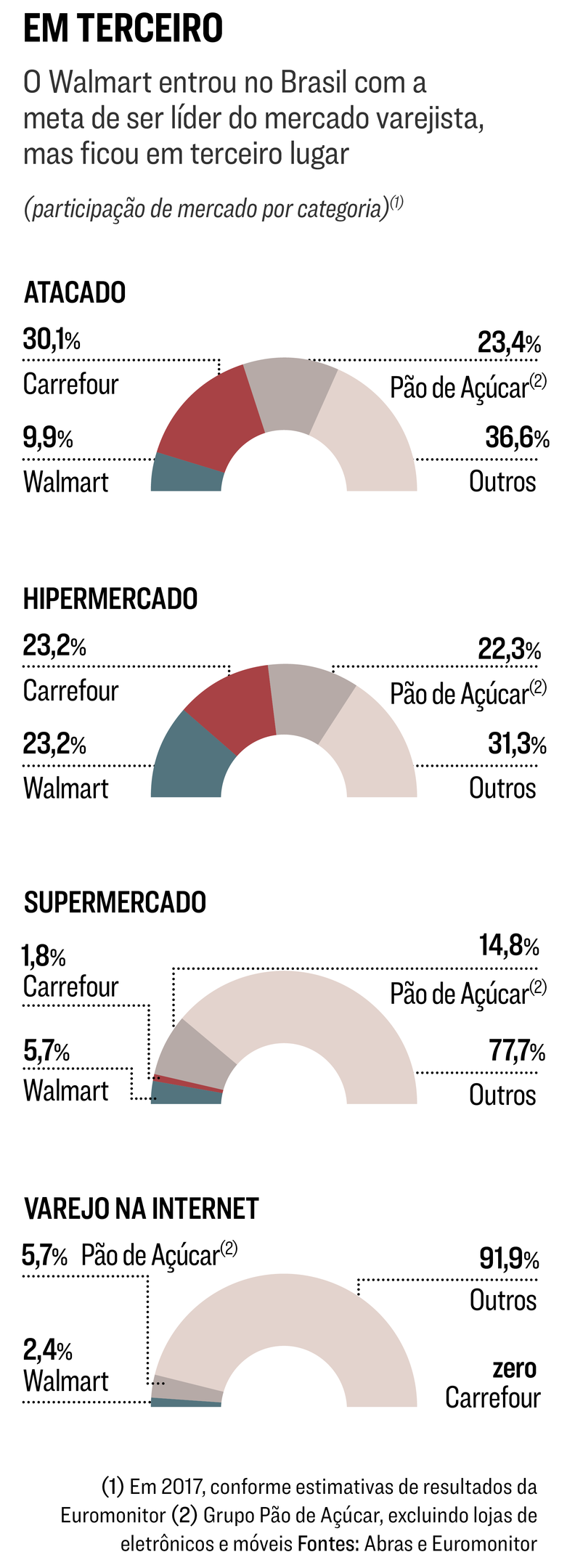

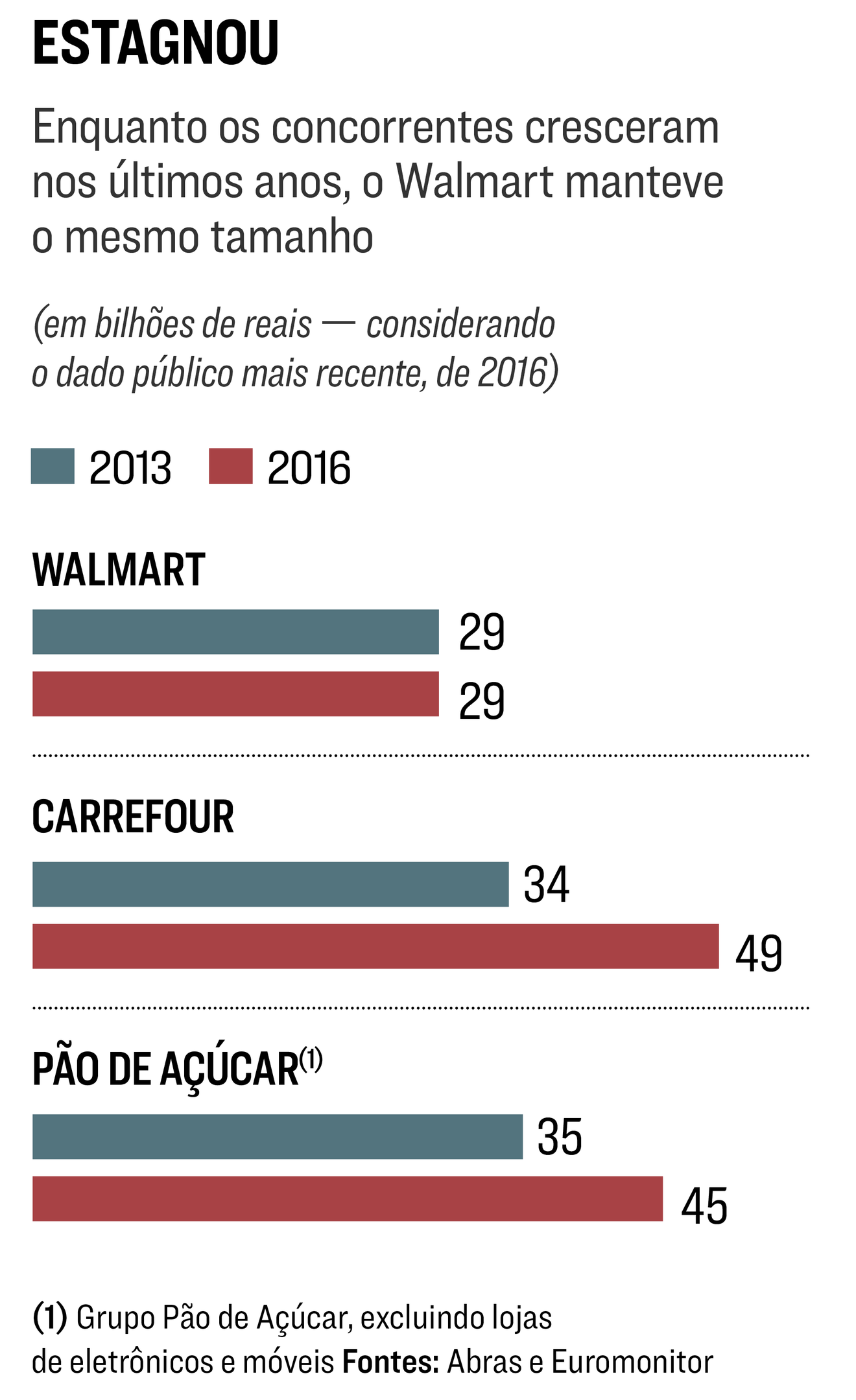

A situação atual do Walmart Brasil, do ponto de vista de resultados, é crítica. Segundo quatro executivos, dos últimos dez anos, sete foram de prejuízo. No consolidado, a subsidiária é deficitária — enquanto concorrentes como Carrefour e Grupo Pão de Açúcar têm margens acima de 5%. Nesse período, o Walmart investiu quase 10 bilhões de reais na operação e trocou de presidente quatro vezes. A companhia, que chegou na década de 90 com a meta de ser líder no Brasil, empacou em terceiro lugar e vem perdendo participação de mercado em quase todas as categorias. Em cinco anos, sua fatia no atacado caiu de 16% para 9,9%; e, em supermercados, foi de 7,1% para 5,7%. A receita está na casa dos 29 bilhões de reais desde 2013 — os concorrentes cresceram mais de 30%. É muito pouco para a maior varejista do planeta. Procurado, o Walmart não deu entrevista.

No fim de 2016, o presidente global da companhia, Doug McMillion, acendeu a luz amarela para o Brasil. O país seria incluído no plano de desinvestimentos do Walmart se, em três anos, nada de extraordinário acontecesse para fazê-lo mudar de ideia. Como o resultado não veio, em dezembro a varejista contratou o banco Goldman Sachs como assessor financeiro e abriu as portas para propostas de interessados. Gestoras de fundos de private equity, como Advent, Carlyle e Acon, já começaram conversas para assumir a gestão do negócio no Brasil.

EXAME apurou que os assessores financeiros também tiveram reuniões com a 3G, empresa de investimento capitaneada por Jorge Paulo Lemann — ele foi sócio do Walmart quando a rede entrou no Brasil, em 1995, por meio da Lojas Americanas. São vários os formatos em discussão, desde um modelo inédito para o grupo americano, em que ele seria minoritário e receberia royalties do operador, até vender os ativos e desembarcar do Brasil. O preço, claro, depende do modelo de negócios. Hoje, o Carrefour tem valor de mercado de 31 bilhões de reais; e o Grupo Pão de Açúcar, de 21 bilhões de reais. Na mesma relação entre faturamento e valor de mercado, o Walmart valeria 16 bilhões de reais. Mas a rede americana, ao contrário dos concorrentes, está no negativo, o que joga o preço para baixo.

O objetivo dos fundos é que, se virarem sócios do Walmart, eles assumam a gestão da operação brasileira e façam o que fazem de melhor: mudar a equipe, cortar custos, renegociar com fornecedores, definir um foco e dar fim ao que não gera resultado. Uma vantagem, segundo envolvidos na operação, é que o Walmart já investiu um caminhão de dinheiro no Brasil, o que reduz muito a necessidade de gastos adicionais. Se ficarem com uma fatia do negócio desvinculada do Walmart (como comprar uma bandeira ou um grupo de lojas regionais), os fundos podem buscar outro parceiro operador para o negócio — como as empresas globais de e-commerce ou varejistas internacionais que não estão no Brasil. Por concentração, o Cade, órgão de defesa da concorrência, não liberaria os líderes locais Carrefour e Pão de Açúcar para comprar o Walmart — poderiam, no máximo, ficar com pedaços da empresa. A negociação com o 3G poderia tornar a Americanas, de novo, sócia da operação.

Para executivos do varejo e fornecedores, a história do Walmart no Brasil é uma sequência de erros. Quando entrou no país, tinha 60% de uma sociedade com a Lojas Americanas, para que o sócio local trouxesse o conhecimento do mercado e das preferências do consumidor — a sociedade não durou três anos, quando os brasileiros entenderam que não iam palpitar e preferiram concentrar seus investimentos em outros negócios. A primeira loja do Walmart foi montada em Osasco, região metropolitana de São Paulo, com corredor dedicado a artigos de golfe. Em outro ponto da loja, era possível escolher uma tilápia viva.

A rede patinou no mercado até comprar, em 2004, o grupo Bompreço, no Nordeste, e o Sonae, no Sul do país — saindo da sexta para a terceira posição no ranking de supermercadistas. O Walmart operou as redes separadamente por um tempo e falhou nas tentativas de integração. A matriz exigiu a implantação dos mesmos sistemas de gerenciamento usados nos Estados Unidos, mas que não se adaptavam ao modelo tributário brasileiro. Virou uma colcha de retalhos que só foram finalmente integrados no ano passado. Com mais de dez bandeiras, as redes foram perdendo identidade. Somente no ano passado o Walmart enxugou o número de bandeiras, cortando quatro.

Outro problema histórico é a política de preços. No Brasil, as varejistas trabalham com um misto de preços altos e baixos: atraem os clientes com promoções e acabam vendendo produtos com margem de lucro maior. No modelo do Walmart, chamado de “preço baixo todo dia”, a rede precisa convencer o cliente de que, ao longo do tempo, ele terá economia; afinal, ele não encontra descontos nem itens mais caros. Não colou. “Brasileiro gosta de oferta”, diz Alberto Serrentino, diretor da consultoria de varejo Varese. No fim de 2016, a matriz americana finalmente liberou um misto dos modelos de preços e o Walmart preparou uma campanha para chamar o consumidor com descontos.

Para esse modelo funcionar, a estrutura de custos da empresa deve ser baixa, mas o Walmart tem um quadro considerado inchado em áreas como compliance e administrativo (até 20% maior do que a concorrência). Guiada por indicadores de custos, a gestão da empresa toma decisões pontuais, segundo quatro executivos, e acaba criando um círculo vicioso.

Em 2014, por exemplo, a rede resolveu demitir os vendedores da área de eletrônicos, que eram comissionados por venda — um ano e meio depois, as vendas caíram e a empresa voltou atrás (os clientes não conseguiam informações básicas sobre os produtos com funcionários não especializados). Em 2016 e 2017, com custos estourados, adiou a manutenção semestral de ar-condicionado em lojas do Nordeste e demitiu caixas das lojas no Sudeste, piorando a experiência de compra do cliente. “Isso também acontece com o estoque de produtos. Por uma gestão emergencial de custo, chega a faltar uma marca de refrigerante”, diz um executivo do alto escalão da rede.

Empresários do varejo têm o hábito de replicar rapidamente o que está dando certo na concorrência, enquanto o Walmart rema contra a maré. Nos últimos anos, os concorrentes avançaram para o segmento de atacarejo — que já responde pela maior parte do faturamento do Carrefour — e foram reduzindo suas lojas de hipermercados para crescer com supermercados repaginados, com maior oferta de serviços, e com lojas pequenas de vizinhança. Nos últimos três anos, o Pão de Açúcar converteu mais de 15 lojas do hipermercado Extra na bandeira de atacarejo Assaí. O Carrefour abriu mais de 100 lojas da bandeira de bairro Express. O Walmart praticamente não investiu na bandeira de atacado Maxxi e não adaptou o modelo para atender ao público de varejo, além de anunciar um plano de crescimento em hipermercados. Os serviços das lojas foram sendo reduzidos — há dois anos, a rede decidiu excluir a área de frios fatiados na hora, por exemplo, e só trabalhar com embalagens prontas.

Para ex e atuais executivos do Walmart, os problemas começam na liderança. A operação é totalmente centralizada na matriz, em Bentonville, nos Estados Unidos, o que já torna o processo de decisão lento e burocrático. Para fechar lojas deficitárias ou converter em outras bandeiras, grupos com controle estrangeiro comunicam as decisões à matriz, incluídas em seus orçamentos anuais. No Walmart, isso depende de muitas idas e vindas aos Estados Unidos, relatórios de todas as áreas e análise de consultorias. Cabe à gestão local as tais medidas de emergência de custos, em vez de mudanças estratégicas. Uma vez por mês, a empresa reúne diretores e gerentes para a reunião Diálogos de Performance com a alta cúpula. Entre os diretores, foi rebatizado de “Monólogos de Performance”, pela falta de abertura para diálogo.

REINVENÇÃO

No e-commerce, o Walmart montou uma estrutura também considerada pesada, levando-se em conta o número de funcionários para uma participação de 2,4% do mercado de internet. A B2W tem 7.700 pessoas para sua fatia de quase 30% do mercado. Os concorrentes Magazine Luiza e B2W compraram desenvolvedores de tecnologia, enquanto a tecnologia do Walmart era em grande parte terceirizada. As operações eram separadas das lojas físicas, tirando o ganho de escala nas negociações com fornecedores e aumentando o custo logístico. O e-commerce será transformado em marketplace, com venda de outros lojistas, como já fazem os concorrentes.

É claro que o Walmart aguenta muito desaforo. Para a maior parte das empresas, encerrar uma operação deficitária é questão de sobrevivência, mas não para os americanos. A operação brasileira responde por menos de 3% da receita global de 500 bilhões de dólares. Ao fechar a torneira no Brasil, a rede pretende poupar dor de cabeça num momento em que se arma para enfrentar o avanço da Amazon em seu maior mercado, os Estados Unidos.

No ano passado, o Walmart comprou a Jet, empresa de comércio online, e investiu mais para conseguir patentes de tecnologia do varejo. Em janeiro, fechou parceria com a japonesa Rakuten para uma operação de market-place na Ásia e nos Estados Unidos. Assim como as rivais globais, a empresa tenta usar sua gigantesca rede de lojas como diferencial para dar suporte ao avanço na internet. “Todo o varejo tenta se reinventar”, diz o especialista Marcos Gouvêa de Souza. Se algum sócio puder mostrar a Bentonville como se reinventar também no Brasil, ótimo. Senão, o Walmart não quer mais perder tempo — e dinheiro.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))