O ano da desinflação

No ano passado, as taxas de juro foram às alturas para combater uma inflação galopante — e a economia ainda assim surpreendeu

:format(webp))

Produção de drones na China: apesar de ampliar o valor agregado de sua produção industrial, o país asiático tem perspectiva de crescimento mais lento nos próximos anos (Leandro Fonseca/Exame)

:format(webp))

Editor de Macroeconomia

Publicado em 18 de setembro de 2024 às 06h00.

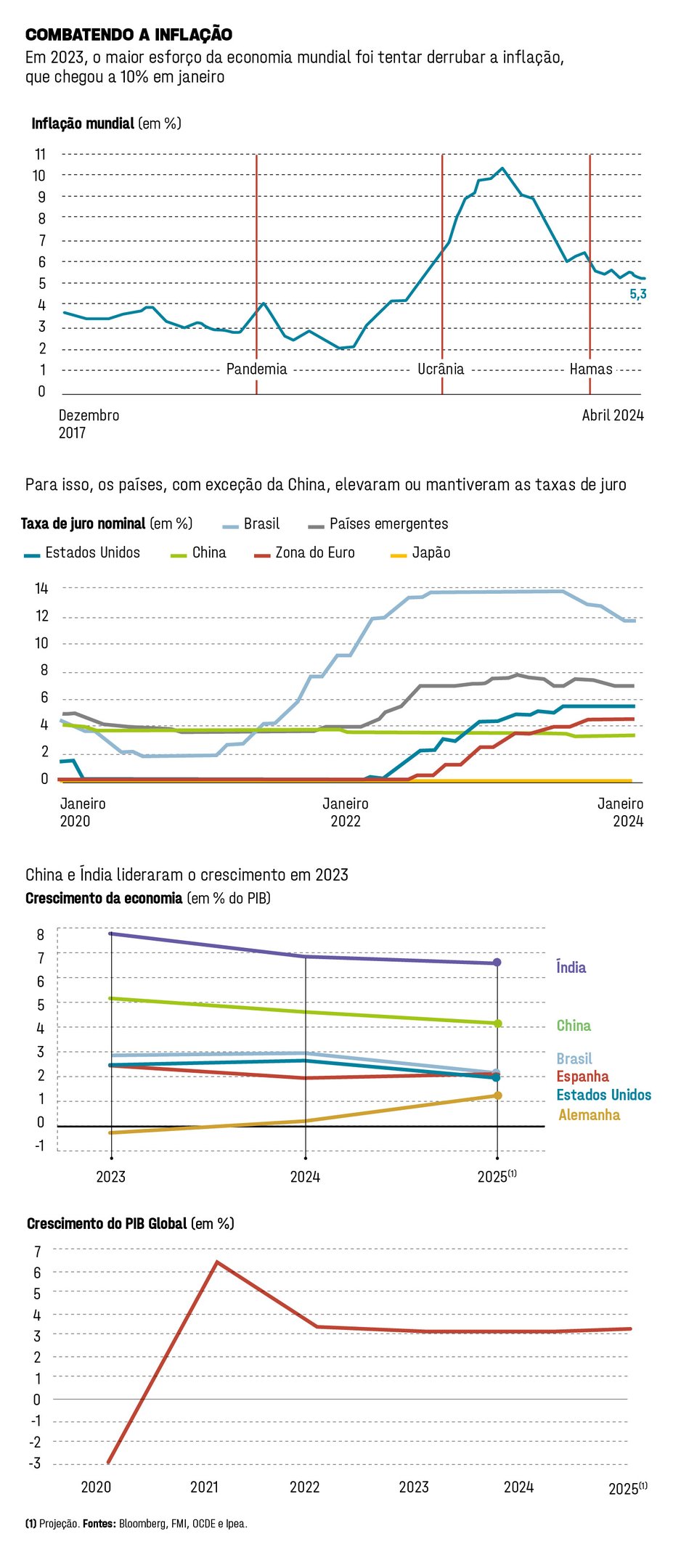

Em janeiro de 2023, economistas de todo o mundo se perguntavam se a economia americana, que representa 26% do PIB global em dólares correntes, faria um pouso “suave” ou “forçado”. A terminologia diz respeito à capacidade do Fed, o banco central dos Estados Unidos, de controlar a inflação — na época, acima de 6% — cortando juros sem causar uma recessão econômica no país. Àquela altura, a OCDE, organização de paí-ses desenvolvidos, previa um crescimento na economia global em 2023 de 2,2% — e agentes de mercado falavam em 1%, numa leitura de que o mundo evitaria uma recessão generalizada “por pouco”. O tempo passou e a economia global mostrou sua força: um avanço de 3,2% no ano passado. O “pouso suave” ou “forçado” segue por vir nos EUA — com mais risco de recessão em 2025 —, mas para a maioria dos países o último ano serviu para debelar a inflação galopante dos tempos de pandemia. Para outros, como a China, a segunda maior economia do mundo, foi hora de pisar no acelerador. O gigante asiático se aproveitou da reabertura de sua economia após a pandemia. A produção cresceu, mas novos riscos, como o arrefecimento do setor de construção e imobiliário, causam preocupação. E para outros, como o Brasil e outros emergentes, foi um ano para crescer — a Índia e seu crescimento de 7,8% que o digam. “Em 2023, a economia surpreendeu. E o tópico geral foi: até quando os juros vão ter de subir para declarar vitória no combate à inflação, particularmente nos EUA?”, diz Celso Toledo, diretor da consultoria E2 Economia. “E é um assunto que não foi resolvido, se estendeu para 2024.”

Ou seja, a história econômica de 2023 passa invariavelmente pela inflação global, que seguiu uma trajetória alucinante de 2020 a 2022. No final de 2019, girava em torno de 2,9% ao ano. O mundo de então era de juros baixos de bancos centrais. Veio a pandemia de covid-19 em março de 2020, que desorganizou as cadeias de suprimento, e os preços globais já rondavam os 5,6% por volta de fevereiro de 2022. Nesse momento, a Rússia invadiu a Ucrânia, o que causou um choque na oferta de energia e de alimentos para a Europa e o mundo. No começo de 2023, portanto, a inflação mundial havia ultrapassado os 10% (veja o quadro na página 38). Foi nesse contexto que os agentes econômicos navegaram. “A inflação estava em patamares que esses países não tinham atingido. Foram taxas pesadas e longas para conseguir trazer essa inflação para baixo nesse ano”, diz Sergio Vale, economista-chefe da MB Associados. “Na Europa, já foi. Nos EUA, está quase lá.”

Como efeito dessas restrições monetárias, um número crescente de economias experimentou recessão técnica em 2023, com duas ou mais quedas consecutivas na produção trimestral, segundo a OCDE. Uma análise da organização mostrou que, em um conjunto de 58 economias, 17 tiveram queda no resultado do PIB no último trimestre do ano passado e outras nove estavam na segunda queda sucessiva. Para Andrea Damico, CEO da Buysidebrazil Consultoria Econômica, iniciou-se uma primeira fase da desinflação global. “As commodities caíram, a China regularizou a produção, as cadeias produtivas retornaram a uma normalidade, e isso contribuiu para a desinflação global”, diz Damico. “Mas também começamos a ver uma desinflação de serviços, apesar de a atividade ainda estar em patamar elevado. Essa primeira fase da desinflação de serviços começou a acontecer no ano passado. Isso persistiu ao longo de 2024.”

Nesse contexto, importa sempre olhar para o desempenho dos EUA, que seguiram a tendência de uma economia acelerada (fecharam o ano crescendo 2,5%, ante expectativas de 2% no começo do ano passado) e inflação alta, o que obrigou o Fed a manter as altas taxas de juro — espera-se agora, no último trimestre de 2024, que o banco central americano comece o ciclo de cortes. No país, as taxas de juro subiram do intervalo de zero a 0,25% em fevereiro de 2022 para 4,25% a 4,5% em janeiro do ano passado. E seguiram crescendo em 2023, para 5,25% a 5,5%, patamar em que se mantêm até hoje.

Segundo Toledo, da E2, dois fatores contribuíram para esse crescimento: a resiliência do mercado de trabalho e o consumo das famílias. “A quantidade de dinheiro que o governo americano distribuiu durante a pandemia foi tão elevada que as famílias acumularam reservas financeiras na casa do trilhão de dólares, que foram consumidas ao longo do tempo”, afirma. Nesse sentido, as contas de economistas do Fed mostram que os EUA parecem já ter esgotado seu estoque de poupança excessiva ou estar próximos disso. E, no começo de setembro de 2024, finalmente um dado parece ter cimentado o caminho para que o Fed baixe os juros. Os dados de folhas de pagamento (payroll, em inglês) foram de 142.000 novos empregos gerados, abaixo da expectativa de mercado de 163.000.

Para a Europa, 2023 foi um ano para “andar de lado”, com aperto da política monetária para combater a inflação. “A produção diminuiu em 12 economias da OCDE no ano até o quarto trimestre, incluindo Alemanha e Reino Unido, e estagnou na Zona do Euro”, anotou a OCDE em seu relatório de perspectivas econômicas. “Essa fraqueza na Europa reflete os efeitos persistentes do grande choque nos preços de energia em 2022 e a desaceleração no crescimento do crédito em economias com uma dependência relativamente alta de financiamento bancário.”

Na China, que representa 16,9% do PIB mundial em dólares correntes, foi um ano de recuperação cíclica, na avaliação de economistas. Como o país ficou mais tempo fechado por causa das restrições para a pandemia, a reabertura permitiu que a economia crescesse 5,2% em 2023, nas contas do FMI. Por lá, o cenário inflacionário foi oposto: os preços caíram, empurrados pela queda acentuada nos preços dos alimentos domésticos. “Pensando em China, a surpresa é um fator cíclico. Surpreendeu porque teve a abertura e reagiu bem”, diz Toledo, da E2. Apesar disso, o cenário para o gigante asiático não é positivo. No médio e longo prazo, a perspectiva é de desaceleração. Para Vale, da MB Associados, 2023 foi o ano em que problemas estruturais da economia chinesa ficaram mais claros. “Em termos de população, começamos a ter a ideia de que a China chegou ao seu pico, o que indica menos consumo para o futuro”, diz. Além disso, ficou exposta a chaga do mercado imobiliário e de construção, que representa mais de 30% da economia. Para o futuro, o país segue com um desafio de fazer o consumo per capita crescer — a China concentra, sozinha, 28% da poupança do mundo.

A solução, por lá, foi ampliar a produção e exportar os excedentes. Na prática, o movimento inundou o planeta com produtos baratos e gerou uma onda de contestações de países que alegam concorrência desleal chinesa. O movimento ficou conhecido como overcapacity — a China nega que esse termo sequer exista. Mas o fato é que em 2024 os EUA impuseram uma tarifa de importação de 100% para carros elétricos chineses, e a União Europeia seguiu a tendência, definindo taxas de até 37%, a depender da companhia exportadora. No Brasil, por exemplo, o setor siderúrgico alegou que o excesso de aço chinês importado colocava em risco a produção nacional e, após meses, o governo ampliou as taxas de importação para 11 tipos de produtos siderúrgicos. “O modelo da China depende de aumentar a produção e botá-la para ser exportada. Os preços de diversas commodities e produtos industrializados começaram a cair. Tem um limite, e o limite é o que o mundo comporta”, afirma Vale. “A China tem problemas sérios de alavancagem no setor de construção e o governo tem tido muita dificuldade para estimular a demanda doméstica.”

Com esse cenário das principais economias, o FMI projeta que a inflação mundial deve se reduzir de 6,8% em 2023 para 5,8% neste ano. Para o futuro, portanto, as expectativas são de que o crescimento do PIB global seja estável, por volta de 3% ao ano.

Na prática, a economia global ainda está absorvendo os choques que a pandemia e a guerra da Ucrânia causaram às cadeias de suprimento. E isso acontece em meio a um processo de fragmentação geopolítica. Um dado do FMI ilustra bem o fenômeno. Se pensarmos o mundo em três blocos — um alinhado aos EUA, um alinhado à China e o último de países não alinhados —, o comércio e os investimentos estrangeiros diretos (IED) entre os blocos caíram aproximadamente 12% e 20% a mais, respectivamente, do que os fluxos dentro dos blocos desde a invasão russa na Ucrânia. No limite, isso sugere que as decisões têm sido mais políticas do que econômicas. O FMI ressalva, porém, que o impacto não foi maior por causa do surgimento de “países conectores”, como o México ou o Vietnã, que amortecem a diminuição de comércio entre China e EUA. “Se isso ajudou a diversificar exposições e aumentar a resiliência das cadeias de suprimentos ainda é uma questão em aberto”, escreveu Gita Gopinath, do FMI.

A questão concreta é que o cenário está mais complexo. “Não é só mais uma guerra econômica; é uma guerra política entre duas esferas”, afirma Vale. “Hoje os países comercializam com aqueles que são amigos politicamente. É este o mundo dos próximos anos: mais caro, com produtividades e populações em queda.” Some-se a essa complexidade o fato de que os juros pelo mundo devem ter um “novo normal”, em patamar mais elevado do que antes da pandemia, mesmo depois que a inflação global cair. “Pensando para a frente, o crescimento terá um ritmo razoável, mas o juro de equilíbrio tende a ser um pouco mais alto do que nos anos de pré-pandemia”, afirma Damico, da Buyside.

Nesse diapasão, o Brasil pode ser uma exceção. “Esse é um ponto interessante. Estamos descolando um pouco do global. Continuamos com surpresas positivas”, diz a economista. É o copo meio cheio em um mundo que parece mais meio vazio.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))