Moradia popular repaginada

O governo está para lançar um novo programa habitacional com novidades como cupom em dinheiro e locação social para reduzir o papel do setor público

:format(webp))

Conjunto do Minha Casa Minha Vida | Luis Lima Jr./Fotoarena / (Luis Lima Jr/Fotoarena)

Da Redação

Publicado em 30 de janeiro de 2020 às 05h44.

Última atualização em 30 de janeiro de 2020 às 11h07.

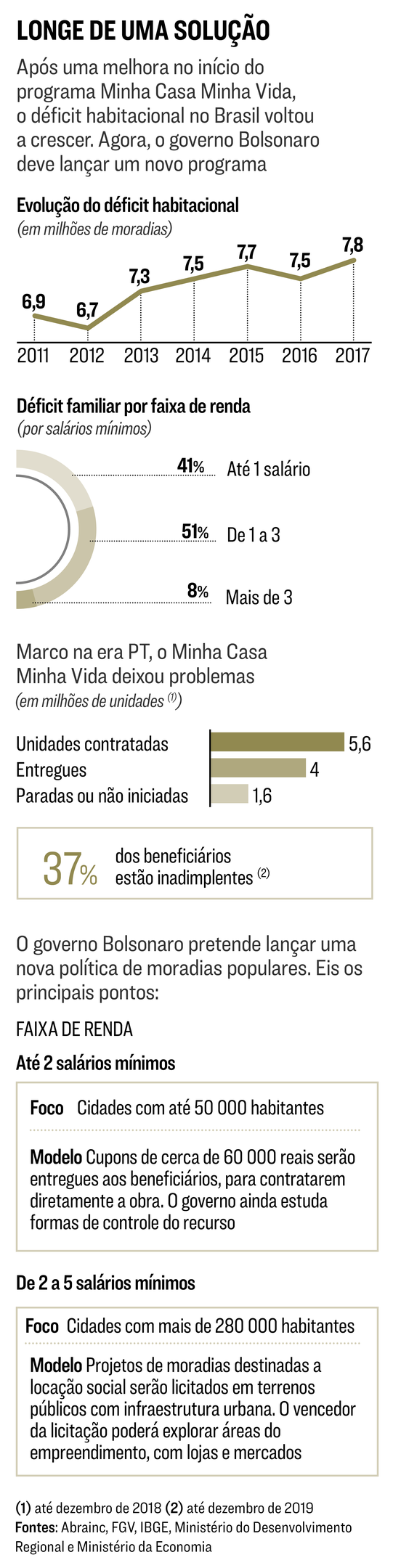

Há no Brasil 161.000 moradias improvisadas embaixo de viadutos, em carros abandonados, barcos e até em cavernas. Esse é o lado mais extremo de um problema que afeta dezenas de milhões de brasileiros. O déficit habitacional chegou a quase 8 milhões de unidades em 2017, último dado disponível e o maior nível já registrado no país. Isso depois de o Brasil ter experimentado o maior programa habitacional de sua história, com 4 milhões de moradias entregues ao longo de uma década pelo Minha Casa Minha Vida, uma das marcas da era petista.

A queda na renda das famílias e a alta do desemprego, provocada pela crise econômica dos últimos anos, ajudaram a piorar um quadro que, na prática, nunca chegou perto de ser resolvido. Por isso, o governo de Jair Bolsonaro prepara um programa habitacional para chamar de seu. EXAME teve acesso a detalhes da nova proposta, que aposenta de vez o Minha Casa Minha Vida (já em 2017, o subsídio ao programa equivalia a 20% do valor despendido em 2015). Elaborado a quatro mãos pelo Ministério do Desenvolvimento Regional e da Economia, o anúncio deve ser feito nas próximas semanas.

“Estamos definindo os últimos detalhes do programa, que terá muitas novidades em relação ao modelo anterior”, diz Gustavo Canuto, ministro do Desenvolvimento Regional.

Na prática, são dois programas que vão coabitar sob a mesma marca, que ainda não foi definida. Uma das principais novidades envolve as famílias com renda de até 1.200 reais por mês e que vivem em cidades de até 50 mil habitantes. Para elas, o governo pretende criar um cupom de 60 mil reais, que colocará o dinheiro na mão do beneficiário para que ele mesmo escolha o projeto da casa, sem intermediários.

As famílias poderão usar o valor para contratar os profissionais que vão executar a obra, desde que estejam cadastrados na Caixa Econômica Federal, responsável pela gestão dos recursos, ou em outros bancos interessados em participar do programa. O cupom, em papel e com selo do governo, deverá ser entregue à Caixa ou ao agente financeiro local e poderá ser utilizado de forma parcelada, conforme a obra for evoluindo. A ideia é atender principalmente regiões remotas e mais pobres, como a Amazônia e o Nordeste, nas quais o programa deve começar.

Novidade no Brasil, o cupom já foi utilizado em países desenvolvidos, como a Alemanha e o Reino Unido, com bons resultados. Desde dezembro, quando o governo passou a aventar a possibilidade de adoção de voucher no setor, as construtoras, principais interessadas em programas de construção maciça de residências, deram sinais de que o modelo pode ser problemático.

“A fiscalização do uso do dinheiro e da entrega da casa será complicada e poderá haver fraudes”, diz José Carlos Martins, presidente da Câmara Brasileira da Indústria da Construção. “Parece uma medida voltada para fins eleitorais.” O governo diz estar estudando mecanismos de controle.

Outra novidade é dirigida a faixas de renda maiores, de dois a cinco salários mínimos. A proposta, em fase de finalização pelo Ministério da Economia, envolve uma participação mais ativa da iniciativa privada. Com foco em cidades com mais de 280 mil habitantes, a ideia é incentivar a construção e a reforma de imóveis nas regiões centrais. “Vamos proporcionar moradia a quem mora muito longe do trabalho”, afirma Diogo Mac Cord, secretário de Desenvolvimento de Infraestrutura do Ministério da Economia. Mac Cord passou os últimos meses em visitas a grandes consultorias, fundos de investimento, associações de construtoras e especialistas em habitação para colher sugestões para o novo programa. Foi assim que se chegou a um modelo de leasing habitacional a ser proposto pela primeira vez no Brasil.

Nele, os moradores pagariam um aluguel social, bem abaixo dos valores cobrados no mercado imobiliário. Um apartamento de 50 metros quadrados no centro de São Paulo sairia por 600 reais ao mês, segundo cálculos do governo, quase um terço do preço médio cobrado atualmente. O valor da locação deverá corresponder a até 20% da renda familiar, para não pesar no orçamento, e não vai configurar um financiamento — mas, ao final do contrato, o morador poderá optar pela compra, considerando os valores já pagos. O detalhe faz diferença e tem o objetivo de evitar um dos maiores problemas do Minha Casa Minha Vida: 37% dos contratos vigentes estão inadimplentes.

O morador que deixar de pagar o aluguel deverá sair do imóvel em até três meses e outra família poderá morar no local. Ele perderia também o direito de ficar com o imóvel ao final do tempo de contrato, previsto para 20 anos. “O objetivo é aprender com os erros e acertos passados e levar ao mercado um projeto bem construído”, diz Mac Cord.

O novo programa habitacional pouco se assemelha ao anterior, que contava com aportes da União, para todas as faixas de renda, e oferecia a possibilidade de compra da moradia apenas por meio de financiamento. As construtoras aprovavam os projetos dos imóveis com o governo e colocavam o empreendimento no mercado. Podia comprar quem atendesse ao perfil de renda. Se a obra tivesse problemas, paciência. A única saída era abrir um processo judicial contra a construtora. No novo programa, o governo deve entrar com o terreno, que corresponde à metade do custo da obra, para amortizar os custos. “Há uma série de terrenos da União e dos estados sem uso”, diz Mac Cord.

A ideia é que pare por aí a participação do governo nessa modalidade do programa, jogando para a iniciativa privada a responsabilidade de tornar os projetos viáveis. Para baratear os custos e tornar a locação social atraente aos olhos do mercado, as construtoras ou incorporadoras que vencerem as licitações poderão explorar comercialmente o andar térreo dos edifícios com supermercados, lojas e salões de beleza, por exemplo. “O setor deve se animar com o fato de não precisar comprar o terreno e poder fazer parcerias com empresas de varejo e serviços, o que ajuda a gerar mais rentabilidade”, diz Maurício Endo, líder da área de infraestrutura da consultoria KPMG no Brasil.

As construtoras também precisarão apresentar projetos com detalhes do planejamento financeiro e de execução da obra. Segundo fontes de mercado, a gestora de ativos canadense Brookfield, com mais de 40 bilhões de reais em ativos no país, está olhando com atenção o novo modelo, que precisa ser aprovado pelo Congresso.

A inspiração para o modelo de leasing também veio de fora. No Chile, uma das principais modalidades do programa Viviendas, de moradias populares, é a de locação social voltada para famílias de baixa renda. Desde 1998, quando foi criado, o projeto atendeu mais de 800 mil pessoas. Singapura também teve sucesso com um projeto na mesma linha, lançado na década de 60, que acabou com os barracos e com as moradias improvisadas.

Por aqui, a política nacional de habitação começou a ser formulada no final dos anos 40, período de forte industrialização e crescimento dos centros urbanos. As iniciativas para resolver a crise habitacional ganharam um novo impulso com a criação, em 1964, do Banco Nacional de Habitação (BNH), voltado para financiamento. Mas os percalços da economia, a hiperinflação e o alto custo dos parcelamentos deixaram muita gente de fora do sistema habitacional.

Em 1986, o BNH fechou as portas. Outros programas governamentais vieram depois, mas nenhum com a dimensão do Minha Casa Minha Vida. O programa fortaleceu as construtoras, que receberam 430 bilhões de reais, entre pagamentos feitos pelos compradores dos imóveis e recursos do governo e do FGTS. De 2009 a 2018, o Minha Casa Minha Vida gerou 775 mil postos de trabalho e 105 bilhões de reais no pagamento de impostos. “Até hoje, foi o maior programa habitacional do país, que gerou benefícios concretos”, diz Ana Maria Castelo, coordenadora de projetos de infraestrutura da Fundação Getulio Vargas.

Os problemas, no entanto, não demoraram a aparecer. Projeções financeiras malfeitas fizeram algumas construtoras paralisarem as obras. O passivo deixado é de 1,6 milhão de unidades, entre as inacabadas e outras que nem começaram. O governo está preparando uma medida provisória que estabelece um prazo de dois anos e meio para as construtoras terminarem as obras.

Caso contrário, terão de devolver os recursos que receberam. Num setor em que o papel do governo era tradicionalmente o de dar dinheiro e o das construtoras era o de assentar tijolos, será uma mudança e tanto descobrir se novos modelos de moradia popular funcionarão por aqui.

O DINHEIRO VAI CIRCULAR

Para o ministro do Desenvolvimento Regional, a proposta de cupom habitacional também ajudará a movimentar a economia das pequenas cidades

Gustavo Canuto, ministro do Desenvolvimento Regional, assumiu uma tarefa hercúlea. Está sob sua responsabilidade o desenho final do novo programa que substituirá o Minha Casa Minha Vida, uma das maiores vitrines das gestões petistas.

Nenhuma das iniciativas propostas pelo governo atual já foi testada no Brasil, como a entrega de cupons para aquisição ou reforma de imóveis por famílias carentes, muitas delas sem escolaridade nem conhecimento suficientes para lidar com o controle de gastos de uma obra. Em entrevista a EXAME, Canuto, que é engenheiro e funcionário de carreira do governo desde 2011, fala sobre os aspectos mais polêmicos do programa e explica seus objetivos.

Por que o governo está optando pela distribuição de cupons a famílias com renda mensal de até 1.200 reais?

Essa é uma das propostas que ainda estão em estudo, mas sabemos que as famílias mais pobres não conseguem acessar o financiamento. Muitas vivem em cidades pequenas e em condições insalubres, em locais sem esgoto nem água tratada. As famílias serão escolhidas de acordo com os dados do Cadastro Único, que proporciona a inclusão de pessoas de baixa renda em programas sociais federais.

Como as cidades serão selecionadas?

Vamos mapear quais cidades apresentam maior vulnerabilidade em termos de falta de moradia e de residências precárias. O dinheiro do cupom vai movimentar a economia das localidades.

E como será feita a fiscalização do uso dos cupons?

Ainda estamos estudando mecanismos de controle, mas os vouchers deverão ser gerenciados pela Caixa Econômica Federal e por instituições financeiras parceiras. O cupom será personalizado, em papel. Além disso, para participar do programa engenheiros e arquitetos precisarão se cadastrar na Caixa e nos agentes financeiros parceiros, que ainda não foram definidos. Caso a obra não seja finalizada, o valor pago precisará ser devolvido.

Pessoas de baixa renda e com pouca escolaridade vão conseguir lidar com a contratação de obras e, posteriormente, a prestação de contas dos recursos?

Precisamos aprender a confiar no brasileiro. O beneficiário assinará o contrato da obra junto com o profissional escolhido. Dessa forma, acredito que haverá um incentivo para que ambos fiscalizem a execução da obra. Além disso, as famílias poderão juntar seus cupons e contratar uma construtora, que também será fiscalizada. Mas, em caso de fraude e desvio, as sanções serão exemplares.

Estudos indicam que o uso de cupons inflaciona o preço dos aluguéis. Há esse risco?

Analisamos essa questão com cuidado. É preciso acompanhar o comportamento da oferta e da demanda nas cidades. Mas, se for necessário, faremos ajustes no valor do voucher, para mais ou para menos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))