Como a brasileira Loft se tornou uma das startups mais valiosas do mundo

O que está por trás do encanto cada vez mais exorbitante de investidores pelas empresas novatas brasileiras?

:format(webp))

Mate Pencz e Florian Hagenbuch, da Loft:eles tinham apenas uma apresentação de PowerPoint quando conseguiram o primeiro aporte. Agora a empresa já vale 2,2 bilhões de dólares (Germano Lüders/Exame)

Rodrigo Loureiro

Publicado em 15 de abril de 2021 às 05h19.

Última atualização em 22 de abril de 2021 às 15h15.

Os empresários Florian Hagenbuch e Mate Pencz tinham apenas uma apresentação de PowerPoint quando, no começo de 2018, marcaram reuniões com fundos de investimento para apresentar a ideia de uma startup que faria a compra e a venda de imóveis pela internet. Ao lado do terceiro fundador, o empresário João Vianna, os empreendedores conseguiram convencer alguns dos maiores fundos de capital de risco a apostar naquela promessa de negócio com um aporte inicial de 18 milhões de dólares.

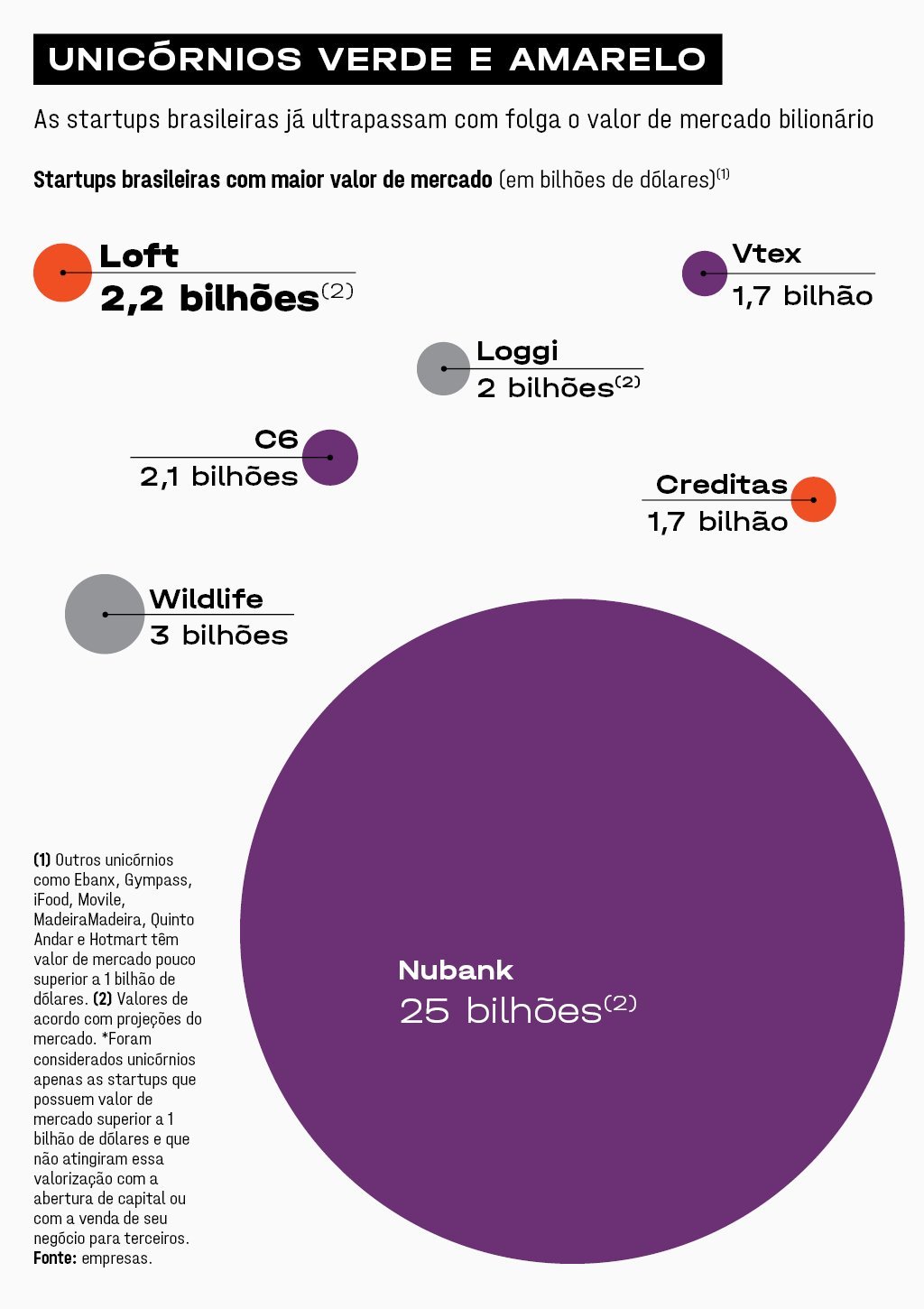

Mais de três anos se passaram desde aquela reunião com investidores, na qual a startup Loft era apenas uma ideia exposta em alguns slides. Em março, a startup de Hagenbuch e Pencz anunciou uma nova injeção de capital — a quarta em três anos. Desta vez o valor é de 525 milhões de dólares*. O novo investimento faz com que a Loft já tenha recebido quase 800 milhões de dólares em aportes e coloca a startup — que já vale 2,9 bilhões de dólares (o equivalente a mais de 16 bilhões de reais) — entre as dez mais valiosas do setor imobiliário no mundo, sendo a única fora dos Estados Unidos e da China.

A recente captação é a maior já recebida por uma startup brasileira, superando um aporte de 400 milhões de dólares do Nubank em janeiro. No caso da proptech — apelido das startups que atuam no setor imobiliário —, o dinheiro foi injetado por diversos fundos que foram seduzidos pelo plano da Loft de investir mais dinheiro em sua plataforma e na melhoria da experiência do consumidor. “O cliente passou a exigir um padrão de excelência maior, e quem quiser ser líder de mercado vai precisar ter uma experiência digital transparente e eficiente”, diz o fundador Mate Pencz.

A lista de novos investidores é extensa e liderada pelo D1 Capital Partners, fundo do bilionário Dan Sundheim que já aportou na SpaceX, empresa de exploração espacial de Elon Musk. Outros fundos participantes são Tiger Global, Advent, DST Global, Altimeter e Silver Lake, todos conhecidos por injetar dinheiro em renomadas startups brasileiras, como Nubank e Stone, e também em gigantes como Facebook e Alibaba. O GIC, fundo soberano de Singapura, e o CPP, fundo de pensão canadense, completam a lista.

Apartamento da Loft em reforma em São Paulo: a transição da startup do modelo de compra e venda para o de marketplace fez o número de imóveis disponíveis disparar na plataforma (Leandro Fonseca/Exame)

Com o aporte, a Loft passou a ser o terceiro unicórnio brasileiro com mais alto valor de mercado, atrás apenas do Nubank, que vale mais de 25 bilhões de dólares, e da desenvolvedora de games Wildlife, avaliada em 3 bilhões de dólares (leia o quadro na pág. 42). Antes de fundar a Loft, a dupla de empreendedores ganhou notoriedade no mercado de startups brasileiro graças à Printi, startup que trouxe os serviços de gráfica para a internet. Em 2018, quando foi vendida para o gigante holandês Cimpress, a empresa já faturava 150 milhões de reais.

“São negócios parecidos a Printi e a Loft. Ambas são empresas de e-commerce, operam em plataforma única de ponta a ponta e lidam com desafios do mundo real”, afirma Pencz, que é húngaro, cresceu na Alemanha e se mudou para o Brasil para fundar a Printi depois de conhecer Florian Hagenbuch nos Estados Unidos, enquanto trabalhavam no banco americano Goldman Sachs. Com a Loft, a ideia era a mesma: atacar um setor fragmentado, sem grande presença digital, descentralizado e com potencial de crescimento — assim como o mercado imobiliário brasileiro.

- (Arte/Exame)

A nova injeção de capital vai sofisticar o modelo de operação da Loft, que é bastante simples. A companhia ganhou terreno ao analisar e comprar matrículas de imóveis em determinadas regiões de São Paulo — a começar pelos Jardins, bairro nobre da capital paulista — para depois revendê-las com o mínimo de burocracia possível para os futuros proprietários. Era a aposta no modelo conhecido como iBuyer, popularizado nos Estados Unidos por startups como Opendoor e Zillow. “Quanto mais eu pesquisava sobre o mercado imobiliário brasileiro, mais tinha certeza de que o modelo popularizado pela Opendoor daria ainda mais certo no Brasil. E os dados só provam isso”, afirma Alex Rampell, sócio do fundo Andreessen Horowitz, um dos maiores do Vale do Silício, que também é investidor na Loft.

O problema do mercado imobiliário era a precificação, já que dois apartamentos idênticos, um em frente ao outro, poderiam ter preços bem diferentes. A Loft queria utilizar ciência de dados para identificar quanto poderia pagar pelas matrículas e estabeleceu, inicialmente, uma faixa entre 6.000 e 9.000 reais por metro quadrado. O plano era vender esse mesmo espaço por algo entre 12.000 e 16.000 reais. Numa conta simplificada, isso significa que um imóvel de 100 metros quadrados seria comprado por no máximo 900.000 reais e acabaria revendido por pelo menos 1,2 milhão de reais.

- (Arte/Exame)

Mas a simplicidade do modelo não pagava as contas, mesmo num mercado em alta como o de São Paulo. Até o fim de 2019, a Loft tinha apenas 300 apartamentos listados em sua plataforma. É pouco. De acordo com dados da Seção São Paulo do Colégio Notarial do Brasil, obtidos com exclusividade pela EXAME, o número de imóveis transacionados por escrituras públicas no estado aumentou 26% na última década, com 336.968 imóveis comercializados só no ano passado. O número equivale a mais de um quarto dos quase 1,2 milhão de imóveis transacionados no Brasil em 2020.

A Loft, por sua vez, operava apenas com uma fina fatia desse mercado. Para piorar, cada um dos apartamentos ofertados na Loft levava pelo menos três meses para ser reformado e vendido. Para turbinar a operação, uma das soluções encontradas foi o lançamento de um fundo imobiliário de 360 milhões de reais na B3. “Esse tipo de operação, que faz parte do crescente movimento de securitização, permite que uma empresa realize a emissão de patrimônio sem precisar recorrer ao IPO [oferta pública inicial]”, diz Arthur Vieira de Moraes, professor e especialista em fundos imobiliários da EXAME Invest Pro, a casa de análise de investimentos da EXAME.

Entretanto, a oferta de cotas pelo fundo não seria suficiente, e Hagenbuch e Pencz já sabiam disso. Em reuniões com funcionários e com investidores, os fundadores resolveram que era hora de a Loft apostar num modelo em franco crescimento no Brasil: o marketplace. A startup passaria a exibir anúncios de imóveis de terceiros, além de auxiliar no processo de venda das propriedades. Em troca, ficaria com uma parcela do valor final. Em menos de um ano, a proptech já exibia mais de 10.000 propriedades — número que chegou a 13.000 em março. A aposta deu certo e mais de 90% do negócio atual é decorrente das vendas realizadas com o novo modelo. Nos corredores da Loft a palavra de ordem é “densidade”, isto é, aumentar a oferta de imóveis dentro da cidade e dos bairros. “Se uma pessoa vai comprar um apartamento em determinado bairro, a tendência é que ela visite pelo menos 15 imóveis antes de fechar o negócio”, diz Hagenbuch. “O plano é fazer com que todos eles estejam listados por nós.”

Escritório da Loft, em São Paulo: ciência de dados aliada ao mercado imobiliário (Germano Lüders/Exame)

Para isso, foi preciso voltar ao mercado. Mas agora para gastar. Em fevereiro de 2020, a Loft comprou a Spry, startup que utiliza ciência de dados para coletar e analisar informações do mercado imobiliário. Pouco depois, em julho, comprou a Uotel (que depois passaria a se chamar Nomah) e marcou sua entrada no mercado de locação — já explorado por startups como QuintoAndar, avaliada em mais de 1 bilhão de dólares, e Housi, braço de inovação da construtora e incorporadora Vitacon. “A aquisição da Uotel é um ponto de partida. Não é segredo que a gente quer completar o tabuleiro inteiro [de tipos de ofertas no mercado imobiliário]. A questão maior é quando a gente vai chegar lá”, disse Pencz na época. Dois meses depois, veio o anúncio da terceira aquisição em apenas um ano. A Invest Mais, fintech de crédito imobiliário, seduziu Hagenbuch e Pencz com a possibilidade de a Loft ofertar planos de financiamento facilitados e sem burocracia para quem quisesse comprar um apartamento.

A aposta no modelo de marketplace coloca a startup como uma rival para empresas como a OLX. Em novembro do ano passado, a empresa de classificados concluiu a compra do Grupo Zap por 2,9 bilhões de reais, criando um conglomerado imobiliário que inclui ainda a marca VivaReal. “Novos investimentos e movimentações no segmento imobiliário são importantes para promover a evolução do setor no Brasil, principalmente em um momento de forte digitalização do mercado imobiliário”, afirma Marcos Leite, gerente da operação da plataforma ZAP+.

No caminho para se tornar um gigante, o QuintoAndar é outro concorrente para a Loft. Fundada em 2013 por André Penha e Gabriel Braga, a proptech já atingiu o status de unicórnio e recentemente se tornou a maior imobiliária digital do Brasil, com presença em 30 cidades e mais de 50 bilhões de reais em ativos sob gestão. “O objetivo é ser muito relevante nas maiores capitais. Não adianta ter uma operação pequena em muitas cidades”, disse Braga, cofundador do QuintoAndar em entrevista recente para a EXAME. Nos últimos anos, a startup investiu na reforma de imóveis e englobou também a categoria de venda de imóveis, seguindo, assim, um caminho oposto ao trilhado pela Loft.

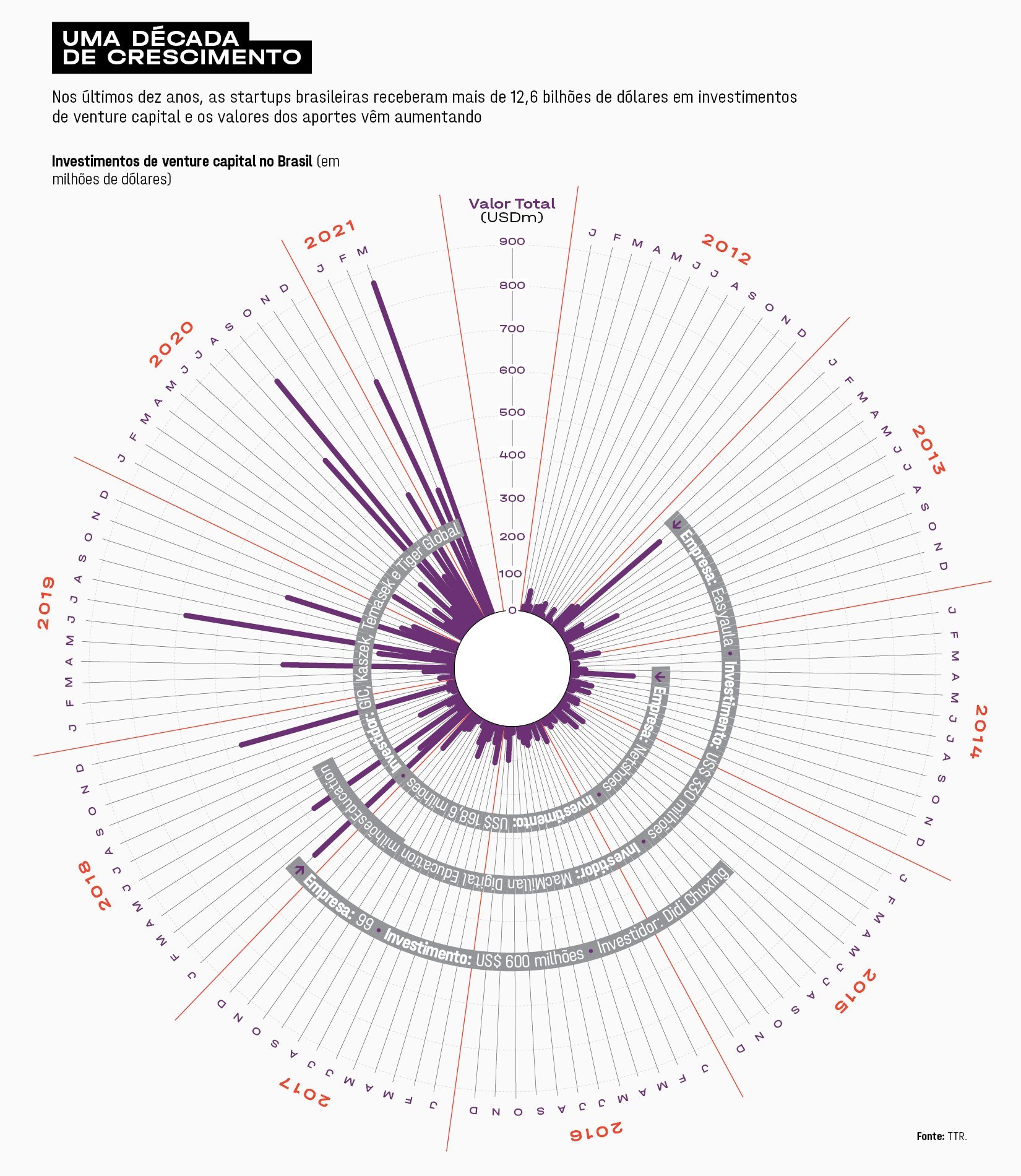

Mesmo com jornadas opostas, QuintoAndar e Loft têm uma característica em comum: cofres cheios para investir. As duas startups nasceram e cresceram no momento mais frutífero para empreendedores que buscam capital no Brasil. Dados da consultoria TTR obtidos pela EXAME apontam que startups brasileiras receberam mais de 12,6 bilhões de dólares em investimentos na última década, entre aportes e aquisições — como no caso da empresa de aplicativo de transporte 99, que teve sua operação comprada por 600 milhões de dólares pela chinesa Didi Chuxing no início de 2018 (leia o quadro na pág. 39). Desse volume, 9,3 bilhões de dólares foram levantados somente de 2018 para cá. E, só nos primeiros três meses de 2021, o valor já chega a 1,8 bilhão de dólares. Um dos mercados mais aquecidos é o imobiliário.

No mês passado, a gestora de capital de risco Terracotta Ventures levantou 100 milhões de reais para investir em startups de construção civil. Entre os investidores estão gigantes do setor, como Gerdau e Cyrela. A expectativa é que 20 empresas sejam beneficiadas nos próximos quatro anos. “Esse é só o primeiro fundo. Existe espaço para investir mais de 1 bilhão de reais”, diz Marcus Anselmo, fundador da Terracotta Ventures.

- (Arte/Exame)

O sentimento geral é de esperança para que o segmento volte ao bom momento vivenciado entre 2005 e 2013, mas agora digitalizado. “O mercado imobiliário é cíclico. Quando houve uma perspectiva de melhora com o fim da recessão, a pandemia chegou e trouxe de volta a insegurança”, diz o economista Eduardo Zylberstajn, coordenador do índice FipeZAP. A crise também resultou na queda da taxa de juro, o que propicia melhores opções para o financiamento, além de forçar um modo de trabalho que até pouco tempo atrás era tido como um tabu: o home office. Uma pesquisa feita no fim do ano passado pela empresa de software Salesforce com 20.000 profissionais de diferentes áreas no mundo todo apontou que 42% dos entrevistados pretendem continuar o trabalho remoto após a vacinação contra a covid-19. No Brasil, o percentual é ainda maior: 57%. “As pessoas vão querer uma residência melhor. E não darão mais tanta importância para a localização, que sempre foi um fator-chave na escolha”, diz Roy Martelanc, coordenador do departamento de finanças e mercado imobiliário da Fundação Instituto de Administração (FIA).

Para vencer as rivais, a Loft quer quebrar padrões. Com operações somente em duas cidades brasileiras, São Paulo e Rio de Janeiro, a Loft decidiu não replicar a estratégia das concorrentes de se fazer presente no maior número de cidades no menor tempo possível. Muito se deve à pandemia, que travou os negócios no mundo físico. “Entendemos que poderíamos ter mais tempo para desenvolver os projetos da expansão sem colocar a empresa em risco e sem perder a ambição”, afirma Hagenbuch. Não foi uma decisão simples. A startup havia acabado de captar 175 milhões de dólares em uma rodada de Série C em janeiro de 2020, dos fundos de investimento Andreessen Horowitz e Vulcan Capital, com o objetivo de atacar outras praças. “Um empreendedor precisa saber se adaptar rapidamente ao mercado e às mudanças do modelo de negócios”, diz Rafael Costa, sócio da Vulcan Capital, empresa que investiu na startup. “No fim, o que importa é a fatia de mercado que sua empresa detém.”

Gabriel Braga e André Penha, do QuintoAndar: as startups dão impulso à digitalização do mercado imobiliário (Germano Lüders/Exame)

O resultado foi o desmanche de equipes que já estavam prontas para viajar para Belo Horizonte e para o exterior, dando início à expansão internacional da empresa, que, mesmo com discursos conservadores de fundadores e investidores, ainda está nos planos. “Vemos a oportunidade de a empresa crescer com base em sua atual estratégia e estamos confortáveis com seu foco nos mercados em que atua”, diz Rodolfo Spielmann, do fundo de pensão canadense CPP. O México é um alvo prioritário, por suas similaridades com o mercado brasileiro e pela proximidade com os Estados Unidos. Isso auxiliaria a empresa em seu plano de realizar um IPO em Nova York. Endinheirada com o último aporte, a tendência é que a abertura de capital ocorra só nos próximos anos. Um obstáculo poderia ser os números negativos dos balanços financeiros da startup. Poderia, mas não é. “Nossos investidores ficariam frustrados se tivéssemos lucratividade no curto prazo, porque isso mostraria que não estamos crescendo o suficiente”, afirma Hagenbuch. “Temos o caminho para a rentabilidade, mas ainda não estamos considerando-o.”

- (Arte/Exame)

Já em relação a abraçar o mercado dos Estados Unidos, a conversa é diferente. Isso porque leis americanas impedem que o modelo executado pela startup brasileira seja replicado da mesma forma. São duas diferenças cruciais. A primeira é a necessidade de que o vendedor do imóvel dê exclusividade da venda daquela propriedade para um único corretor — algo que não ocorre no Brasil, já que é possível listar um imóvel em diferentes imobiliárias, por exemplo. O segundo ponto é que existe um serviço público chamado multiple listings que disponibiliza os imóveis que estão sendo ofertados para venda — o que poderia atrapalhar os concorrentes que ganham dinheiro com a exposição (ou a consequente venda) de propriedades em suas plataformas. Neste caso, Hagenbuch e Pencz já sabem exatamente o que precisam fazer para seu negócio dar certo mais uma vez: mudar.

*Esta reportagem foi atualizada após o complemento de 100 milhões de dólares do aporte de Série D recebido pela Loft. O valor inicial era de 425 milhões de dólares. A informação sobre o complemento da injeção de capital só foi divulgada pela companhia após a publicação.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))