Com boletos parcelados, esta fintech faz vendas online explodirem

A fintech Koin apostou em oferecer uma solução de pagamento ideal para estimular o consumo em e-commerces de marcas como C&A e Melissa.

:format(webp))

72% dos consumidores pretendem continuar comprando no e-commerce, aponta pesquisa (cyano66/Thinkstock)

:format(webp))

Mariana Fonseca

Publicado em 22 de dezembro de 2017 às 06h00.

Última atualização em 22 de dezembro de 2017 às 06h00.

São Paulo – As festas de fim de ano representam uma grande oportunidade para o varejo faturar, seja ele físico ou online. Mas os negócios virtuais possuem um obstáculo a mais na hora de prospectar clientes: a dificuldade em atender os consumidores desbancarizados.

Enquanto fazer compras parceladas no cartão de crédito não é uma possiblidade, o pagamento em boleto bancário é debitado de uma vez só e impede grandes compras. Com isso, as lojas online perdem uma boa parcela de seu potencial mercado consumidor.

O empreendedor Ricardo Siqueira olhou para esse obstáculo, ao mesmo tempo em que viu modelos de negócios nos Estados Unidos e na Europa que poderiam ser aplicados à realidade nacional.

O resultado dessa inspiração foi a Koin: uma fintech de crédito para o varejo que oferece pagamento pós-pagos sem a necessidade de ter produtos bancários. Hoje, a startup oferece sua solução em e-commerces como C&A, Grendene, Melissa e Multilaser.

Modelo de negócio

A Koin nasceu em 2014, após obter inspiração em empresas que atendiam consumidores ainda não confortáveis em comprar pela internet – seja porque não possuem cartão de crédito ou por que não querem fornecer dados.

O exemplo mais famoso é o serviço americano PayPal – que, apesar de oferecer mais segurança na compra, ainda exige um cartão bancário. Mas surgiram outros negócios, como o também americano Affirm e o europeu Klarna, que atendem hoje mais de 100 milhões de consumidores, segundo estimativas da própria Koin.

Siqueira, fundador da Koin, já teve outros negócios. O mais conhecido é a startup do setor de pagamentos maxiPago!, vendida depois para a Rede, ligada ao Banco Itaú.

Com a boa saída, Siqueira pegou parte do que ganhou com a transação para fundar a Koin - o investimento inicial foi de 15 milhões de reais.

A ideia era, assim como as startups que conheceu em suas pesquisas e viagens, oferecer um meio de pagamento para financiar compras online em tempo real, sem burocracia. A Koin permite, por exemplo, o pagamento de boletos bancários parcelados e o envio automático à residência do consumidor assim que a transação é aprovada, como acontece com cartões de crédito.

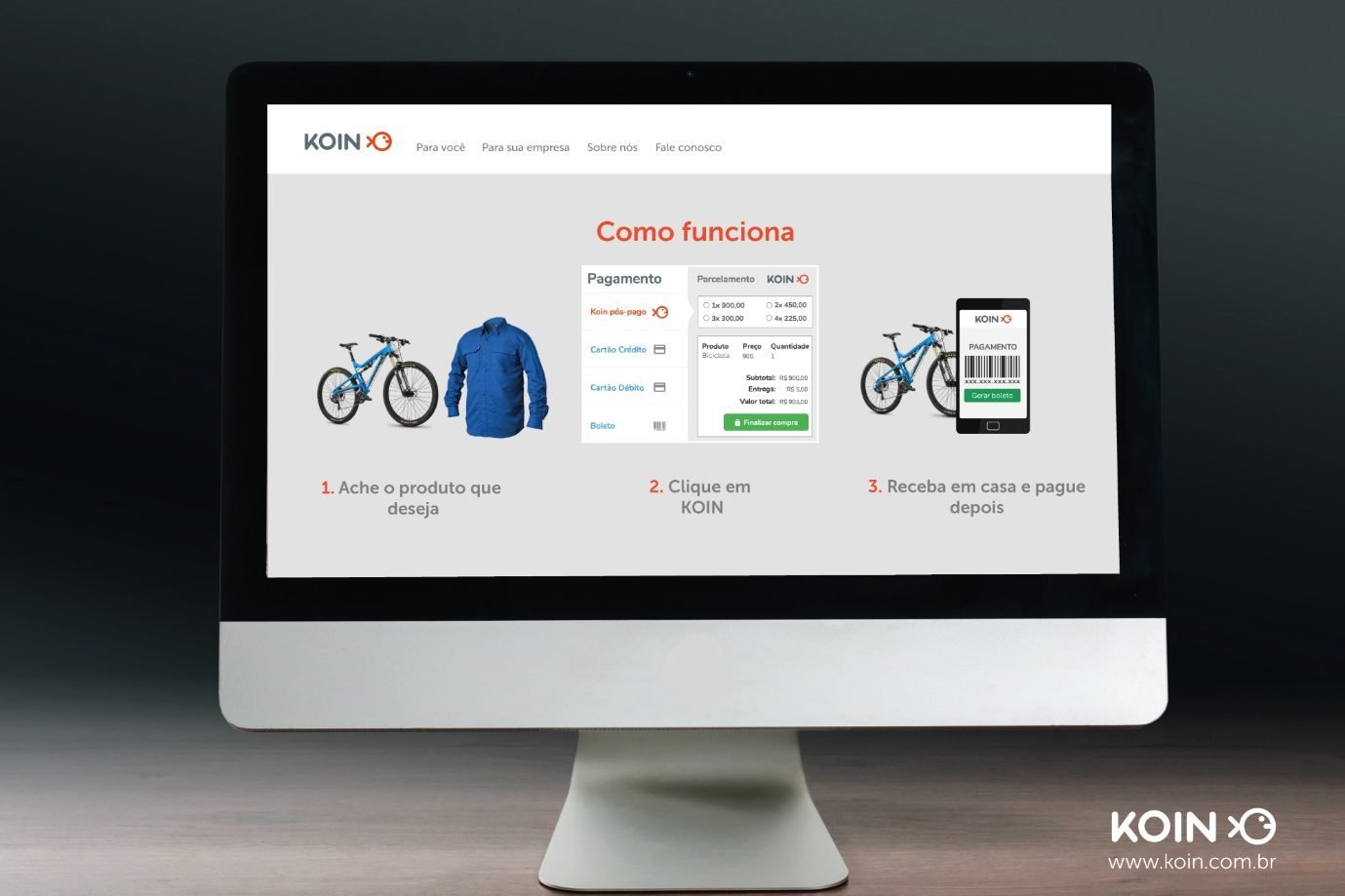

Como funciona?

Para fazer uso da Koin, o usuário deve entrar em alguma das lojas parceiras, escolher seus produtos e entrar na tela de check out. Optando pela Koin como modelo de pagamento, o consumidor pode definir o número de parcelas (nesse caso, há um juro de 1,62% ao mês) e finalizar a compra sem inserir dados bancários, apenas tendo o cadastro no próprio e-commerce.

É aí que começa o maior trabalho que a Koin se propõe: fazer uma análise de crédito e fraude da transação em tempo real. A startup usa os dados informados no cadastro do e-commerce, como CPF, para fazer tal avaliação em segundos. Também são consultados bureaus de crédito, como a Serasa Experian, e podem ser pedidos dados adicionais caso o consumidor não passe por esse primeiro crivo.

“Queremos saber a Koin pode assumir o risco daquela compra por aquele usuário, já que nós nos responsabilizamos pela transação. São quatro anos de elaboração dessa análise de crédito e fraude”, explica Gabriel Lacombe, CEO da Koin.

- (Koin/Divulgação)

O produto é enviado assim que a transação é aprovada, como em um cartão de crédito – isso porque a Koin é que paga o e-commerce parceiro. Já o consumidor possui até 15 dias para pagar o boleto (ou o primeiro deles, caso a compra tenha sido fracionada), o que é tempo suficiente para receber o pedido e testá-lo. Caso o cliente não pague tais boletos, a Koin que assumirá o prejuízo – daí a necessidade de investir em tecnologia de análise de crédito e fraude.

O cliente pode acessar o site da Koin e solicitar a renegociação do prazo, caso tenha dificuldades de pagamento ou tenha havido problemas com o e-commerce, como a troca de produtos. Com cartões de crédito, é necessário estornar valores e eles podem ser devolvidos apenas nas faturas seguintes, o que pode ter um grande impacto financeiro na vida do consumidor da Koin.

Passados os 15 dias de prazo sem nenhum pagamento, a startup costuma entrar em contato com o cliente. Caso o pagamento ainda não ocorra, serão cobrados os juros pelo atraso. A taxa é de 8% ao mês, abaixo de juros da mesma categoria no mercado, segundo a própria startup.

Para o cliente, os principais benefícios são a segurança – não é preciso inserir dados bancários – e a democratização do pagamento adiado e parcelado, antes restrito aos que possuíam cartão de crédito.

Já do lado da loja, não há o risco de inadimplência visto nos pagamentos comuns em boleto bancário. Segundo Lacombe, cerca de 45% das transações geradas com boleto são pagas; com a Koin, o índice varia de 60 a 75%. Com isso, o negócio não corre também o risco de reservar produtos para apenas ter de devolver ao estoque depois, melhorando o giro de itens da empresa.

“Mas a gente acredita fortemente que, com nosso trabalho de marketing, iremos atrair o cliente que não necessariamente é o que mais precisa de crédito, mas sim procura uma solução mais ágil e menos arriscada. Isso aumentará nosso patamar de adimplência, além do ticket médio.”

A Koin possui mais de 100 lojas virtuais parceiras, tendo como destaques as redes C&A, Grendene, Melissa, Multilaser e Viscaya. Os produtos mais procurados são beleza, calçados e vestuário. A solução também está integrada com 80% do mercado de plataformas de e-commerce white label do país, como BizCommerce, InfraCommerce, Loja Integrada e VTEX.

O negócio já fez 500 mil transações, com uma base de 250 mil compradores. O ticket médio é de 350 reais – abaixo do ticket médio do e-commerce, que foi de 418 reais no primeiro semestre de 2017.

Como forma de monetização, a Koin cobra uma taxa por transação das lojas virtuais – semelhante ao modelo dos cartões de crédito, mas com valores menores. Outras fontes de renda são os juros cobrados dos consumidores atrasados e nas compras parceladas. Uma quarta forma de receita é a antecipação de recebíveis para os e-commerces: caso as lojas queiram antecipar o recebimento de parcelas futuras, a Koin faz tal operação com um spread envolvido.

Planos para o futuro

Ao todo, cerca de 25 milhões de reais já foram investidos na Koin – e a startup não está preocupada em atingir seu ponto de equilíbrio (equilíbrio de receitas e despesas) por enquanto.

“Não é nosso objetivo nos próximos dois anos. A gente ainda tem muito investimento para fazer em marketing, com campanhas intensivas para emplacar nossa solução, e em tecnologia”, diz Lacombe.

Além de recursos próprios, a startup também procura aportes externos. “Estamos prestes a pegar nossa primeira rodada com fundos de fora da empresa. Queremos acelerar nosso volume de transações, buscando novas lojas no mercado, e investir ainda mais na área de análise de risco.”

Uma das principais metas da Koin é dobrar o ticket médio até o final de 2018. O maior alvo para isso são lojas grandes em ramos como o de eletroeletrônicos, que tem potencial de aumentar o valor pago pelos atuais consumidores, incentivando o parcelamento (e a receita da startup).

Outro ponto que levantará o ticket médio da Koin é uma solução de pagamento para o setor de viagens online, a qual ainda está em desenvolvimento. “Estamos adaptando alguns pontos do nosso produto. É um mercado enorme e de ticket médio alto. Portanto, é uma estratégia importante para nós.”

Segundo a Koin, as projeções de 2018 para os setores de e-commerce e de viagens no Brasil estão em 50 bilhões de reais e 35 bilhões de reais de faturamento. É um mercado de quase 100 bilhões de reais a ser atacado. “Acreditamos que, pelas vantagens da nossa solução em relação ao boleto bancário e ao cartão de crédito, conseguiremos ter no médio a longo prazo cerca de 10% de market share [participação de mercado].”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))