Portabilidade de carência também irá valer para plano de saúde empresarial

Nova normativa da ANS também acaba com limitação do prazo para troca de plano

:format(webp))

Cartões de planos de saúde: medidas atingem principalmente funcionários demitidos ou com contratos com menos de 30 dias (foto/Agência Brasil)

:format(webp))

Marília Almeida

Publicado em 4 de dezembro de 2018 às 15h27.

Última atualização em 4 de dezembro de 2018 às 16h27.

São Paulo - Os beneficiários de planos de saúde coletivos empresariais também poderão utilizar a portabilidade de carências caso queiram mudar de plano ou de operadora. A novidade passa a valer em junho de 2019, quando entra em vigor a resolução normativa aprovada nesta segunda-feira (3) em reunião da diretoria colegiada da Agência Nacional de Saúde Suplementar (ANS).

A norma, que será publicada no Diário Oficial da União ainda esta semana e terá prazo de 180 dias para ser implementada, define as novas regras para a realização da portabilidade de carências, ampliando o benefício para os clientes de planos empresariais.

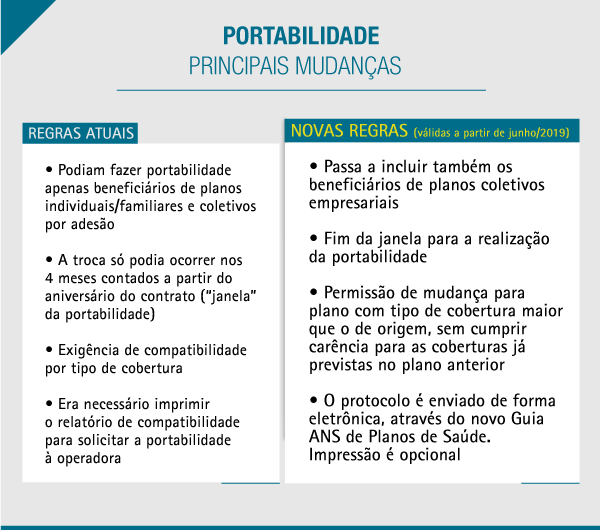

Além disso, a normativa retira a exigência da chamada "janela" (prazo para exercer a troca) e deixa de exigir compatibilidade de cobertura entre planos para o exercício da portabilidade, devendo o consumidor cumprir carência apenas para as coberturas não contratadas no plano de origem.

A medida da ANS é relevante para os beneficiários demitidos ou de contratos com menos de 30 vidas, que precisariam cumprir novos períodos de carência ao mudar de plano de saúde. Hoje, quando um empregado deixa a empresa ou se aposenta, há normas que legislam sobre sua permanência no plano mediante a contribuição. O que a portabilidade faz é ampliar o direito desse beneficiário, que pode escolher outro produto tendo respaldada sua cobertura sem prazos extras de carência.

Normativa ANS portabilidade de planos de saúde (ANS/Divulgação)

Sem janela e compatibilidade de cobertura

O fim da janela para a realização da portabilidade de carências é outra novidade da normativa. Agora, o mecanismo poderá ser requerido pelo beneficiário a qualquer tempo, desde que haja o cumprimento do prazo mínimo de permanência exigido no plano de origem. Antes, havia um período limitado a 4 meses no ano para o exercício da portabilidade, contados da data de aniversário do contrato.

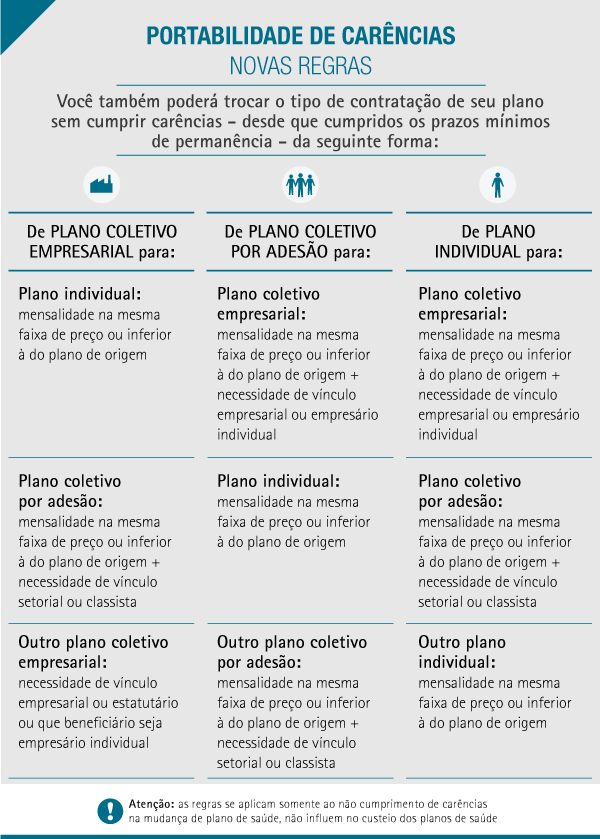

Também não será mais exigida compatibilidade de cobertura entre o plano de origem e o plano de destino. Por exemplo, o beneficiário que possui um plano ambulatorial poderá fazer portabilidade para um plano ambulatorial + hospitalar. A exigência que se mantém é a de compatibilidade de preços (valor da mensalidade). Como a delimitação de cobertura poderia restringir o acesso do beneficiário, uma vez que as operadoras não são obrigadas a comercializar plano com todos os tipos de segmentação e cobertura, a ANS extinguiu esse item. Será necessário, porém, o cumprimento das carências previstas na Lei nº 9.656 para as coberturas que o beneficiário não possuía anteriormente.

Prazos mínimos de permanência

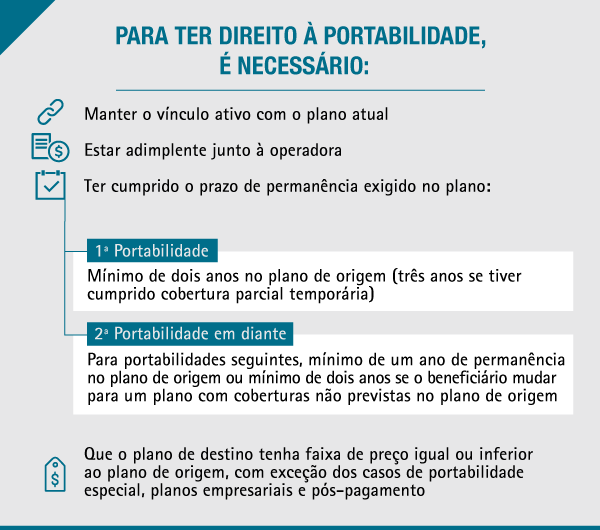

Os prazos de permanência para a realização da portabilidade continuam os mesmos. São exigidos mínimo de dois anos de permanência no plano de origem para solicitar a primeira portabilidade e mínimo de um ano para a realização de novas portabilidades. As exceções ocorrem em duas situações: se o beneficiário tiver cumprido cobertura parcial temporária, o prazo mínimo para a primeira portabilidade será de três anos; e se o beneficiário mudar para um plano com coberturas não previstas no plano de origem, o prazo mínimo será de dois anos.

Portabilidade de planos de saúde (ANS/Divulgação)

Contrato coletivo rescindido

O beneficiário que teve seu contrato coletivo rescindido passa a poder fazer a portabilidade para outro plano de sua escolha. A portabilidade de carências nesses casos poderá ser exercida no prazo de 60 dias, a contar da data da ciência pelo beneficiário da extinção do seu vínculo com a operadora.

Portabilidade especial

Mudaram também as regras para exercício da portabilidade especial, medida adotada pela ANS para que beneficiários de operadoras em liquidação ou com graves anomalias econômico-administrativas e/ou assistenciais possam trocar de plano. Antes, somente a portabilidade extraordinária permitia a mudança de plano sem cumprimento de compatibilidade de preços, fator que cai com a nova normativa. Assim, na decretação da portabilidade especial não será exigida compatibilidade de preço aos beneficiários.

Novas regras ANS (ANS/Divulgação)

Planos de pós-pagamento

Não é exigida compatibilidade de preço para os planos em pós-pagamento – modalidade exclusiva dos planos coletivos onde a quitação dos custos é feita após a utilização do serviço –, uma vez que o custo desse produto não é fixo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))