Com Selic menor, fundos com taxa de 2,5% perdem para poupança

Hoje, a Selic está em 13,75% ao ano, depois de dois cortes de 0,25 ponto percentual

:format(webp))

Poupança: o mais provável é que o Copom reduzirá os juros em 0,5 ponto, para 13,25% ao ano (./Thinkstock)

Da Redação

Publicado em 10 de janeiro de 2017 às 20h14.

Última atualização em 10 de janeiro de 2017 às 20h15.

O Comitê de Política Monetária (Copom) deve decidir amanhã por mais um corte na taxa básica de juros. Hoje, a Selic está em 13,75% ao ano, depois de dois cortes de 0,25 ponto percentual.

Mas agora o mercado está dividido entre um corte de 0,5 ou de 0,75 ponto percentual, diante da piora da economia brasileira e da redução da inflação e das perspectivas para o IPCA deste ano.

Esses deverão ser os assuntos discutidos na reunião que começa hoje e termina amanhã à tarde.

Com base nesses dois cenários, a Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac) simulou os impactos da queda da Selic nos juros e nas aplicações financeiras.

Mas, segundo Miguel José Ribeiro de Oliveira, diretor executivo de estudos e pesquisas econômicas da Anefac, o mais provável é que o Copom reduzirá os juros em 0,5 ponto, para 13,25% ao ano.

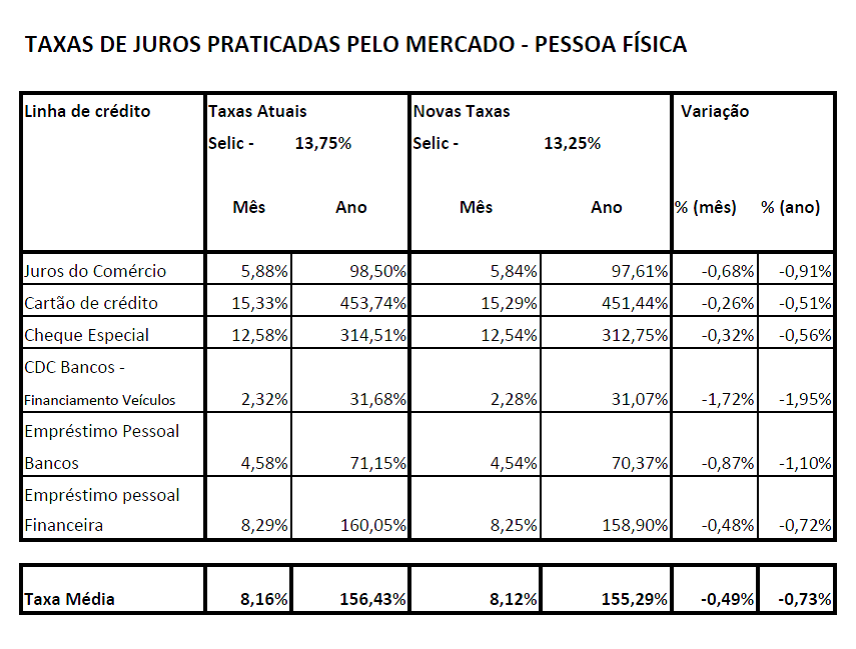

No caso dos juros dos empréstimos, os impactos são pequenos. Um corte de 0,75 ponto faria a taxa do cartão de crédito cair de 15,33% ao mês para 15,27% ao mês.

O cheque especial recuaria de 12,58% ao mês na média para 12,52% e o empréstimo pessoal cairia de 4,58% mensais para 4,52% nos bancos e de 8,29% para 8,23% nas financeiras.

A média geral para pessoas físicas cairia de 8,16% par 8,10% ao mês.

Já para empresas, a taxa cairia, no caso do capital de giro, de 2,62% para 2,56% e, na conta garantida, de 8,42% para 8,36%.

Se o juro cair 0,5 ponto, a redução será menor ainda, de 15,33% para 15,29% no cartão de crédito, de 12,58% para 12,54% no cheque especial e de 4,58% para 4,54% no empréstimo pessoal nos bancos e de 8,29% para 8,25% nas financeiras.

Na média geral, os juros para pessoas físicas cairiam de 8,16% para 8,12%.

-

Já nas aplicações financeiras o impacto é parecido. Com a redução da Selic de 13,75% ao ano para a 13,25% ao ano as aplicações em renda fixa, como os fundos de investimento, ainda ganham da poupança na maioria das situações.

As cadernetas só ganharão dos fundos renda fixa conservadores se a taxa de administração dos fundos superar 2,5% ao ano.

O motivo é que a caderneta de poupança tem seu ganho garantido por lei (Taxa Referencial + 6,17% ao ano) e não sofre qualquer tributação.

Já os fundos de renda fixa, além da taxa de administração, que varia de fundo para fundo, possuem tributação sobre seus rendimentos, que pode variar de 22,5% até 180 dias, 20% de 181 a 360, 17,5% de 361 a 720 dias e 15% acima de 720 dias.

Com a redução da Selic de 13,75% ao ano para a 13,00%, ou 0,75 ponto percentual, a situação não muda muito, de acordo com os cálculos da Anefac.

Continuam sendo piores que a poupança os fundos de renda fixa com taxa superior a 2,5% ao ano.

Texto publicado originalmente na Arena do Pavini.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))