Por que a China não deveria estimular a economia, segundo Gavekal

A Gavekal Research aponta riscos de falsificação do mercado e benefícios de uma abordagem passiva

:format(webp))

Gavekal: s estímulos geralmente favorecem decisões ruins (Leandro Fonseca/Exame)

:format(webp))

Editora da Homepage

Publicado em 23 de novembro de 2024 às 08h22.

A China não deveria estimular a economia, segundo Charles Gave, fundador da Gavekal Research. Gave enfatiza que o desapontamento com o pacote fiscal chinês reflete a crença generalizada de que o governo deve agir para promover uma recuperação econômica. No entanto, ele questiona essa abordagem.

“Qual seria o objetivo real do estímulo?”, pergunta Gave. Para ele, os estímulos geralmente favorecem decisões ruins, como o socorro a investidores imprudentes, penalizando quem adota posturas mais cautelosas. Essa dinâmica cria preços artificiais no sistema econômico, comprometendo a criação de valor. “Basta olhar para os resultados históricos da Argentina”, aponta o economista.

A deflação e o futuro econômico da China

Nos últimos 10 anos, a China esteve em um quadrante de quebra deflacionária, caracterizado por baixa inflação e melhor desempenho dos títulos em relação às ações. Ainda assim, ao contrário de outros países que enfrentaram cenários semelhantes, como os EUA nos anos 1930, os bancos chineses não entraram em colapso.

Para Gave, isso pode ser explicado pela continuidade na criação de crédito, como demonstrado pelo aumento dos empréstimos industriais. Essa situação indica que a China pode permanecer em uma quebra deflacionária ou transitar para um boom deflacionário, um cenário historicamente associado a grandes mercados de alta.

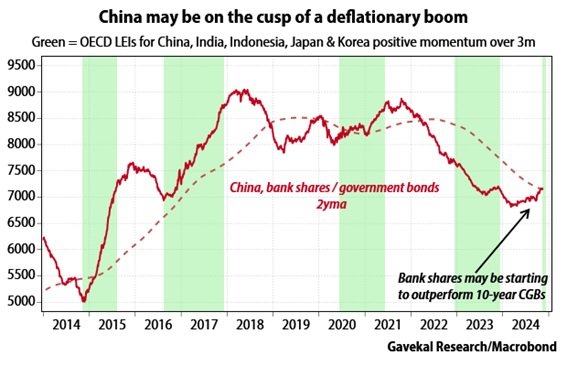

A China pode estar à beira de um boom inflacionário

Verde: indicadores anteriores aos da OCDE para China, Indonésia, Japão e Coreia mostram um impulso positivo nos próximos três meses

Os cenários possíveis para o investidor

Caso o governo chinês permaneça inerte, dois desfechos são possíveis para os investidores:

- Coletar dividendos que aumentam em poder de compra, mantendo seu padrão de vida.

- Obter lucros significativos caso ocorra um boom deflacionário.

Gave destaca que, com o custo do dinheiro caindo abaixo do retorno sobre o capital investido, a transição para o quadrante de boom deflacionário já pode estar em andamento. Indicadores da OCDE para as maiores economias asiáticas sugerem um impulso positivo, sinalizando que a região pode estar entrando nesse boom.

Os investidores devem estar atentos: vender títulos e investir em ações pode ser a estratégia mais lucrativa neste cenário promissor.

A abordagem passiva do governo chinês pode, portanto, ser mais vantajosa do que qualquer estímulo ativo.

-

1/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi)

-

2/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi)

-

3/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi)

-

4/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Lojista da cidade milenar de Youbu, em Lanxi)

-

5/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi)

-

6/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Ruas enfeitadas na cidade milenar de Youbu, em Lanxi)

-

7/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Ruas da cidade milenar de Youbu, em Lanxi)

-

8/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Ruas da cidade milenar de Youbu, em Lanxi)

-

9/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Ruas da cidade milenar de Youbu, em Lanxi)

-

10/40 CHINA - vilarejo chinês FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Ruas da cidade milenar de Youbu, em Lanxi)

-

11/40 CHINA FOTO: LEANDRO FONSECA DATA: MAIO 2024 (As ruas de Xangai, por outro ângulo)

-

12/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi)

-

13/40 CHINA - Pequim FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Tráfego de carros, bicicletas e motocicletas (a maior parte elétrica) nas ruas de Pequim, capital da China)

-

![]()

14/40 (Ruas enfeitadas na cidade milenar de Youbu, em Lanxi)

-

15/40 CHINA - carro eletrica - carregando - FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Carros elétricos -- e autônomos -- da Apollo Go são recarregados nas proximidades de Xangai)

-

16/40 CHINA - Pequim FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Um outro ângulo de Pequim, a capital da China. Cidade tem 21 milhões de habitantes)

-

17/40 CHINA - Jinhua - Hollywood Chinesa - Cidade cinematografica da China com escala de 1/1 FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Cidade cenográfica em Hengdian, a "Hollywood Chinesa": nesse caso, uma réplica de mesmo tamanho da Cidade Proibida)

-

18/40 CHINA - Lanxi, Zhejiang FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Café da manhã tradicional nas ruas da cidade milenar de Youbu, em Lanxi. Na foto, uma mulher vestida a caráter interage com os moradores locais)

-

19/40 CHINA - Pequim - transito - carros FOTO: LEANDRO FONSECA DATA: MAIO 2024 (O trânsito em Pequim, capital da China)

-

20/40 CHINA - Pequim - cidade proibida - palacio FOTO: LEANDRO FONSECA DATA: MAIO 2024 (A vista da Cidade Proibida, em Pequim, capital da China. A Cidade Proibida foi construída em 1420 e serviu como sede de governo de mais de 20 imperadores chineses.)

-

21/40 Ópera Wu, tradicional na cidade de Jinhua, na China FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Artista performando uma peça da tradicional Ópera Wu, da cidade de Jinhua, na China)

-

22/40 CHINA - fabrica de Drones chinesa FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Fábrica da Aerospace Feipeng, nas proximidades de Xangai, que fabrica drones.)

-

23/40 CHINA - Feira de comidas tipicas da China em Yiwu FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Feira de comidas tipicas da China em Yiwu)

-

24/40 CHINA - Mercado de pequenos produtos em Yiwu China que é vendido para o mundo. FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Loja de decoração no mercado de pequenos produtos em Yiwu, na China. Com 75.000 lojas, o complexo é conhecido como a "capital mundial dos pequenos produtos")

-

25/40 CHINA - xangai - churrascaria latina FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Churrascaria brasileira Latina, em Xangai, na China)

-

26/40 CHINA - Pequim FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Foto do cotidiano das ruas de Pequim)

-

27/40 CHINA - Muralha da China - turistas - turismo FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista da Muralha da China.)

-

28/40 CHINA FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Escadaria em Pequim, na China.)

-

29/40 CHINA - fabrica de descartaveis biodegradaveis feito com bagaço da cana de açucar em Yiwu FOTO: LEANDRO FONSECA DATA: MAIO 2024 - (Fábrica de embalagens descartáveis biodegradáveis feita a partir do bagaço de cana: empresa produzirá bilhões de tampas de café para a Starbucks.)

-

30/40 CHINA - baidu carro autonomo FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Carro autônomo em movimento da Apollo Go, que pertence ao grupo Baidu.)

-

31/40 CHINA Baidu FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Carro autônomo da Apollo Go, que pertence ao grupo Baidu.)

-

32/40 Trem-bala em Xangai, China (Plataforma na estação do trem bala de Xangai que leva a Pequim. A viagem, de mais de 1.000, dura pouco menos de quatro horas.)

-

33/40 CHINA - Xangai FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista de Xangai, na China.)

-

34/40 CHINA - vista de Pequim FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista de Xangai, na China.)

-

35/40 CHINA - xangai FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista do famoso skyline de Xangai, na China.)

-

36/40 CHINA - estrada - placa de transito FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Estrada na China: país investe 6,1% do PIB em infraestrutura.)

-

37/40 CHINA - Vista de Xangai FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista de Xangai, na China.)

-

38/40 CHINA - xangai - turistas FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista do famoso skyline de Xangai, na China.)

-

39/40 CHINA - Mercado em Yiwu China FOTO: LEANDRO FONSECA DATA: MAIO 2024 (O átrio de um dos distritos do mercado de Yiwu)

-

40/40 CHINA - xangai - turistas FOTO: LEANDRO FONSECA DATA: MAIO 2024 (Vista de Xangai, na China.)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))