Patrocínio:

Parceiro institucional:

Patrocínio:

Parceiro institucional:

Credibilidade de títulos atrelados a metas ambientais é ameaçada pela falta de ambição das empresas,d izem especialistas (Marcin Jozwiak/Unsplash)

A credibilidade de uma classe crescente de títulos atrelados a objetivos ambientais é ameaçada pela falta de ambição nas metas das empresas e pela disposição de investidores de ignorar essas deficiências.

O mercado para os chamados títulos atrelados à sustentabilidade, ou SLBs na sigla em inglês, pode multiplicar por 13 neste ano, para mais de 120 bilhões de dólares, de acordo com o JPMorgan Chase. Mas críticos dizem que muitas empresas têm vinculado seus títulos a metas que podem ser facilmente alcançadas e, em alguns casos, a objetivos que praticamente já cumpriram. Ao mesmo tempo, investidores famintos por ativos que podem chamar de “verdes” fecham os olhos.

“Não acho que o mercado mais amplo tenha entendido qual deve ser o nível e a ambição desses títulos”, disse Rhys Petheram, responsável por soluções ambientais da Jupiter Asset Management, que administram 71,9 bilhões de dólares. “E é muito importante corrigir isso, caso contrário, é apenas simbólico e não é melhor do que qualquer outro título.”

Segundo diretrizes da Associação Internacional do Mercado de Capitais publicadas em junho passado, as metas deveriam representar uma “melhora material” além de uma trajetória típica. Ainda assim, as metas também precisam ser alcançadas de forma realista durante o prazo do título.

Petheram destacou uma oferta recente da operadora de supermercados britânica Tesco, onde a meta de emissões já havia sido amplamente alcançada. Charles de Quinsonas, da M&G, também questionou se a Suzano tinha uma meta suficientemente ambiciosa em uma venda de SLBs no ano passado, mesmo tendo elogiado a empresa por levar em conta questões ambientais.

A varejista de moda sueca Hennes & Mauritz acaba de acessar esse mercado com uma oferta de 500 milhões de euros (603 milhões de dólares) em títulos na quinta-feira. A empresa tem como objetivos aumentar o uso de materiais reciclados e reduzir as emissões de gases de efeito estufa.

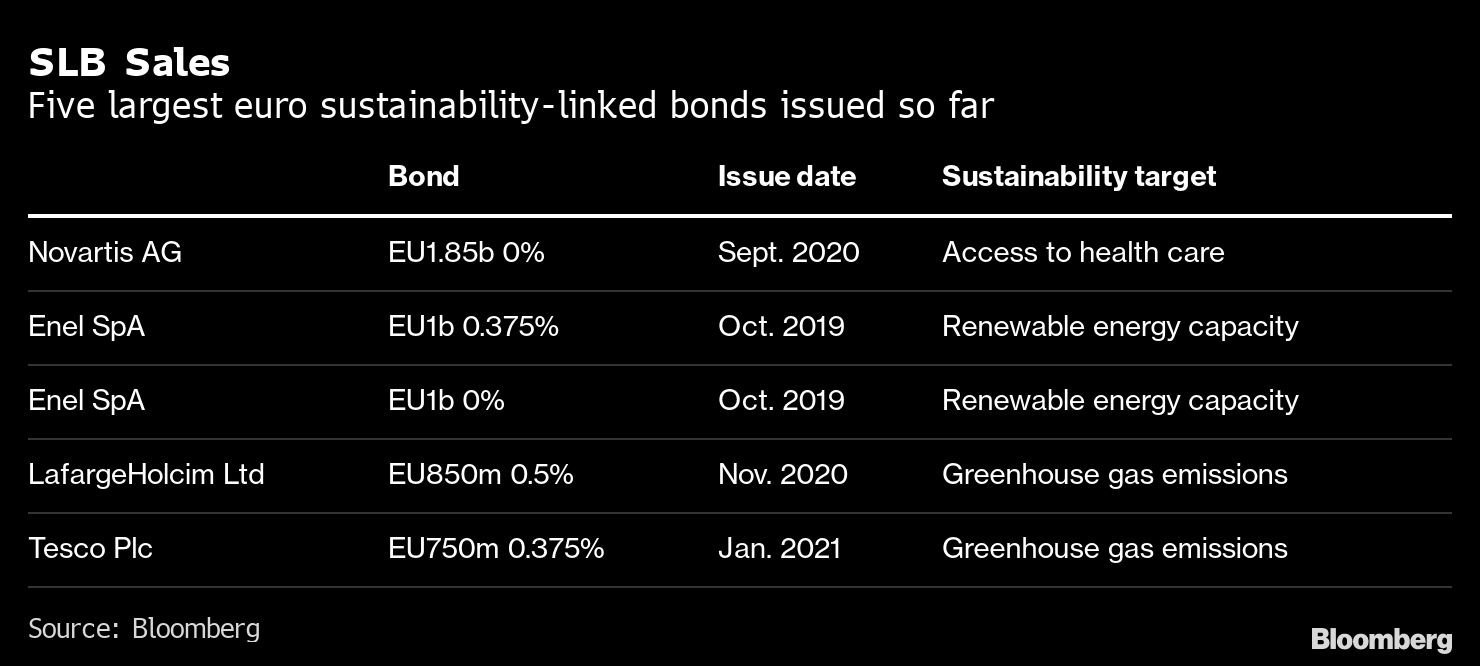

Os cinco maiores títulos verdes emitidos por empresas europeias (Bloomberg)

A Tesco atrelou sua emissão de 750 milhões de euros em títulos de 8,5 anos à meta de cortar as chamadas emissões de Escopo 1 e Escopo 2 em 60% até 2025-26 em comparação com 2015-16. A empresa já conseguiu um corte de 50%.

A varejista está “orgulhosa de avançar em nossa jornada para ser uma empresa de carbono líquido zero no Reino Unido até 2035 e para todo o grupo até 2050”, disse o diretor financeiro da Tesco, Alan Stewart, em comunicado de imprensa após a oferta. Um porta-voz não quis dar mais detalhes sobre a meta para o SLB quando contatado pela Bloomberg News.

A emissão de 750 milhões de dólares em SLBs da Suzano tem uma penalidade definida contra uma meta de emissões até 2024-2025, que a empresa chegou perto de atingir em 2018. A Suzano diz que a intensidade de suas emissões é volátil devido a variações anuais na produção e que mais investimentos e tecnologia são necessários após o progresso inicial.

Em entrevista à Bloomberg News, Marcelo Bacci, diretor financeiro da Suzano, disse que há diferença entre atingir um número em um determinado ano e manter o indicador em um determinado nível.

Enquanto isso, investidores em ESG com muito caixa precisam resistir à tentação de ignorar metas modestas após mais 347 bilhões de dólares injetados em fundos com foco em ESG no ano passado, um recorde. Simplesmente comprar um título com um selo de sustentabilidade não é suficiente, disse Carmen Nuzzo, responsável por renda fixa da Principles for Responsible Investment.

“Ainda há muito ‘dever de casa’ que precisa acompanhar a compra e o rastreamento do compromisso de sustentabilidade após a emissão”, afirmou.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))