Onde investir seu dinheiro com tanta incerteza pela frente

É melhor ser conservador? Ou este é o momento de arriscar e aproveitar oportunidades? Veja o que 20 especialistas do mercado financeiro recomendam

:format(webp))

Investidores no Brasil (Germano Lüders/EXAME/Exame)

Da Redação

Publicado em 2 de agosto de 2018 às 05h00.

Última atualização em 2 de agosto de 2018 às 14h21.

Os grandes investidores estavam preparados para um ano tumultuado por causa da eleição presidencial, mas os últimos meses foram muito mais difíceis do que a maioria esperava. A recuperação da economia, que era dada como certa em janeiro, foi perdendo força — e as perspectivas de retomada ficaram ainda piores depois da inesperada greve dos caminhoneiros no fim de maio. No exterior, os Estados Unidos continuam insistindo numa guerra comercial. Além disso, o medo de um aumento mais intenso do que o esperado dos juros americanos levou muitos investidores a sacar recursos dos países emergentes.

Tudo isso mais a absoluta indefinição do cenário eleitoral têm feito ações, moedas e títulos de renda fixa oscilar sensivelmente. O Ibovespa, que subiu 10% de janeiro a meados de maio, perdeu quase 20% em seguida e voltou a valorizar em julho. A volatilidade levou muitos gestores a penar para ganhar dinheiro. Um levantamento feito, a pedido de EXAME, pelo Centro de Estudos em Finanças da Fundação Getulio Vargas com os principais fundos do mercado mostra que 62% renderam menos do que o CDI no ano. Fundos de gestoras consagradas, como Adam e Verde, estão nessa lista. Mais: 16% das carteiras analisadas estão no prejuízo.

Dado que parece pouco provável que os altos e baixos diminuam, EXAME perguntou a 20 analistas, gestores e assessores financeiros onde investir agora, faltando pouco mais de dois meses para o primeiro turno das eleições. Todos acham que vale a pena ser mais conservador. “É difícil assumir posições sem ter ideia do que pode ocorrer no próximo ano”, diz Marcelo Giufrida, sócio da gestora Garde (seu principal fundo, o Garde D’Artagnan, que rendeu cerca de 90%, ou 140% do CDI, desde que foi criado, em dezembro de 2013, está praticamente no zero a zero neste ano). “Estamos fazendo aplicações táticas apenas quando surgem boas oportunidades”, afirma Giufrida. Veja a seguir as principais recomendações dadas pelos profissionais entrevistados por -EXAME.

Fundos DI e outras opções conservadoras na renda fixa

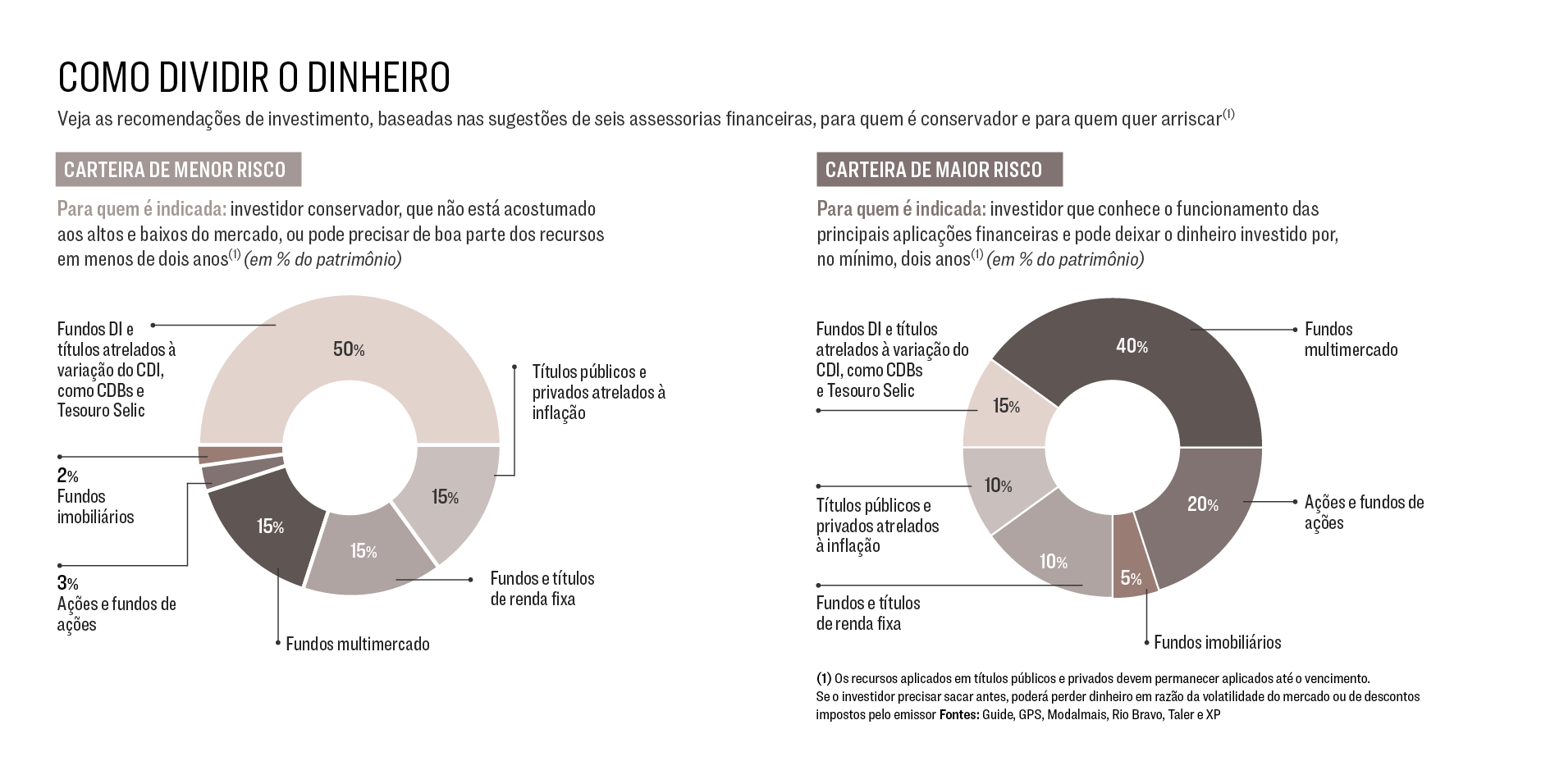

Os especialistas recomendam deixar uma parcela maior do patrimônio em fundos DI e outras opções conservadoras na renda fixa, como títulos públicos pós-fixados (Tesouro Selic) e CDBs. Para quem é conservador — ou vai precisar do dinheiro no curto prazo —, a sugestão é aplicar 50% do capital nesses produtos. Quem quiser arriscar poderá investir 15% (veja quadro abaixo). “Num momento como o atual, faz sentido ter mais recursos que possam ser resgatados com rapidez. Para abrir mão de liquidez, a rentabilidade precisa compensar”, diz George Wachsmann, sócio da assessoria financeira GPS.

Mas nem todos os recursos precisam ser aplicados em produtos com liquidez diária, ou seja, que possam ser sacados de um dia para o outro. Para conseguir rendimento maior, os analistas indicam papéis que vencem em até seis meses. Segundo a plataforma de investimentos Modalmais, do banco Modal, as Letras de Crédito Agrícola (LCAs) e as Letras de Crédito Imobiliário (LCIs) são boas alternativas. Além de serem isentas de imposto, contam com a proteção do Fundo Garantidor de Créditos para aplicações de até 250 000 reais se o banco que emitiu o papel passar por problemas financeiros. Com 10 000 reais, é possível aplicar numa LCI de um banco de médio porte que vence em quatro meses recebendo um rendimento de 93% do CDI. Para ter um rendimento equivalente com um CDB, é preciso investir numa que renda 118% do CDI, em razão do imposto. “Não esperamos uma deterioração muito grande em seis meses. Dá para esperar esses títulos mais curtos vencerem, e aí decidir onde aplicar de acordo com o novo cenário”, diz Daniel Pettine, responsável por investimentos da gestora Rio Bravo.

Títulos atrelados à inflação

Os entrevistados recomendam investir uma parcela do patrimônio nesses papéis. Os rendimentos são elevados e, além disso, esses títulos protegem o patrimônio caso a inflação volte a subir. “Se o investidor for aplicar por um prazo de até seis anos, as melhores opções estão no mercado privado, como os CDBs”, diz Conrado Navarro, especialista em finanças pessoais da Modalmais. Segundo ele, CDBs de bancos médios que vencem em 2024 oferecem um retorno de 6,8% ao ano, além da inflação (os CDBs contam com a proteção do FGC). Já um título público de mesmo prazo, vendido no Tesouro Direto, rende 5,4%.

Para prazos mais longos, porém, os papéis do governo ainda são boas opções. Os rendimentos já foram mais altos. Em meados de junho, pouco depois da greve dos caminhoneiros, os títulos com vencimento em 2035 e 2045 chegaram a oferecer um retorno de cerca de 6% acima da inflação. Mas a rentabilidade atual — de 5,7% — também é considerada vantajosa. Os especialistas sugerem os papéis atrelados à inflação apenas para quem puder manter o dinheiro pelo prazo da aplicação. Nesse caso, o investidor receberá exatamente o retorno combinado no momento da aplicação. Mas, se precisar sacar antes, poderá perder dinheiro em razão da volatilidade desse mercado.

Fundos e títulos de renda fixa

Uma alternativa para conseguir retornos maiores na renda fixa são os títulos privados com vencimento superior a seis meses (LCI, LCA e CDB, por exemplo) — e os fundos que aplicam nesses papéis. Como o cenário é incerto, a maioria dos analistas sugere títulos com prazo de vencimento de até dois anos e baixo risco de crédito. Ou seja, é o momento de procurar papéis emitidos por grandes empresas, pouco endividadas, e de fundos que deem prioridade a esse tipo de título. Alguns especialistas indicam também os títulos públicos prefixados, mas apenas para os investidores dispostos a correr risco. Os papéis com vencimento em 2025 oferecem rendimento de 11% ao ano, bem maior do que a taxa Selic atual, de 6,5%. O problema é que, se os juros subirem mais do que isso até lá, o investidor ficará preso a uma aplicação de rentabilidade inferior. Ronaldo Patah, estrategista de investimentos do banco UBS, acha que o retorno compensa o risco. “Um rendimento de 11% é bastante interessante”, afirma.

Fundos multimercado

O rendimento de muitos fundos multimercado não está lá essas coisas neste ano, mas eles continuam sendo vistos como uma boa alternativa de investimento. Motivo: como eles podem investir em diferentes ativos — ações, moedas, títulos de renda fixa etc. —, têm como conseguir responder rápido às mudanças de cenário. “Bons gestores têm essa habilidade. Ainda que alguns estejam sofrendo no curto prazo, há ótimos resultados em prazos mais longos”, diz Otávio Vieira, sócio da assessoria financeira Taler. Um exemplo é o fundo Adam Macro, da gestora Adam, que rendeu 35% desde que foi lançado, em maio de 2016, enquanto o CDI ficou em 24% (neste ano, porém, o fundo perde para o CDI). Outra vantagem é o fato de eles poderem investir parte do patrimônio no exterior, o que funciona como uma proteção em momentos de estresse, quando o dólar costuma valorizar. Os assessores financeiros recomendam diversificar os investimentos entre fundos multimercado de diferentes perfis. Os mais indicados são os fundos macro, que tentam ganhar dinheiro com análises macroeconômicas precisas, os long and short, que apostam na alta e na baixa de ações, e os que aplicam no exterior.

Ações

O Ibovespa já variou quase 20 000 pontos ao longo do ano, para cima e para baixo. E a volatilidade deve continuar, ao menos, até as eleições. Os analistas do banco UBS e das empresas de investimento Guide e XP estimam que, se aumentarem as chances de um candidato comprometido com as reformas, o índice poderá chegar a 100 000 pontos ainda neste ano, uma alta de 25%. Caso um candidato populista despontar nas pesquisas, o que põe em xeque o ajuste fiscal, a projeção é que o Ibovespa caia 35%. “Para compensar o risco no curto prazo, o potencial de rendimento teria de ser bem maior”, diz Gustavo Pereira, estrategista da Guide. Mas isso não quer dizer que seja hora de sair completamente da bolsa. Para quem pretende deixar o dinheiro investido por, no mínimo, três anos, os especialistas recomendam investir no mercado acionário aos poucos — em fundos de gestores com bom histórico de rendimento ou em papéis escolhidos com critério. “É impossível acertar o melhor momento para entrar. No médio e no longo prazo, acreditamos que é possível ganhar dinheiro com ações”, diz Gilberto Abreu, diretor de investimentos do banco Santander. Mesmo quando o Ibovespa cai, bons gestores podem anular parte das perdas fazendo operações de proteção (hedge) no mercado futuro ou selecionando ações com mais potencial.

Para quem quiser comprar ações diretamente, 17 corretoras consultadas por EXAME recomendam os papéis da B3 (novo nome da bolsa) e do banco Itaú como uma aposta de baixo risco na continuidade da recuperação da economia. As ações da mineradora Vale e da fabricante de papel e celulose Suzano são indicadas para proteger o patrimônio no caso de desvalorização do real. Os analistas também são otimistas com a Petrobras, por méritos próprios da empresa: os resultados vêm melhorando e a empresa anunciou que distribuirá dividendos com mais frequência. A expectativa de aumento do preço do petróleo também ajuda. Já a GPS e a gestora Gávea são mais otimistas com ações no exterior. “Diversificação global é nossa principal estratégia”, diz Bernardo Carvalho, sócio da Gávea. Para ele, a recuperação dos Estados Unidos e a da Europa tornam as bolsas desses locais mais atrativas do que a brasileira.

Fundos imobiliários

Os principais fundos do país são negociados na bolsa e têm oscilado bastante. No começo do ano, quando havia a expectativa de uma retomada mais vigorosa da economia, os fundos valorizaram. Quando essa perspectiva perdeu força, e os analistas passaram a prever um aumento de juros em 2019, os investidores sacaram os recursos para aplicar em opções mais rentáveis na renda fixa. Para a gestora Rio Bravo, os investidores devem analisar menos o ambiente macroeconômico e mais as características do mercado imobiliário para decidir se vale a pena investir nesse segmento. “As variáveis do setor mostram que existe uma tendência de retomada. Ainda há espaços vagos, mas não vemos mais tanta inadimplência ou quebra generalizada de contratos”, diz Barbara Lombardi, analista da Rio Bravo. “O rendimento do aluguel dos imóveis em que esses fundos investem se mantém.” Os especialistas sugerem investir em fundos imobiliários aos poucos, aproveitando os momentos de baixa de mercado, e diversificar para reduzir o risco.

“O MÉXICO PODE TER UM POPULISTA NO COMANDO. O BRASIL, NÃO”

Para Dirk Willer, diretor de mercados emergentes do banco Citigroup, a eleição de um candidato pouco comprometido com reformas aqui seria um “desastre” | Letícia Toledo

Brasil e México estão sob intenso monitoramento de investidores estrangeiros desde o início deste ano por causa de suas eleições presidenciais. No México, a vitória do candidato populista Andrés Manuel López Obrador se concretizou no início de julho. Os investidores, que até então afirmavam temer o candidato, pareceram mais otimistas depois do resultado. O peso mexicano subiu mais de 5% desde o início de julho e teve o melhor desempenho no período, quando comparado com outras 140 moedas. Será que algo semelhante pode acontecer se um candidato populista vencer as eleições presidenciais no Brasil em outubro? Para o economista Dirk Willer, diretor de mercados emergentes e especialista em câmbio e juros do Citi Research, braço de pesquisas do banco Citigroup, a situação brasileira é bem diferente da mexicana. De Nova York, ele deu a seguinte entrevista a EXAME.

Qual é a explicação para essa recepção positiva de López Obrador pelo mercado?

Há dois pontos interessantes na eleição de Obrador. O primeiro é que ele utilizou seu discurso de vitória para acalmar o mercado, dizendo que o fato de ter ganhado não significa a derrota de anos de estabilidade financeira. O segundo é que ele não só venceu com uma grande maioria de votos como também elegeu quase os dois terços que são necessários para mudar a Constituição — como ele pretende — tanto na Câmara quanto no Senado. Isso revela um governo extremamente forte. Parte do mercado ainda não acredita nele e tem medo de que volte atrás em seu discurso de estabilidade econômica, mas a primeira impressão foi positiva.

De que forma o cenário brasileiro é comparável ao mexicano?

A eleição no Brasil é muito mais importante e decisiva neste momento do que foi a mexicana. O México está numa posição em que pode eleger um populista. Se nada ou muito pouco acontecer naquele país no campo econômico nos próximos seis anos, ele ainda estará em boa forma. É pouco provável que a economia do México e a dos Estados Unidos, seu principal parceiro comercial, entrem em recessão no médio prazo. Já o Brasil sofre com um grave problema fiscal e, se nada acontecer, será um desastre. Por isso é tão importante que os brasileiros escolham um candidato comprometido com as reformas de que o país precisa para voltar a crescer.

Diante dessas diferenças, os investidores tendem a preferir o México ao Brasil, pelo menos até as eleições?

Já temos visto investidores fugirem do Brasil. Mesmo porque há outros países emergentes indo bem. Com as eleições se aproximando, o real deve continuar em baixa porque os investidores estrangeiros vão ficar na defensiva até o vencedor ser conhecido.

Mesmo um candidato comprometido com as reformas no Brasil pode ter dificuldade em aprová-las no Congresso. Isso não pode deixar o ambiente complicado mesmo depois das eleições?

Depende de quem ganhar. Se Ciro Gomes for o vencedor, mesmo que faça um discurso equilibrado, será bem difícil vermos uma alta na bolsa ou uma valorização do real logo depois das eleições, porque ele tem se posicionado muito enfaticamente contra as reformas. Mas, se Marina Silva, Geraldo Alckmin ou Jair Bolsonaro ganhar, poderemos ter um cenário mais benigno ainda neste ano. Quando o governo começar, será preciso esperar para ver. Bolsonaro não tem muitos amigos no Congresso, então a aprovação de reformas seria mais difícil.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))