A lição da Índia para as nações desenvolvidas — e para o Brasil

A Índia incorporou centenas de milhões de cidadãos, na maioria pobres, ao mundo digital e virou referência em inclusão financeira.

:format(webp))

Menos informal: um sistema do governo indiano cadastrou dados pessoais de 90% da população | Taka/ Agbphoto /

Da Redação

Publicado em 10 de maio de 2018 às 06h00.

Última atualização em 10 de maio de 2018 às 06h00.

A Índia costuma ser apontada como um país incapaz de atender aos anseios do mundaréu de gente que habita seu território — quase 1,4 bilhão de pessoas. O dia a dia dos indianos é marcado pela informalidade, evidente nos ambulantes que proliferam até mesmo no coração financeiro de metrópoles como Mumbai e Bangalore, e pela pobreza extrema encontrada nas ruas de praticamente qualquer cidade — os miseráveis são 220 milhões, mais do que todos os brasileiros.

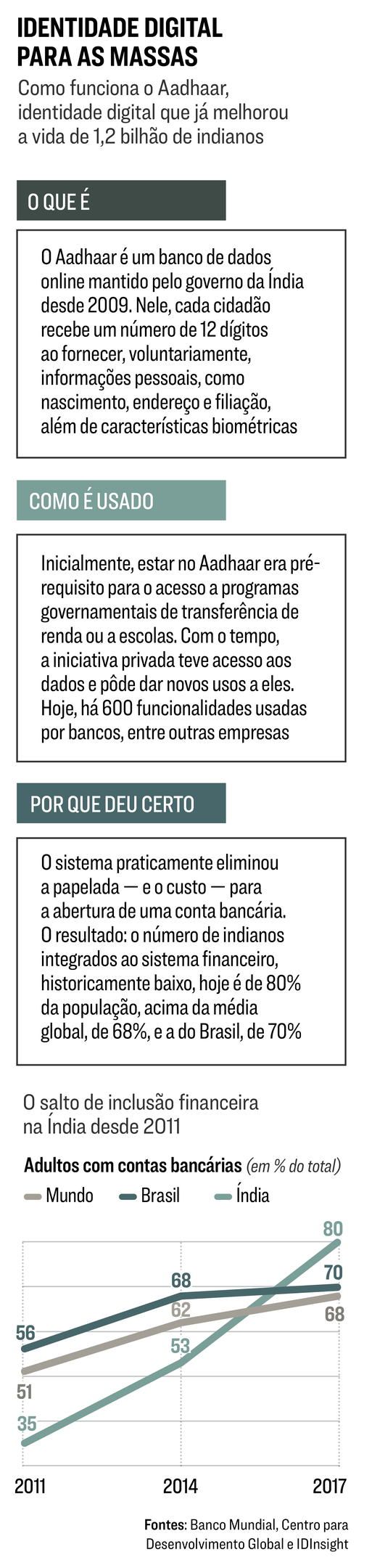

Diante de tamanho caos, é de surpreender que o governo indiano esteja servindo de exemplo até para nações desenvolvidas num aspecto: a identificação dos cidadãos. Nos últimos anos, a Índia se empenhou em cadastrar 90% da população com uma identidade digital, chamada de Aadhaar (palavra hindi que significa “a base de algo”). O sistema reúne dados sobre data de nascimento, endereço e filiação, além da impressão digital. Tudo isso, convertido em cadastros eletrônicos, tem substituído documentos físicos na hora de o cidadão indiano requisitar acesso a 24 tipos de serviço público, como os programas de transferência de renda, as vagas em creches e o crédito agrícola oficial. É uma revolução digital que serve de lição para países em que a burocracia estatal é ainda um estorvo — alguém aí pensou no Brasil?

Nos últimos dois anos, uma parte dos bilhões de registros de informações pessoais armazenados no Aadhaar foi compartilhada com a iniciativa privada, em particular com instituições financeiras, numa tentativa do governo do primeiro-ministro liberal Narendra Modi de resolver um enorme problema da economia local: o baixo uso de serviços financeiros. Trata-se de uma etapa essencial para uma sociedade vencer a pobreza. Afinal, o acesso a bancos aumenta a chance de um indivíduo guardar recursos ou financiar bens e serviços que elevam o bem-estar.

A montanha de dados digitais eliminou o maior enrosco para a abertura de contas bancárias: a falta de documentos para provar que uma pessoa é ela mesma (os registros civis indianos, muitos deles coordena-dos pelos estados, nunca conseguiram atingir toda a população). Os dados do Aadhaar, mantidos pelo governo central, ao serem conectados, eletronicamente, aos sistemas de verificação de identificação dos bancos, eliminaram esse problema. Com isso, caiu também o custo para abertura de contas: de 10 dólares, antes da integração, para menos de 10 centavos agora, segundo o Centro Global para o Desenvol-vimento (CGDEV), instituição de Wash-ing-ton dedicada ao combate à pobreza.

O resultado foi um salto de inclusão financeira. Em 2011, quando o Banco Mundial começou a medir o grau de acesso das pessoas ao sistema financeiro em mais de 140 nações, apenas 35% dos indianos acima de 15 anos tinham uma alternativa a esconderijos caseiros para suas economias. A média global na época era de 53%. Na pesquisa mais recente, divulgada em fevereiro, com base em dados de 2017, 80% dos adultos indianos tinham contas bancárias, o equivalente a 800 milhões de registros. Com isso, a Índia superou a média global, de 68% dos adultos, e a de países emergentes, como o Brasil — por aqui, o sistema financeiro atende 70% da população acima de 15 anos.

Hoje, os indianos, com uma renda per capita equivalente a um quarto da dos brasileiros, estão mais perto do nível dos países ricos, onde 94% da população acima de 15 anos fez algum tipo de transação financeira no ano passado. “A Índia está na vanguarda mundial das políticas de inclusão financeira”, afirma Alan Gelb, pesquisador sênior do CGDEV e autor do livro Identification Revolution (“Revolução na identificação”, numa tradução livre), lançado em janeiro nos Estados Unidos e inédito no Brasil, no qual esmiúça o potencial da identificação eletrônica para o desenvolvimento das nações. Em boa medida, a gênese do Aadhaar era servir de atalho para destravar a economia indiana.

Criado em 2009, o registro eletrônico de dados pessoais foi um projeto do bilionário Nandan Nilekani, que fez fortuna ao fundar, nos anos 80, a Infosys, uma das maiores fornecedoras globais de serviços de tecnologia da informação. Até 2014, Nilekani foi a autoridade máxima de tecnologia no governo do economista Manmohan Singh, primeiro-ministro centrista que antecedeu Modi. A visão de Nikelani era combater a burocracia causada pela escassez de dados que dificultava a vida das empresas na Índia e condenava o país ao atraso. Agora, com quase toda a população no Aadhaar, e integrada ao sistema financeiro, o país vive um choque do que há de melhor no capitalismo.

O registro eletrônico permitiu a formalização de milhões de pequenos empreendedores, responsáveis por metade do produto interno bruto, e serviu de base para uma ambiciosa reforma tributária em vigor desde o ano passado. O cipoal de taxas sobre o consumo de bens e serviços cobradas pelos estados foi substituído por um imposto nacional que, com base no Aadhaar, pode ser pago pela internet. A praticidade fez o país subir 20 posições na edição mais recente do Doing Business, ranking do Banco Mundial sobre a facilidade de fazer negócios, divulgado em outubro do ano passado. A Índia está em 100o lugar entre 190 nações — e o Brasil está no 125o, duas posições pior do que em 2016. A integração dos registros do Aadhaar com os bancos permite processar em poucos instantes transações financeiras que antes demoravam dias.

Com isso, nos últimos 18 meses, os indianos fizeram mais transferências eletrônicas do que em 18 anos. A rápida expansão do sistema financeiro, aliada ao baixíssimo custo, está fazendo da Índia um destino prioritário de investimentos das gigantes de tecnologia, cada vez mais interessadas no mercado de meios de pagamentos. Em setembro, o Google lançou o aplicativo Tez (palavra hindi para “rápido”), que já processa 14 milhões de pagamentos por mês. Por lá, é possível transferir dinheiro pelo WhatsApp, da rede social Facebook — essa facilidade ainda não chegou ao Brasil.

O baixo custo de movimentação de dinheiro pela internet também está atraindo investimentos para as fintechs, as startups de serviços financeiros. A Índia é atualmente o mercado mais rentável para esse tipo de investimento, segundo um estudo da consultoria PwC, com retornos médios de 29% sobre o investimento — a média da América Latina é de 22%; e a global, de 20%. O entusiasmo tem feito startups locais rapidamente se tornarem unicórnios (aquelas com valor acima de 1 bilhão de dólares) ou captarem muito dinheiro dos fundos de investimento. E também tem permitido o surgimento de um mercado de concorrentes aos bancos. É o caso da FlexiLoans, fundada no início de 2016 e que, antes do fim daquele ano, já havia recebido 50 milhões de dólares de investidores locais. O negócio da FlexiLoans é emprestar para empreendedores e concorrer com as instituições tradicionais. Em dois anos, a empresa sediada em Mumbai fechou grandes parcerias, como a feita para oferecer capital de giro a comerciantes que vendem no site local da varejista americana Walmart, e outra para financiar a compra de celulares para os motoristas que trabalham com o aplicativo de transporte Uber. A FlexiLoans possui clientes em 5 000 cidades sem ter nenhuma loja. “Sem o Aadhaar isso seria impossível. O sistema nos permite conhecer a fundo quem pede dinheiro”, diz Abhishek Kothari, sócio da FlexiLoans.

Na prática, o aplicativo vai substituir documentos físicos em situações do dia a dia em que eles são indispensáveis — e causam um estresse danado em quem os esquece —, como no embarque de um voo. “Em breve, vai ser possível viajar só com o documento no celular”, diz Luis Felipe Salin Monteiro, secretário de Tecnologia da Informação e Comunicação do Ministério do Planejamento, que recentemente passou a concentrar a estratégia de inovação do governo federal, um avanço a ser comemorado. Na raiz do emaranhado de certidões a que hoje precisam recorrer os brasileiros no cotidiano está a inabilidade sintomática de órgãos públicos para conversar entre si e facilitar a vida do cidadão.

Redução de custos

Na ponta, a digitalização dessa barafunda toda deve eliminar custos em cascata, tanto para o órgão público, que vai deixar de gastar com a impressão de tanta papelada, quanto para o cidadão, não mais penalizado com o vaivém atrás de tanta certidão. Um estudo do Ministério do Planejamento identificou uma economia potencial de 403 milhões de reais ao ano apenas com o fim da exigência de cinco documentos físicos — entre eles o certificado de alistamento militar para homens acima de 18 anos — no momento da emissão de outros documentos, como o passaporte. Um próximo passo do governo é conversar com bancos para que o novo documento sirva para confirmação de dados. A medida pode, no futuro, reduzir os riscos de concessão de crédito e colaborar para o Brasil ter juros mais civilizados.

Até mesmo nações desenvolvidas estão aprendendo com a experiência indiana, que o Brasil deverá importar em breve. Um exemplo é Singapura, que ocupa a oitava posição na lista dos países com maior PIB per capita — a renda na pequena ilha do Sudeste Asiático supera 57.000 dólares, quase seis vezes a média brasileira. Já há algum tempo o país é reconhecido pelo esforço de digitalizar os serviços públicos. Basta lembrar que há mais de uma década os cidadãos podem emitir passaporte pela internet, inclusive enviando selfies para ilustrar o documento. Há dois anos, o governo do primeiro-ministro Lee Hsien Loong criou a GovTech, uma agência federal dedicada a acabar de vez com a papelada. Em maio do ano passado, a agência lançou o MyInfo, um aplicativo de celular que, nos moldes do que faz o ecossistema criado pelo Aadhaar na Índia, serve de prova de identidade para os 5,7 milhões de singapurianos. Hoje, o sistema está conectado a 70 agências do governo. Na prática, a medida eliminou o preenchimento manual de guias para requisitar serviços públicos e também as filas nos postos de atendimento à população.

EXAME pôde verificar de perto, na tarde de 16 de abril, numa visita ao Ministério da Educação de Singapura, um prédio de 24 andares num subúrbio arborizado a poucos quilômetros do centro financeiro. Nos cinco guichês da central de informações ao cidadão, que lembra uma sala VIP de aeroporto, é possível resolver todo tipo de problema dos estudantes singapurianos. O atendimento é expedito — a reportagem de EXAME, com um pedido de informação, esperou apenas 1 minuto para ser chamada. No começo deste ano, o MyInfo foi conectado a 100 empresas, entre operadoras de telefonia celular e bancos. “O tempo de processamento para abrir contas e pedir crédito diminuiu em até 80%”, diz Quek Sin Kwok, diretor do GovTech.

É claro que, numa era de abundância de informação pessoal na internet, vazamentos e mau uso de dados tornaram-se riscos reais. Vide o imbróglio em que se meteu o Facebook em março com a revelação de que dados pessoais de milhões de usuários foram compartilhados, indevidamente, com a Cambridge Analytica, consultoria política que colaborou para a vitória de Donald Trump nas eleições americanas de 2016. Um pouco antes, em janeiro, o governo indiano sofreu a mesma pressão, após relatos na mídia local indicarem que dados cadastrados no Aadhaar estavam sendo vendidos pelo WhatsApp por 500 rúpias (o equivalente a 27 reais). O governo diz que está investigando o vazamento e que as informações de biometria, a maior prova de identificação dos cidadãos, estão a salvo.

Para além dos vazamentos, a discussão é que serviços como o Aadhaar podem abrir margem para uma realidade orwellia-na, de um Estado convertido num Big -Brother capaz de monitorar cada passo dos cidadãos. “Estamos sendo forçados a ligar nossos números de Aadhaar com tudo ao nosso redor, incluindo nas entregas pela Amazon e nas escolas dos nossos filhos. Isso pode estabelecer as bases de um Estado de vigilância”, afirma a economista Reetika Khera, do Instituto Indiano de Tecnologia, em Délhi.

Trata-se de um dilema que democracias como a indiana e a brasileira obrigatoriamente terão de lidar daqui para a frente. Na Índia, o assunto pauta debates acalorados no Congresso. A oposição acusa o governo de Modi de ter deturpado o projeto inicial do Aadhaar, de facilitar a relação do governo com os cidadãos ao repassar dados à iniciativa privada — e dar margem a vazamentos e à sensação constante de vigilância. Por aqui, a privacidade dos dados é tema de projetos de lei na Câmara e no Senado, cuja discussão deve ganhar força com o novo documento de identificação digital. É torcer para que o legado positivo das tecnologias de identificação pessoal, com ganho de produtividade em economias ineficientes, consiga superar essa ameaça.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))