Por que o dólar está subindo tanto? 3 fatores que explicam a alta da moeda

Sequência de altas fez o dólar subir mais nos últimos seis pregões do que havia se valorizado no ano todo; real sofre com ventos contrários de dentro e de fora do país

Guilherme Guilherme

Repórter

Publicado em 17 de abril de 2024 às 14h21.

Última atualização em 1 de julho de 2024 às 16h54.

O dólar alcançou o maior patamar desde março do ano passado, após ter batido próximo de R$ 5,29 nesta semana. Foram seis pregões seguidos de forte valorização da moeda americana. A alta no ano é de 8,6%, sendo que somente nesse período a apreciação do dólar foi de 5,26%. O movimento chama atenção no mercado, uma vez que o câmbio tende a ser relativamente estável. Desde janeiro, a banda entre R$ 4,90 e R$ 5,10 vinha sendo mantida. Mas, desde que quebrou a barreira dos R$ 5,10, na semana passada, demorou pouco para que a divisa se encostasse em R$ 5,30.

Descubra 6 formas de investir no exterior e fazer mais dinheiro

O câmbio é uma relação de troca, sendo que diversos fatores influenciam seu movimento. Uma melhor percepção sobre o país, por exemplo, tende a valorizar sua moeda, enquanto uma maior aversão internacional ao risco ou uma maior confiança sobre a economia americana tendem a fortalecer o dólar, visto globalmente como um porto-seguro. Desta vez, todos os ventos favoreceram a moeda americana.

Economia americana

Ainda que a economia brasileira esteja longe de seus piores dias, os dados da atividade americana seguem surpreendendo para cima, assim como a inflação. Nas últimas semanas, tanto o Índice de Preços ao Consumidor dos EUA quanto os números do mercado de trabalho superaram as estimativas do mercado. Na avaliação do Federal Reserve (Fed), o banco central americano, os dados têm indicado a necessidade de manter os juros elevados por mais tempo. A taxa de juro do Fed está, hoje, no intervalo de 5,25% e 5,5%, o maior patamar desde o início do século.

A expectativa, no início do ano, era de que o Fed já estaria cortando juros. Mas, após dados surpreendentes da economia americana, o consenso é de que a queda de juros fique apenas para setembro. Essa perspectiva vem sendo apoiada por diretores do Fed, que vêm indicando a necessidade de se manter a política monetária restritiva por mais tempo.

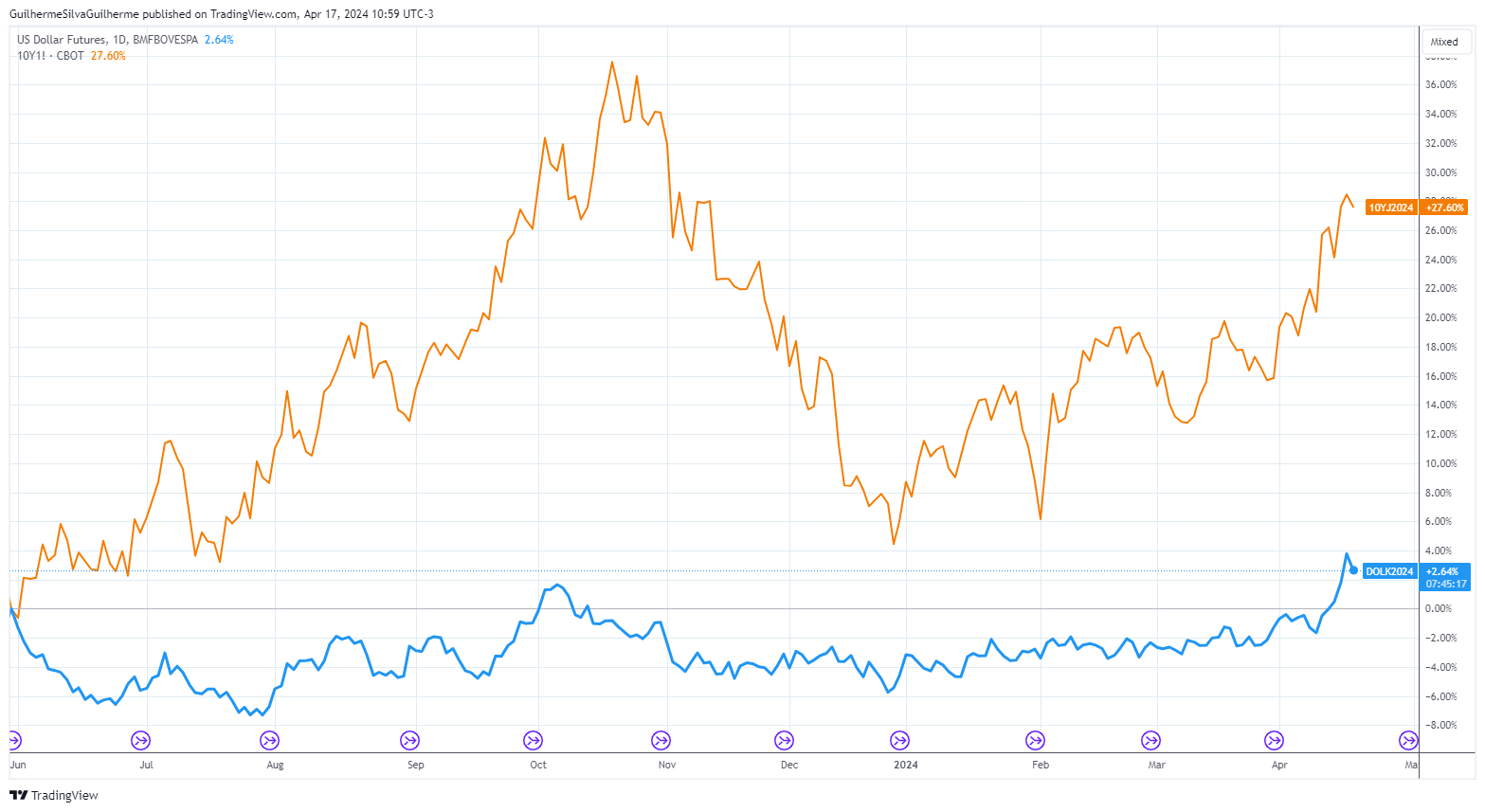

Do ponto de vista prático, essa expectativa de que os juros fiquem altos por mais tempo se refletem nos juros futuros americanos e, consequentemente nos rendimentos dos títulos do Tesouro dos Estados Unidos. Quanto mais altos forem os rendimentos, mais alto tende a ser o dólar no mundo, já que aumenta a demanda pelos títulos. A maior referência nesse universo é a variação do título de 10 anos do Tesouro dos Estados Unidos. O indicador, inclusive, é considerado por muitos investidores como o mais importante do mercado.

A variação dos títulos americanos estão altamente correlacionadas com o movimento do dólar no Brasil e, especialmente no exterior. Um exemplo disso é que assim como o rendimento do 10 anos, o índice Dxy, referência para o dólar no mundo, bateu máxima desde outubro no começo desta semana. O gatilho? O último Índice de Preço ao Consumidor americano, que saiu acima das expectativas do mercado. Mais do que isso, os números superaram as estimativas na inflação de serviços, considerada a mais importante por representar parte significativa da economia e ser de mais difícil controle. Esse, segundo economistas do Bank of America, foi o principal motivo para investidores reduzirem a projeção de três para apenas dois cortes de juros para este ano.

Essa maior demora para os Estados Unidos iniciarem o ciclo de cortes enquanto o Banco Central dá continuidade aos cortes da Selic no Brasil diminui o diferencial de juros, reduzindo a atratividade do chamado "trade de carrego" ou carry trade. Isoladamente, a queda de juros tende a enfraquecer a moeda local.

Gráfico Dólar/Real x Rendimento do 10 anos americano

Tensões no Oriente Médio

Os dados e, especialmente a conjuntura geoeconômica, tem colocado um possível repique inflacionário de volta à mesa. Um dos fatores que mais tem preocupado investidores nesse sentido são as tensões no Oriente Médio, com o envolvimento direto do Irã na guerra contra Israel. Embora as incertezas sejam localizadas, as repercussões do evento são globais, tanto do ponto de vista diplomático quanto econômico. O principal risco para os mercados é como uma eventual escalada do conflito irá mexer com o preço do petróleo, já que qualquer complicação logística na região afetaria sua oferta.

" Tudo que não queremos nesse momento é a alta do petróleo ", afirmou Alexandre Silverio, CEO da Tenax Capital, em episódio recente do Vozes do Mercado. Só que na semana passada a commodity passou de US$ 90 pela primeira vez desde outubro, com temores sobre o ataque do Irã a Israel. A baixa letalidade do ataque, que não deixou mortos, amenizou a percepção de risco. Mas investidores temem que uma resposta mais firme de Israel provoque ainda mais instabilidade na região. Um conflito aberto entre Irã e Israel, segundo Silverio, poderia levar o preço do petróleo para próximo de US$ 120, jogando gasolina na inflação global. Mais inflação, menor é a chance de corte de juros nos Estados Unidos.

Fantasma fiscal

Se já não bastasse o ambiente negativo no exterior, a piora da percepção fiscal no Brasil agravou ainda mais a alta do dólar frente ao real. A decepção, nesta semana, foi com a revisão das metas fiscais na Lei de Diretrizes Orçamentárias (LDO). O plano passou de um superávit primário de 0,5% em 2025 para zerar o déficit no ano que vem. Já a meta de superávit de 1% em 2026 passou para de 0,25%, 0,5% em 2027 e de 1% em 2028. Entre economistas do mercado ainda há a percepção de que as projeções de receita estariam superestimadas e as de despesas subestimadas.

O próprio presidente do Banco Central, Roberto Campos Neto, afirmou nesta terça que o custo da política monetária terá que ser maior diante da perda de confiança fiscal. Afinal, a continuação da queda de juros diante dos riscos na mesa podem desvalorizar ainda mais o real e gerar pressões inflacionárias.

"Adiante, o Ministro da Fazenda Fernando Haddad afirmou ontem que dois terços da depreciação cambial é produto do ambiente internacional, e não está errado. O mundo sofreu com a elevação do risco e uma perspectiva mais conservadora da política monetária do Fed. Contudo, é inegável que a piora dos últimos dias é produto de preocupações internas", afirma em nota Étore Sanchez, economista-chefe da Ativa.