Por que Turquia e Argentina são exceções entre os emergentes

O superaquecimento causou o problema de Turquia e na Argentina, que não devem ser vistas como representativas dos emergentes como fazem alguns investidores

:format(webp))

Funcionário conta notas de lira turca em agência de câmbio em Istambul, na Turquia 02/08/2018 REUTERS/Murad Sezer (Murad Sezer/Reuters)

:format(webp))

João Pedro Caleiro

Publicado em 5 de setembro de 2018 às 12h58.

Última atualização em 5 de setembro de 2018 às 14h53.

Turquia e Argentina não são países representativos dos mercados emergentes, embora muitos investidores ajam como se fossem.

O derretimento das moedas dos dois países – onde o tamanho do mercado representa menos de 1 por cento dessa classe de ativos – reverberou pelas nações em desenvolvimento, reforçando expectativas de “contágio” para países com déficit em conta corrente elevado, dívida crescente ou histórico de irresponsabilidade fiscal.

É verdade que um veio de vulnerabilidade corre pelos mercados emergentes: necessidades de financiamento elevadas, dependência das exportações para os EUA, sensibilidade aos preços das commodities e pressões políticas contra a prudência fiscal são características dessa classe de ativos. Mas isso distrai investidores que deveriam se concentrar no contexto mais amplo: o dólar mais forte e a possibilidade de uma guerra comercial prolongada são os maiores riscos para os mercados emergentes.

Turquia e Argentina são casos extremos cujos problemas provavelmente terão impacto apenas periférico sobre o destino de seus pares, considerando os argumentos abaixo.

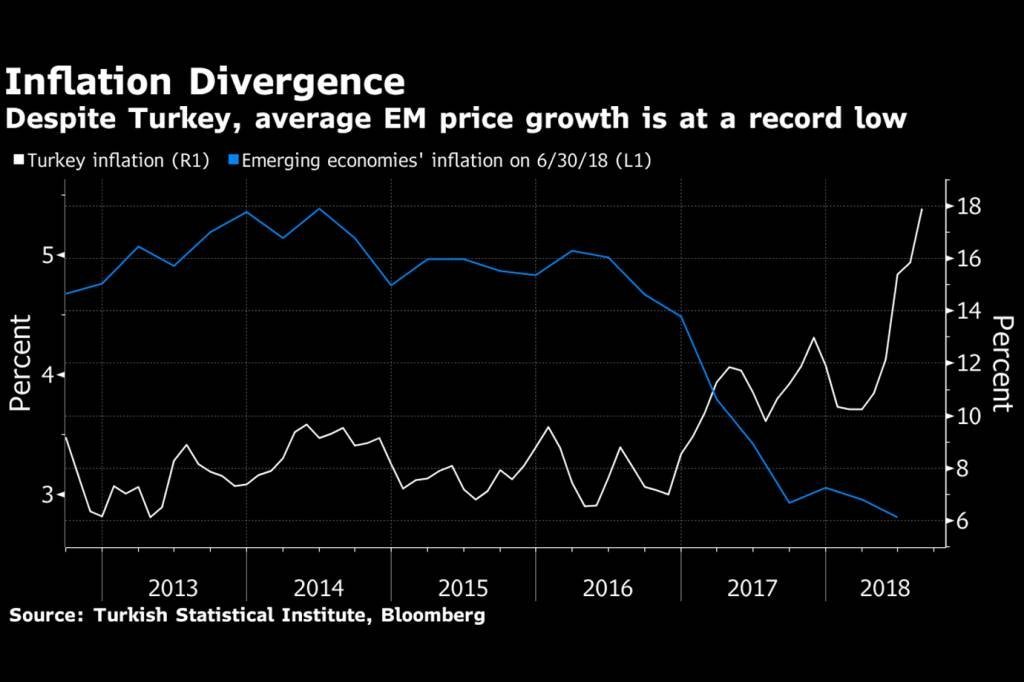

Dinâmica inflacionária

O superaquecimento da economia é a origem da instabilidade na Turquia e na Argentina. A inflação anual chega a 18 por cento e 31 por cento, respectivamente, exigindo juros básicos acima desses patamares.

Porém, nos emergentes como um todo, a inflação está recuando. O avanço médio dos preços está no menor nível em registro de 2,8 por cento, embora as duas maiores economias emergentes — China e Índia — estejam entre as que mais crescem no planeta.

Portanto, não há motivo para tratar mercados emergentes de inflação baixa com o mesmo nervosismo que os investidores sentem em relação a Turquia e Argentina.

Diferencial de crescimento

Os níveis de endividamento aumentaram na última década, mas o crescimento econômico ajuda nações em desenvolvimento a absorver essas captações. A diferença entre a expansão real média do PIB dos emergentes e o mesmo indicador para Turquia e Argentina está se ampliando. Essa diferença pode diminuir o ônus associado ao endividamento porque gera dinheiro para pagar dívidas.

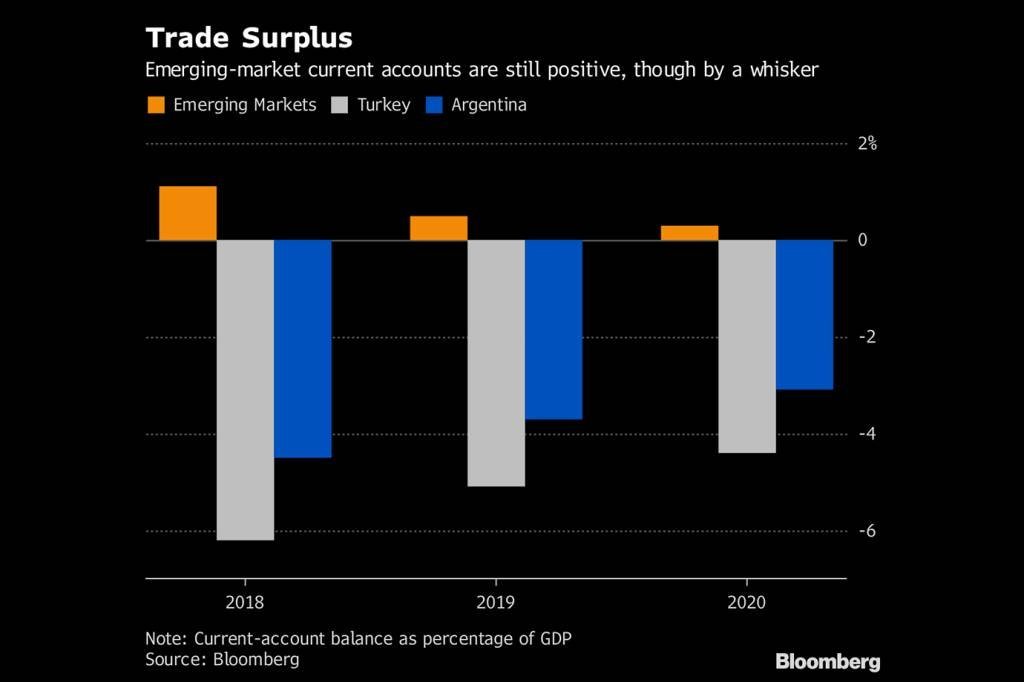

Vantagens comerciais

O superávit em conta corrente da China está quase zerado e não se descarta a possibilidade de o saldo ficar negativo no futuro próximo. Mas para os mercados emergentes como um todo, o saldo médio ainda é positivo — diferentemente de Turquia e Argentina, onde os déficits em conta corrente estão se aprofundando.

Se a guerra comercial do presidente Donald Trump contra a China não reduzir as importações pelos EUA (ou seja, outras nações exportadoras da Ásia se tornarem fonte dos produtos), o saldo em conta corrente dos mercados emergentes de modo geral pode se manter.

Países asiáticos

As moedas da Índia, Indonésia e Tailândia se depreciaram nas últimas semanas, porém o ritmo de queda ainda é contido. Um índice que acompanha moedas asiáticas está no maior nível desde fevereiro de 2016 na comparação com um índice similar para moedas não asiáticas. Isso sugere que a Ásia continua sendo um bastião de força entre os mercados emergentes.

Na linha branca, a inflação da Turquia. Na linha azul, a média da inflação em economias emergentes. (Gráfico/Bloomberg)

Déficit em conta corrente como porcentagem do PIB em mercados emergentes (laranja), Turquia (cinza) e Argentina (azul) (Gráfico/Bloomberg)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))