Fundos de private equity se preparam para ir às compras

Fundos de private equity estão prontos para novos investimentos. Mas uma exigência da Receita pode dificultar a atração de recursos

:format(webp))

Os sócios da Advent: em 22 anos de Brasil, a gestora de fundos investiu em 26 companhias por aqui (Leandro Fonseca/Exame)

Natália Flach

Publicado em 23 de maio de 2019 às 05h19.

Última atualização em 27 de junho de 2019 às 16h17.

Assuntos tão variados quanto ensino a distância e montanhas-russas são comuns nas reuniões semanais da Advent, uma gestora de fundos de private equity, isto é, de participação em empresas. Toda segunda-feira os principais sócios da gestora se reúnem, em uma sala do 9o andar do edifício 3311 da Avenida Brigadeiro Faria Lima, em São Paulo, para discutir a evolução das empresas investidas e mapear oportunidades que possam complementar o portfólio.

Patrice Etlin, Juan Pablo Zucchini, Wilson Rosa e Mario Malta contam com a ajuda de 15 funcionários e de um sistema automatizado para catalogar e analisar cerca de 400 negócios por ano, que vão desde postos de gasolina até a varejista Walmart no Brasil. Um ativo que recentemente chamou a atenção dos executivos foi o parque de diversões Beto Carrero, localizado em Santa Catarina, um negócio potencial avaliado em 1 bilhão de reais. O concorrente Carlyle também se interessou pela operação — os fundos não comentam rumores de mercado, e a gestão do Beto Carrero diz que a informação não procede.

Instalada no país há 22 anos, a Advent já investiu em 26 companhias, entre elas a rede de ensino Estácio e o Grupo Fleury, de medicina diagnóstica. No Fleury, a Advent coleciona alguns dos bons resultados que as gestoras buscam nas companhias que receberam investimento. A Advent comprou 13% do negócio por 350 milhões de reais e, dois anos depois, vendeu a fatia por 1,3 bilhão. Todos os investidores do Fleury ganharam, já que no intervalo o retorno sobre o capital investido passou de 19% para 41%. “Criamos um ecossistema que combina ex-executivos e conselheiros que conhecem bem o setor”, diz Zucchini. “Eles nos ajudam a identificar as alavancas de crescimento orgânico e por aquisições.”

De algumas semanas para cá, as reuniões da Advent ficaram mais animadas, já que, segundo executivos do setor, a gestora está captando seu maior fundo para a região, de 2,2 bilhões de dólares (a Advent não comenta). Pode parecer arriscado, dado o momento claudicante na economia, mas com fundos de private equity o horizonte está sempre mais à frente. Outro grande fundo, o Pátria, também está passando o chapéu entre investidores, segundo EXAME apurou (o Pátria também não comenta).

Os fundos preparam-se para começar a correr antes do tiro de largada. Com a economia andando de lado, os preços das companhias estão baixos e, depois da esperada aprovação da reforma da Previdência, há expectativa de que voltem a subir. Estima-se que o capital disponível nas gestoras de private equity para investimento nos próximos anos seja da ordem de 40 bilhões de reais. No ano passado havia cerca de 30 bilhões. O novo ciclo de investimentos deve ser mais um passo no desenvolvimento de uma indústria ainda incipiente no Brasil.

De acordo com um levantamento da consultoria EY para a Associação Brasileira de Private Equity e Venture Capital (Abvcap), o capital investido nos últimos anos equivale a apenas 0,26% do produto interno bruto, enquanto nos Estados Unidos a participação é de 1,65%; e no Reino Unido, de 1,28% do PIB. “O ciclo do private equity é diferente do econômico; agora estamos no momento de fazer boas compras”, afirma Fernando Borges, diretor do Carlyle, que, em janeiro, adquiriu uma participação de 23% na rede de restaurantes Madero por 700 milhões de reais.

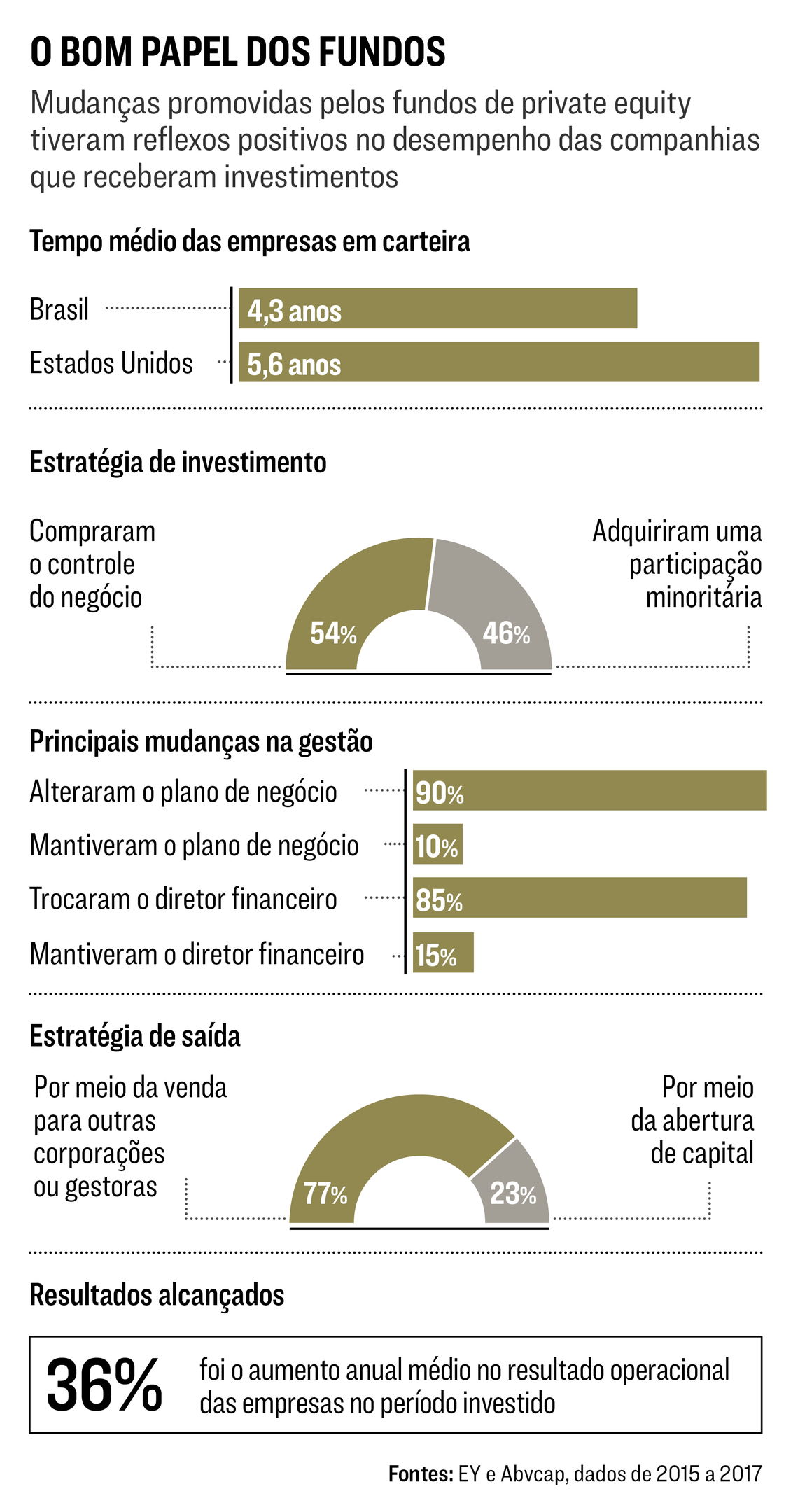

O avanço dos investidores tende a ser benéfico para o crescimento da economia e para a sofisticação do mercado de capitais. Em geral, os fundos miram empresas com grande potencial de crescimento, mas com oportunidades de melhoria na gestão ou na estratégia de negócios. Segundo o estudo da EY, 90% dos fundos pesquisados de 2015 a 2017 alteraram o plano de negócio das companhias, e 85% trocaram seu diretor financeiro. Em geral, as gestoras ficaram pouco mais de quatro anos nas empresas em que investiram, e conseguiram um aumento anual médio de 36% no resultado operacional. É um desempenho que beneficia empresários, investidores e clientes, mas pode estar ameaçado.

A Receita Federal aumentou a fiscalização sobre os fundos de private equity. De acordo com a legislação brasileira, investidores estrangeiros são isentos de pagar 15% de imposto de renda sobre os rendimentos, desde que não tenham mais de 40% das cotas do fundo de private equity (também chamados de fundos de investimento em participações) nem residam em paraísos fiscais. Esse benefício fiscal também é dado aos estrangeiros que investem em ações na bolsa de valores, de modo a estimular o mercado de capitais do país.

Até 2018, os gestores não precisavam divulgar dados individuais de cada um de seus investidores, mas a Receita passou a exigir essa informação, na tentativa de impedir que brasileiros usem a estrutura para deixar de pagar impostos. A estimativa do órgão é que não sejam poucos. Reuniões de conformidade com representantes de instituições financeiras foram suficientes para que o volume de imposto recolhido subisse de 500 milhões de reais em 2016 para 1 bilhão em 2018, segundo a Receita.

É, portanto, uma regra com um objetivo nobre, mas que causa uma complicação quase incontornável. Um gestor de private equity pode ter, por exemplo, dinheiro de um fundo de pensão de aposentados do Canadá, com milhares de investidores. Para complicar ainda mais, a Receita passou a exigir dados de fundos já existentes. Caso a gestora não entregue o que foi solicitado, a Receita pode autuá-la administrativamente e, se o processo não for resolvido nessa esfera, poderá chegar ao Conselho Administrativo de Recursos Fiscais ou até aos tribunais de Justiça.

“Ninguém é contra a fiscalização, mas a forma como o processo tem sido conduzido acaba por provocar insegurança jurídica”, diz Rafael Santos, sócio da área tributária do escritório de advocacia Cescon Barrieu, que tem defendido gestoras nesses processos. Marina Procknor, sócia do escritório Mattos Filho, afirma que a nova determinação pode afastar investidores de fundos dedicados ao Brasil. “Se houvesse uma mudança na legislação, tudo bem. O que estamos vendo é uma mudança na interpretação”, diz Marina.

Temendo uma fuga de capitais, pessoas ligadas à Abvcap têm conversado com servidores do Ministério da Economia e da Receita para tentar reverter o quadro. O que chama a atenção nessa história é que o próprio ministro Paulo Guedes é egresso de um fundo de private equity, o Bozano, que agora se chama Crescera. Ele tem tentado se abster das conversas para não parecer que está tomando decisões em causa própria, segundo executivos do setor. “Além disso, Guedes tem todo interesse de que a Receita encontre novas fontes de recursos para ajudar a movimentar a economia”, afirma uma fonte que pediu anonimato. Procurado, o ministério não comentou.

No futuro, essa nova postura da Receita poderá afetar outros segmentos do mercado de capitais, como a bolsa de valores. De 2008 a 2018, 61% das companhias que fizeram sua oferta inicial de ações (IPO, na sigla em inglês) contavam com private equity em sua estrutura, de acordo com um estudo da B3. Sem o apoio financeiro e de gestão desses fundos, uma enorme gama de empresas brasileiras pode ficar mais longe de um salto de crescimento que as credencie a buscar o mercado de capitais. São 40 bilhões de reais à espera de clareza.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))