Banco sem amarra: Por que o open banking vai ser bom para todo mundo

O open banking — um sistema bancário aberto — tornará mais fácil o acesso a dados e a informações bancárias de clientes. E isso deve ser bom para todo mundo

:format(webp))

Guilherme Assis, da startup Gorila: o open banking tende a abrir espaço para empresas novatas (Leandro Fonseca/Exame)

Thiago Lavado

Publicado em 11 de março de 2021 às 05h02.

Última atualização em 11 de março de 2021 às 11h30.

O mercado de fintechs no Brasil está em franca ascensão. Existia, no final de 2020, um total de 742 startups financeiras no Brasil, um aumento de 34% sobre 2019, segundo a consultoria Distrito. Esse mercado, no entanto, está longe de uma consolidação. O número de participantes pode dobrar nos próximos anos.

Primeiro porque há oportunidades para resolver problemas bem brasileiros (como altas taxas de juro para o consumidor, dificuldade de obtenção de crédito e parte da população ainda desbancarizada). Segundo porque há interesse do regulador, o Banco Central do Brasil, em fomentar um sistema financeiro mais inclusivo, que gere maior competição e produtos melhores.

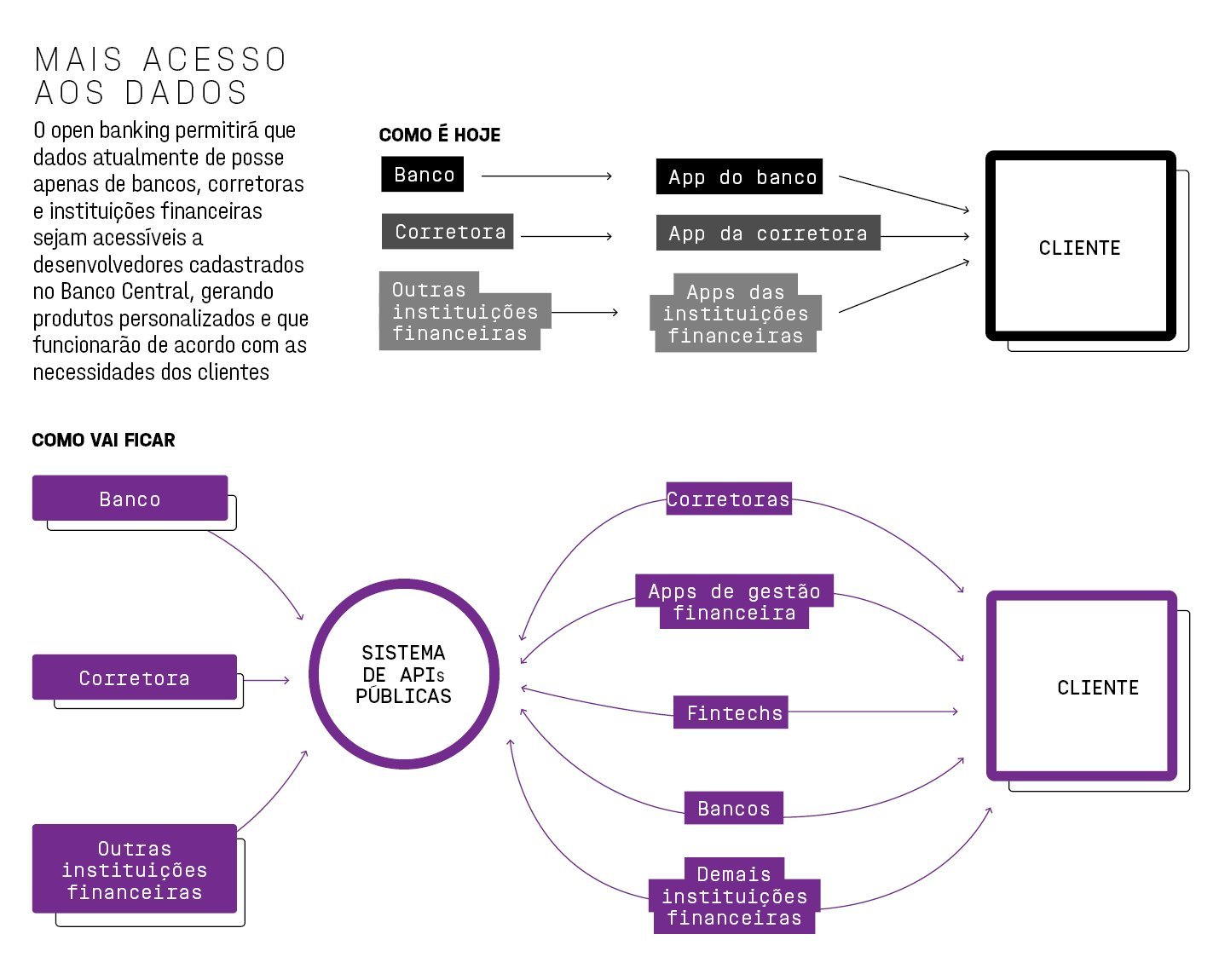

Uma das iniciativas que mais devem ajudar a alcançar esse objetivo é a abertura bancária, chamada de open banking, e o open finance. O modelo parte do pressuposto, já reconhecido pela legislação, de que o dono de dados e de informações disponíveis em contas, inclusive bancárias, é o cliente, não a instituição. O open finance, então, permite que o usuário compartilhe essas informações com outras entidades: aplicativos de organização e gestão financeira, bancos, corretoras, cooperativas de crédito, fintechs. Tudo debaixo dos olhos do regulador.

Não gosta do aplicativo do banco? Ou até gosta, mas nem tudo atende a suas necessidades? Basta autorizar outro app a acessar os dados de sua conta. “É uma área de oportunidade muito grande e pode impactar a vida dos clientes de forma profunda, permitindo a customização das experiências e maior liberdade de consumir produtos e serviços”, diz Bruno Diniz, diretor para a América do Sul da Financial Data & Technology Association (FDATA).

Atualmente, o projeto está na primeira fase, em que as empresas compartilham sua prateleira de produtos, taxas, serviços e funcionamento de canais. Nas próximas fases, a integração permitirá movimentar valores, realizar investimentos e pagamentos usando plataformas terceiras. No longo prazo, cada pessoa poderá administrar a vida financeira com os bancos e as empresas de que mais gostar, e que ofereçam melhores produtos, condições e taxas.

Do lado das empresas, o compartilhamento de informações soluciona outros problemas: fica mais fácil saber o perfil de um cliente, conceder crédito com mais precisão e entender as necessidades financeiras dele. Também há mais competição. Sem a exclusividade das informações, as empresas precisam oferecer produtos melhores. Do contrário, o cliente insatisfeito pede e transfere seus dados para outra instituição.

Se o Pix é um serviço com finalidade específica (fazer pagamentos e transferências instantâneos), o open banking é uma infraestrutura. O sistema é como a internet, uma rede que permitiu que uma série de aplicações fossem desenvolvidas.

De acordo com João André Pereira, chefe do departamento de regulação do sistema financeiro do Banco Central, o open banking e o open finance promovem uma grande digitalização do sistema financeiro, dentro de uma estrutura padronizada, as chamadas APIs — sigla em inglês para interface de programação de aplicação, uma tecnologia que permite a uma empresa abrir o acesso a suas plataformas de maneira segura. Pereira afirma que o impacto será para todos, mesmo quem escolher não compartilhar informações.

“O statu quo está mudando e isso bate nos grandes bancos. É uma oportunidade para todos, com mais facilidade de comparar preços e produtos”, diz. Nos próximos meses, mais de 1.000 instituições, entre bancos, provedoras de crédito, corretoras e distribuidoras de títulos, terão de participar obrigatoriamente do open banking.

- (Arte/Exame)

Se algumas instituições correm para se modernizar, existem outras que foram pioneiras. Startups como o Guiabolso, que desde 2014 oferece um aplicativo de gestão financeira, e o Gorila, que consolida carteiras de investimentos em bancos e corretoras, estão na vanguarda do movimento de unir dados e informações em uma única plataforma. Elas passaram os últimos anos firmando parcerias para prover serviços aos usuários e têm expertise na análise das informações. “Fazemos isso há muito tempo, temos uma baita vantagem. Leva-se anos para coletar informações, consolidar e interpretar esses dados”, diz Thiago Alvarez, presidente do Guiabolso. No Gorila, que conta com 400.000 clientes e cresceu quatro vezes em 2020, era necessário firmar parcerias individuais com corretoras para que os clientes pudessem ter as contas integradas e realizar ordens pelo app. Com o open banking, isso se tornará o padrão. “O impacto será gigantesco. Não é um evento, mas um catalisador da competição e de novos modelos de negócios”, diz Guilherme Assis, cofundador e presidente.

Thiago Alvarez, do app Guiabolso: pioneiro na integração de dados financeiros de várias instituições (Divulgação/Reprodução)

A expectativa é de um futuro promissor. Para Albert Morales, gerente-geral da Belvo, empresa que desenvolve soluções de open banking para fintechs na América Latina, há grande necessidade de tratar e organizar os dados que virão com maior fluidez depois que as portas forem abertas. “A informação vem estruturada de um jeito complexo. Precisa-se de modelos de machine learning, e nós já estamos nessa etapa”, diz. A Belvo prevê que o open finance movimentará 9,8 bilhões de dólares em 2022.

A atratividade é tão grande que empresas alteraram modelos de negócios para se encaixar. Bruno Chan, presidente da CrediGO, que nasceu como uma concorrente do Guiabolso e acabou se dedicando a realizar interações entre diferentes instituições financeiras, espera uma pulverização do mercado. “Vai aumentar a competição. É mais fácil entrar no jogo. Mas também facilita nosso trabalho: as APIs são mais estáveis e mais baratas. É um processo mais seguro.” A demolição das paredes vem aí e é bem-vinda.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))