Sem controlador, dono do Frango Assado tem fome de lucro

O grupo de alimentação IMC, dono do Frango Assado e de outros restaurantes em quatro países, precisa provar que pode ser grande e rentável

:format(webp))

Red Lobster: um dos restaurantes fechados pela IMC (Paulo Fridman/Getty Images)

Da Redação

Publicado em 16 de novembro de 2017 às 05h05.

Última atualização em 16 de novembro de 2017 às 14h30.

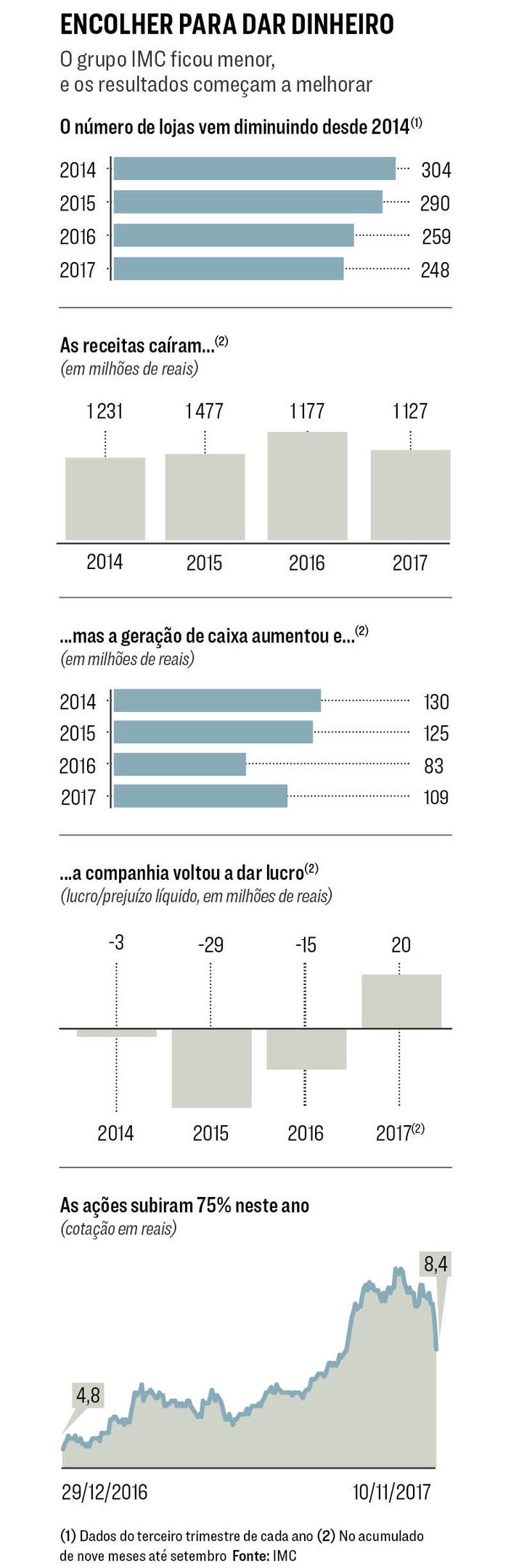

Muitos empresários lembram-se do período entre 2006 e 2010 como os anos do PowerPoint. Com investidores dispostos como nunca a colocar dinheiro no Brasil, surgiram nessa época dezenas de planos de negócio — fusões, aquisições em série, projetos de expansão para o exterior. Alguns, embora fizessem sentido no papel, acabaram trombando com uma realidade muito mais complicada. Foi o que aconteceu com a International Meal Company (IMC), empresa criada em 2006 pelo fundo americano de private equity Advent para ser um dos grandes grupos de alimentação da América Latina. O crescimento nos primeiros anos foi surpreendente — a empresa comprou redes de restaurantes, como Frango Assado e Viena, no Brasil, abriu uma operação nos Estados Unidos e elevou sua receita de 6 milhões para 1,7 bilhão de reais em 2014. No auge, chegou a atuar em sete países e a ter 30 marcas. Mas, diferentemente do que dizia o PowerPoint, o crescimento não gerou rentabilidade. Ao contrário: a dificuldade de administrar tantos negócios levou a IMC ao prejuízo. Além disso, o dinheiro captado para as aquisições fez o endividamento dar um salto. A solução foi fazer o oposto do que previa o plano original e encolher. A companhia passou os dois últimos anos em reestruturação, mas a rentabilidade ainda é baixa. Agora surgiu um novo desafio: o Advent, que tinha 43% do capital, vendeu em torno de 70% de sua participação numa oferta de ações em novembro. Assim, a IMC virou uma empresa de capital pulverizado na bolsa, sem dono — e ainda tem muito trabalho a fazer.

O futuro da IMC depende hoje de seu corpo executivo e dos principais acionistas minoritários — o próprio Advent, os investidores que compraram a participação do fundo e outros acionistas minoritários, entre eles a UV, gestora que administra a fortuna da família Vidigal, ex-dona do banco Mercantil (comprado pelo Bradesco). EXAME apurou que eles devem se organizar para indicar membros para o conselho de administração e influir na estratégia da companhia. Newton Maia, presidente da IMC, é ex-diretor do Advent e já declarou que o fundo subestimou a complexidade de integrar e administrar tantas marcas novas (embora ressalte que é fácil ser engenheiro de casa pronta). Sua permanência à frente da empresa é vista com alívio pelos investidores porque indica que a reestruturação vai continuar. (Maia assumiu em janeiro e é o terceiro presidente em pouco mais de dois anos.) “Ele fez mudanças importantes e está alinhado com a estratégia da companhia por meio de um plano de opções de ações: ganha dinheiro se os resultados melhorarem. Apesar das dificuldades, este é o momento mais interessante da empresa em anos”, diz o gestor de um fundo que investe em ações da IMC. Os papéis valorizaram 75% neste ano, embora ainda estejam cerca de 35% mais baratos do que na abertura do capital, feita em março de 2011.

Depois de três anos no prejuízo, a IMC deu lucro de janeiro a setembro de 2017, e a geração de caixa aumentou. A melhora se deveu, principalmente, ao enxugamento da operação. A empresa fechou restaurantes deficitários, como a loja da rede Red Lobster na Avenida Faria Lima, em São Paulo, e encerrou de vez as atividades de marcas que não decolaram, entre elas a Grano e a Wraps, no Brasil, e a Presto, na Colômbia. Das 30 marcas, sobraram 16, divididas em quatro países (Brasil, Colômbia, Estados Unidos e Panamá), o que tornou a administração um pouco menos complexa. Isso e o fato de não ter havido nenhuma aquisição nos últimos três anos permitiram que os executivos se concentrassem em melhorar a gestão e em reduzir os custos. As cozinhas centrais dos principais restaurantes foram unificadas, o que possibilitou centralizar as compras de insumos e, assim, negociar preços mais baixos com os fornecedores. Além disso, o controle de despesas passou a ser feito no detalhe. Hoje, segundo informou a empresa em reuniões com analistas, os gastos que não foram orçados previamente precisam ser aprovados pelo diretor financeiro. Um total de 550 centros de custos foi revisto. “O setor de alimentação fora de casa tem margens brutas elevadas, muitas vezes superiores a 60%, mas tem também diversas fontes de perda de receita por falta de controle. Para dar lucro, exige uma administração muito próxima”, diz Marcos Gouvêa de Souza, fundador e diretor executivo da consultoria de varejo GS&MD. O endividamento diminuiu em 500% em três anos, para 130 milhões de reais, com a venda de ativos no México, em Porto Rico e na República Dominicana e com um aumento de capital de 328 milhões de reais feito pelo Advent em 2016.

AGORA, FALTA TAMANHO

As mudanças colocaram a IMC nos eixos, mas, do jeito que está, a operação é pouco rentável. A margem operacional está em torno de 5% — a IMC não deu entrevista, mas Newton Maia disse recentemente que a meta era chegar a 10%. O problema é justamente a falta de escala. Grandes redes internacionais de alimentação, como a mexicana Alsea, dona das marcas Starbucks, Domino’s Pizza e Cheesecake Factory, entre outras, têm milhares de restaurantes — assim, conseguem diluir de forma mais eficiente os custos fixos, como os administrativos e os de tecnologia. A IMC tem apenas 248 unidades. Fora isso, o crescimento orgânico tem sido modesto. No Brasil, país que responde por 60% dos resultados, as vendas em lojas abertas há pelo menos 12 meses ficaram praticamente estáveis neste ano — já as vendas do setor de alimentação fora de casa subiram 7% de janeiro a junho. A companhia está adotando medidas para elevar as receitas, mas, desta vez, nada de aquisições em série. Algumas lojas do Viena Express passaram a vender bebidas alcoólicas e uma variedade maior de sobremesas para testar a receptividade dos consumidores. Também com esse intuito, foi inaugurada neste ano uma unidade menor do Frango Assado em Caieiras, no interior de São Paulo, com padaria e lotérica. A loja da cidade de Sumaré está sendo reformada para se tornar express. Outra mudança foi a reorganização das unidades de negócio por marca: cada uma tem um líder de operações, um chef de cozinha e uma equipe de marketing.

Um obstáculo adicional no caminho da IMC é a complexidade do mercado brasileiro. “Os países sempre apresentam dificuldades, mas, no Brasil, parece que temos todas ao mesmo tempo”, diz Fernando Cardoso, diretor da consultoria AGR e ex-diretor no Brasil da Alsea. Uma delas diz respeito aos fornecedores. Nos países desenvolvidos, existem distribuidores que concentram as entregas de diversos fornecedores aos restaurantes — assim, são feitas, em média, de duas a quatro entregas por semana. No Brasil, como o mercado é pulverizado, são poucos distribuidores. “Aqui, os restaurantes chegam a receber mais de dez entregas por dia. É dificílimo administrar isso, controlar custos e garantir a qualidade dos produtos”, diz um especialista no setor. A burocracia para abrir e fechar empresas, importar produtos e calcular impostos também acaba corroendo as receitas dos restaurantes. As redes internacionais que começaram a atuar no Brasil recentemente, como Wendy’s e Taco Bell (além do TGI Friday’s, que está em sua segunda tentativa de ganhar dinheiro no país), resolveram ignorar os problemas e se concentrar no potencial de crescimento do mercado. Numa pesquisa da consultoria G&S Inteligência, 27% dos entrevistados disseram ter ido a algum restaurante ou lanchonete no dia anterior ao levantamento. Uma pesquisa semelhante feita nos Estados Unidos mostra que, lá, a fatia é de 45%. Em tese, há espaço para crescer, mesmo com mais concorrentes. O desafio da IMC é fazer o novo plano de negócio passar do PowerPoint à realidade.

Com reportagem de Naiara Bertão

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))