A solução fica para depois

As seguradoras esperavam um aumento da demanda por previdência privada com a reforma. Criaram planos, mas os novos clientes ainda não vieram. Por quê?

:format(webp))

O bloco dos aposentados: aos 65 anos, o poupador deveria ter nove vezes o salário anual (Andréa Rêgo Barros/PCR/Exame)

Natália Flach

Publicado em 10 de outubro de 2019 às 05h32.

Última atualização em 4 de novembro de 2019 às 22h58.

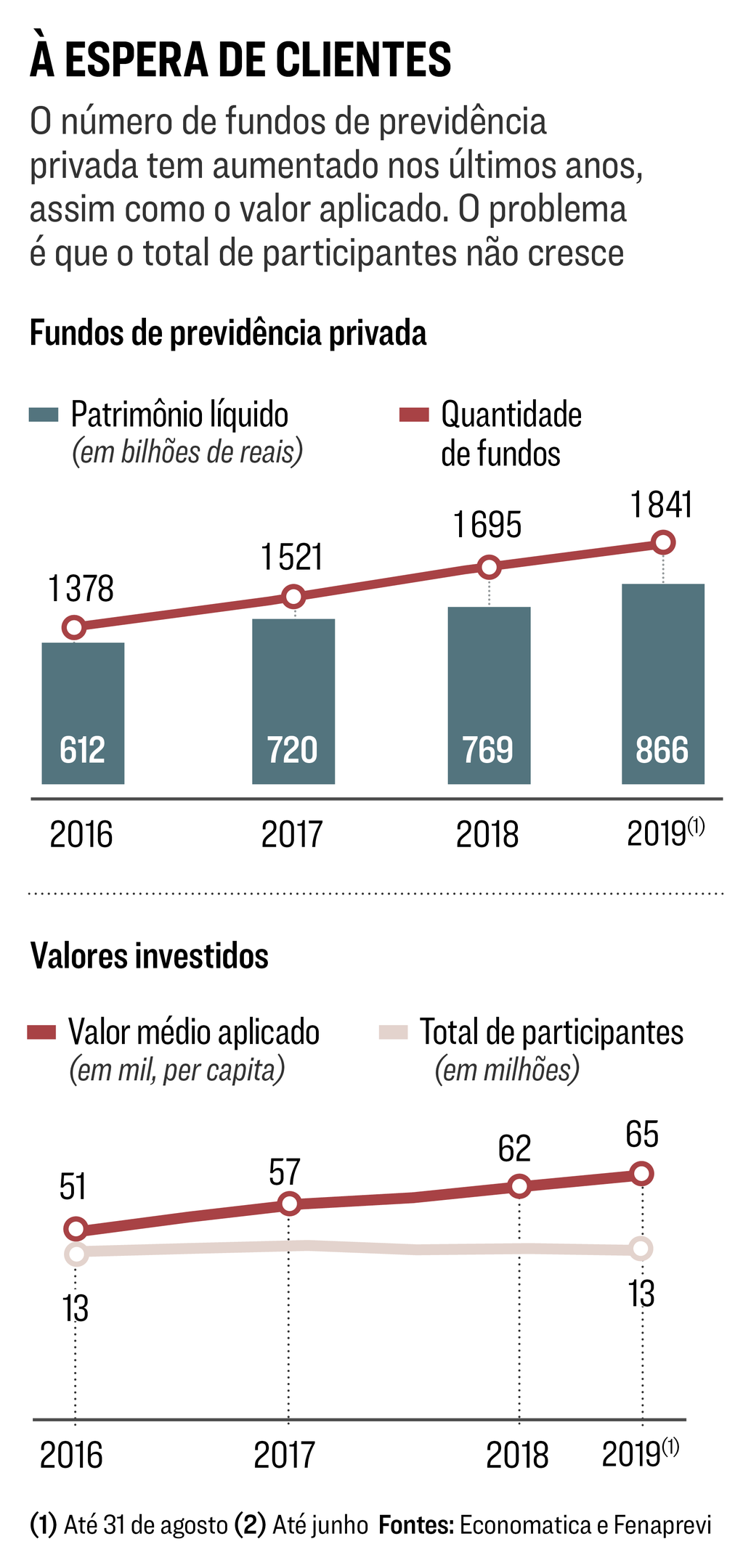

A reforma da Previdência vai ter impacto não apenas nos cofres do governo mas também no bolso dos brasileiros. Com exceção daqueles que atualmente recebem um salário mínimo e que receberão o mesmo valor durante a aposentadoria, os demais 33% que hoje contribuem para a Previdência pública terão de buscar alternativas de investimento caso queiram manter o padrão de vida. São cerca de 19 milhões de pessoas — de um total de 58 milhões com recolhimentos para o Instituto Nacional do Seguro Social. A opção natural seria procurar investimentos de longo prazo, como os planos de previdência privada. Não foi o que aconteceu, pelo menos até o momento.

Nos últimos três anos, o número de pessoas com previdência privada no Brasil manteve-se estável em 13 milhões. O que mudou foi o volume médio de recursos destinados a esses produtos, o qual passou de 50.800 reais, em 2016, para 64.950, em junho de 2019. Com o aumento, o patrimônio do setor passou de 612 bilhões de reais há três anos para 866 bilhões no final de agosto. “Quem já investe em previdência privada sabe que terá de investir mais daqui para a frente para compensar as mudanças nos benefícios da previdência pública”, afirma Jorge Nasser, presidente da Federação Nacional de Previdência Privada e Vida. É urgente, portanto, explicar aos que não poupam que — caso possível — precisarão fazer uma reserva própria.

A queda da taxa básica de juro também contribui para que os brasileiros tenham de investir mais ou durante mais tempo. Um estudo da gestora britânica Schroders, que tem 536 bilhões de dólares sob gestão no mundo, mostra que, quando os juros reais no Brasil eram de 7% ao ano, o trabalhador precisava colocar o equivalente a 5% do salário em previdência privada ao longo de 40 anos para manter dois terços da renda por 30 anos de aposentadoria. No entanto, com os juros reais hoje na casa dos 3%, é necessário destinar 15% da renda mensal para obter o mesmo resultado. “Essa diferença brutal se dá porque os juros que trabalhavam a favor da rentabilidade estão mais baixos, daí a necessidade de um volume maior de dinheiro para chegar ao mesmo produto”, diz Daniel Celano, presidente da Schroders Brasil.

Existe uma estimativa básica de quanto cada poupador deve guardar para conseguir manter o padrão de vida durante a aposentadoria. Aos 35 anos, ele precisa ter guardado o equivalente a um salário anual — de, digamos, 50.000 reais. Aos 45, o valor deve saltar para três salários anuais, ou seja, 150.000 reais. E, aos 55, deve ser multiplicado por 6, para 300.000 reais. Por fim, ao chegar aos 65 anos, o ideal seria o poupador ter acumulado 450.000 de reais, nove vezes o salário anual.

O problema dessa equação que olha para o futuro é que falta dinheiro já no presente: 44% das famílias brasileiras têm algum tipo de endividamento, segundo o Banco Central. Por causa da atividade econômica cambaleante, a renda média diminuiu 1,3% no segundo trimestre, para 2.290 reais. Ao mesmo tempo, o número de trabalhadores sem carteira assinada está em 11,5 milhões, enquanto a população disponível para trabalhar mais horas, chamada de subocupada, bateu o recorde de 7,4 milhões de pessoas. Da mesma forma, o total de brasileiros que trabalham por conta própria alcançou 24 milhões, o maior número desde 2002. Fora isso, há ainda os desempregados e desalentados. Na outra ponta, as pessoas que atualmente têm planos de previdência privada compõem a fatia com recursos disponíveis para investir. “São pessoas com renda mensal de mais de 4.000 reais”, afirma Cláudio Sanches, diretor de produtos de investimento e previdência do banco Itaú.

Para ampliar a base, as seguradoras que oferecem planos de previdência elevaram em 34% o número de fundos nos últimos três anos, de modo a atender a todos os perfis de investimento e de bolso. No Itaú e no Santander, é possível investir a partir de 30 reais por mês. Além disso, as seguradoras extinguiram a taxa de carregamento — valor cobrado para entrar e sair dos fundos de previdência — e reduziram as taxas de administração. Em fundos de renda fixa, que ainda hoje representam a maior fatia do setor, as taxas vão de 0,3% a 2% ao ano. Já nos fundos que demandam gestão ativa, como os de renda variável e os multimercados, elas variam de 2% a 3% ao ano. “As pessoas estão migrando para produtos mais rentáveis, em geral, atrelados a ativos de maior risco”, afirma Henrique Diniz, superintendente de previdência privada da Icatu Seguros.

Ao que tudo indica, os brasileiros sabem que está em curso uma reforma que vai mudar o regime previdenciário e mostram-se curiosos sobre suas consequências. Isso fica claro ao analisar as buscas no Google: conforme são divulgadas notícias sobre o tema, como a aprovação do texto pela Câmara dos Deputados, em julho, acentuam-se as pesquisas pelo termo “previdência”. No entanto, não existe uma correlação direta com as buscas pela expressão “previdência privada”. Um estudo da Universidade de Oxford, encomendado pela seguradora Zurich, mostra que 30% dos brasileiros de 30 a 39 anos se preocupam com a possibilidade de não ter recursos suficientes na aposentadoria. Mas, na prática, somente 36% das pessoas de 40 a 54 anos fizeram algum tipo de poupança em 2018. “Ainda existe uma longa jornada financeira pela frente”, afirma Fabiano Lima, diretor de vida, previdência e capitalização da Zurich.

Depois de concluída a aprovação da reforma da Previdência tal qual está em tramitação no Senado, o Brasil vai definir o modelo de regime previdenciário que será adotado. Uma das opções é que parte da acumulação para a aposentadoria continue a ser feita pelo sistema de repartição (em que os trabalhadores na ativa contribuem para o custeio dos benefícios dos aposentados), enquanto outra parte seja compulsoriamente gerida por entidades de previdência complementar, como fundos de pensão, além de uma terceira parte de capitalização voluntária para os que desejam uma renda maior na aposentadoria e possam arcar com o custo. Esses planos são oferecidos por seguradoras que, nos últimos anos, vêm adotando medidas para tornar o investimento em planos privados mais palatável para os poupadores. No fim das contas, um aumento maior na demanda deverá vir quando a economia brasileira voltar a crescer. Aí, sim, os brasileiros poderão se planejar financeiramente para o futuro — pelo menos é o que se espera.

OS PLANOS EM TEMPOS DE JURO BAIXO

Caberá cada vez mais às pessoas cuidar da própria renda na terceira idade — e sem poder apostar tudo em títulos públicos | Juliana Elias

Enquanto países do mundo todo debatem os sistemas de Previdência, cresce a noção de que caberá cada vez mais às pessoas cuidar da própria renda na terceira idade. Do outro lado, juros historicamente baixos no Brasil e no mundo obrigam investidores e fundos de pensão a repensar as estratégias de longo prazo lastreadas em títulos públicos. “Juro baixo significa acumular um capital menor, o que significa que seus fundos podem acabar antes do que você imaginava”, diz David Goodsell, chefe de pesquisa da Natixis Investment Managers, companhia global de estratégias em investimentos. A Natixis desenvolve anualmente o Índice de Aposentadoria Global, que olha para a evolução da segurança social dos mais velhos em diversos países, incluindo o Brasil. Essa tem sido uma questão desafiadora desde a crise de 2008, e os problemas tendem a crescer.

Como os juros baixos ameaçam a segurança da aposentadoria?

Juros baixos são ótimos quando você precisa de crédito para comprar uma casa ou um carro, mas jogam contra a geração de renda a partir do que você poupa. Juro baixo significa acumular um capital menor, o que significa que seus fundos podem acabar antes do que você imaginava. Isso acontece em meio ao envelhecimento da população e à pressão crescente nas contas públicas. Na prática, são menos jovens colaborando para o sistema e mais idosos tirando dinheiro dele. Os recursos disponíveis começam a competir entre as prioridades — aposentadorias, saúde, programas sociais —, afetando também a segurança dos aposentados.

Esse conjunto de problemas ocorre na mesma intensidade nos países desenvolvidos e nos emergentes?

Em países emergentes, a demografia está em uma zona mais confortável, mas isso muda rapidamente. No Brasil, em 2015, eram pouco menos de 12 idosos para cada 100 pessoas trabalhando. Até 2050 serão 37. Nos países mais ricos, atualmente, o número é próximo de 30. É um problema que atinge a todos. Do Brasil à Suécia o debate envolve o aumento da idade para aposentar ou a revisão dos benefícios pagos.

Com um horizonte possivelmente longo de juros baixos, o que as gestoras de fundos de pensão e de investimentos estão fazendo?

Juros baixos significam um valor menor para os investimentos desses fundos no futuro. Com isso, as obrigações que eles têm de pagar, quer dizer, o valor que desembolsam em benefícios a seus pensionistas em comparação ao capital que possuem, estão crescendo exponencialmente. Os títulos públicos não pagam mais o suficiente, e eles começam a olhar para outras coisas. Alguns estão com mais ações na carteira, outros estão olhando para crédito privado ou private equity, que dão retornos maiores, mas também têm mais risco.

O que tudo isso significa para os aposentados e para os futuros aposentados?

A aposentadoria é baseada em três grandes pilares: os benefícios pagos pelo governo, os planos de pensão oferecidos pelas empresas e o valor que o indivíduo guarda por si. No plano público e nas empresas, isso está sendo revisto, então a carga da responsabilidade individual está aumentando. E, num país como o Brasil, muitas pessoas podem não ter renda suficiente para isso. Para o poder público, para os fundos de pensão e para os indivíduos, o centro da discussão é o mesmo: como manter a qualidade de vida dessas pessoas. E é aí que está o grande desafio.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))