Menos geração de caixa e dívida mais cara: a combinação perversa no balanço das empresas

De 2020 para 2022, a taxa básica de juros, a Selic, subiu no telhado: passou de 2% para 13,75%. Assim, o dinheiro ficou mais caro e escasso para as empresas. A torneira de recursos do mercado de capitais que tinha fluxo intenso até meados de 2021 foi se fechando até nenhum IPO, por exemplo, sair do papel em 2022 e o número de ofertas subsequentes cair fortemente.

Esse efeito também se refletiu nos balanços das empresas. Das listadas no Ibovespa, principal índice da Bolsa de Valores, 65% registraram queda nos lucros ou prejuízo, segundo dados da plataforma Trademap. Já entre as 200 empresas acompanhadas pela equipe de analistas do BTG Pactual (do mesmo grupo de controle da EXAME), o lucro líquido caiu 14% ou 26% se excluídas Vale (VALE3) e Petrobras (PETR3/PETR4).

O Carrefour Brasil (CRFB3), por exemplo, registrou uma queda de nada menos que 58% no lucro líquido do quarto trimestre, para R$ 426 milhões, por causa do ambiente de juros elevados e o endividamento mais alto após aquisição do Grupo BIG. No ano de 2022, a queda foi de 44,7%, para R$ 1,74 bilhão.

Já a siderúrgica CSN (CSNB3) viu seu lucro líquido despencar 81%, em grende parte pelo avanço das despesas financeiras que chegaram a R$ 1,18 bilhão, aumento de 157% ante mesmo período do ano anterior, como consequência de um maior custo de dívida, além do efeito negativo da variação cambial.

A combinação perversa de desaceleração econômica e juros mais altos puxando o custo da dívida das companhias fez a última linha dos balanços ficar pior, sinalizando a falta de rentabilidade dos negócios e os problemas de saúde financeira das companhias. Para o chefe da área de Análise e Pesquisa do BTG Pactual para América Latina, Carlos Eduardo Sequeira, os números do quarto trimestre foram piores do que o esperado e a perspectiva é de que os primeiros três meses de 2023 sejam de manutenção desse cenário.

"O lucro foi o que foi pior mesmo, por causa dos juros, que impactam despesa financeira e afetam o bottom line. O número de resultados fracos foi 39%. A última vez que foi nessa proporção foi no segundo trimestre de 2020, quando teve o começo da pandemia", explica. Esse quadro é reflexo da economia em desaceleração.

O grande desafio é que o resultado operacional, em especial a geração de receita, não consegue crescer em ritmo acelerado o suficiente para compensar o avanço do custo da dívida. "Os custos estão pressionados e a margem esmaga. O Ebitda já não cresce mais. Só nas empresas de economia doméstica a perda de margem foi de 1,24 ponto percentual. Se pegar todas as empresas, menos Petrobras e Vale, a queda de margem foi de 2,26 ponto percentual", afirma Sequeira.

"Há um descolamento entre a taxa de juros e o crescimento das empresas. Empresas estão recorrentemente enfrentando crises, mas o custo de capital está sempre lá em cima", explicam Renato Franco e Luis Caldas, da Íntegra Associados, consultoria especializada em reorganização financeira, recuperação judicial e renegociação de ativo.

"Queda de Ebitda já obriga a empresa a ter que buscar recursos novos no mercado. Mas essa dívida adicional vai vir mais cara. Isso mostra a fragilidade das empresas num ambiente de taxas elevadas de juros e ciclicidade da economia", observa Caldas.

Durante o início da pandemia, os bancos criaram áreas preocupadas com a recuperação do crédito. Esse movimento ajudou as empresas conseguirem sobreviver ao momento de crise econômica. "Esse período teve muita renegociação, mas, em muitos casos, não teve rolagem de dívida sustentável, com perspectiva de geração de caixa futuro", explica Caldas. Muitas dessas rolagens vêm acompanhadas de reforço de garantia, o que leva a crer, explica ele, que a conta vai chegar e nesse dia a empresa vai estar mais fragilizada.

O efeito Americanas para o mercado de crédito

Após o caso Americanas (AMER3), a maré baixou e expôs quem estava pelado — ou pelo menos malvestido. O escrutínio sobre as empresas, em especial o varejo e os bens de consumo, cresceu, aumentando o risco de crédito e se somando ao desafio da escalada dos juros. Com isso, os bancos ficaram mais restritivos na concessão de crédito às empresas.

O sentimento de aversão a risco aumentou com o caso Americanas, mas as empresas enfrentam riscos de refinanciamento administráveis, garante a agência de classificação de riscos Fitch Ratings. Pelos cálculos da Fitch, as companhias têm US$ 65 bilhões em dívidas com vencimento nos próximos dois anos.

“Após o pedido de recuperação judicial da Americanas, os mercados de dívida locais se mostraram mais avessos ao risco, suspendendo diversas emissões e sinalizando uma potencial remarcação de novos custos de captação. A Fitch Ratings acredita que a baixa demanda por dívida privada deve ser temporária, e um enfraquecimento prolongado na liquidez disponível das empresas não foi incorporado aos cenários de rating”, argumenta Renato Donatti, diretor de finanças corporativas da Fitch, em relatório.

De acordo com ele, o problema está no prolongamento dessa sensação de temor no mercado. Se este comportamento continuar, os riscos de refinanciamento aumentarão significativamente e haverá implicações de crédito negativas para diversos emissores classificados, sobretudo os que apresentam maiores necessidades de refinanciamento em 2023 e 2024.

Operações de dívida no exterior na mira

O aumento do custo da dívida fez com que as empresas brasileiras voltassem a olhar para o exterior para buscar recursos, conta Rodrigo Carvalho, sócio-administrador do escritório de advocacia Winston & Strawn no Brasil, que assessora companhias brasileiras em operações do tipo. "Dado o patamar atual da Selic e o spread atual, para muitas companhias o mercado externo voltou a ficar interessante, mesmo com a alta de juros lá fora", explica.

Esse cenário ganha ainda mais consistência conforme o dólar se desvaloriza. Para algumas companhias, em especial as com receitas em dólar, vale a pena emitir dívida no exterior a prazos maiores e quitar as dívidas locais de curto prazo, que estão mais caras.

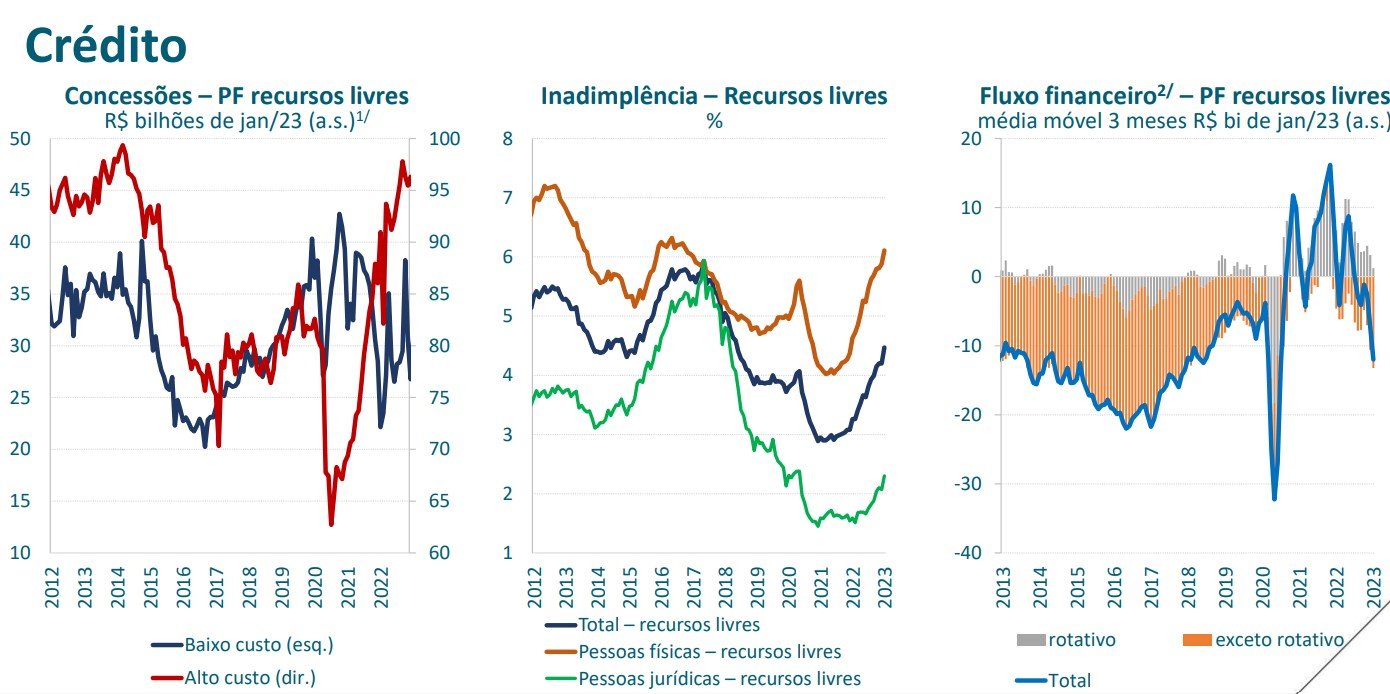

Dados de crédito para pessoas jurídicas

A disparada dos pedidos de recuperação judicial e de falências

Americanas, Oi e Grupo Petrópolis são algumas das companhias que entraram com pedido de recuperação judicial no Brasil nos primeiros quatro meses deste ano. Há ainda a Light que pediu proteção contra credores e a varejista de moda Amaro, que pediu recuperação extrajudicial. Há também quem tenha anunciado reestruturação financeira, como a Marisa.

Veja também: Petrópolis: juros em alta agravaram problema, mas dificuldades começaram em 2019

Os números de pedidos de recuperação judicial e de falências voltaram a se aproximar dos anos de 2016 a 2018, quando o país passou por uma de suas piores crises econômicas. O número total considerando o primeiro trimestre é o maior desde 2018: foram 289 pedidos de recuperação judicial e 255 de falência, segundo dados da Serasa Experian.

O número é consequência do crescimento da inadimplência tanto entre pessoas físicas quanto entre as empresas no último ano. Até fevereiro, 6,5 milhões de negócios entraram na lista de negativação, somando R$ 112,9 bilhões em dívidas. Assim, em março, os requerimentos de pedido de recuperação judicial somaram 94 e os de falência, 97.

Dois fatores estão por trás desse cenário negativo, de acordo com o economista da Serasa Experian Luiz Rabi. A desaceleração econômica, que está impedindo a geração de caixa das empresas, e o aumento de juros, que passou de 2% ao fim de 2020 para os atuais 13,75%. "Empresas que estão rolando dívida, estão pagando mais caro. Então, as despesas ficam mais caras", explica Rabi.

Para Rabi, o juro só começa a cair a partir da virada do terceiro para o quarto trimestre. Para Rabi, a preocupação maior em relação a isso é que as grandes empresas estão aumentando sua participação nos pedidos de recuperação judicial. Historicamente, a participação das grandes empresas nesses casos é de 10%, mas hoje se aproxima de 12%. O percentual histórico para falências é de 20%, chegou a 24% em fevereiro, mas voltou aos patamares históricos em março. "Isso confirma ou pelo menos reforça a hipótese que de fato podemos entrar numa recessão."

Veja também

Fique ligado

Nas melhores oportunidades do mercado para investir.

Compartilhe este artigo

Tópicos relacionados

Créditos

Raquel Brandão

Repórter Exame IN

Jornalista há mais de uma década, foi do Estadão, passando pela coluna do comentarista Celso Ming. Também foi repórter de empresas e bens de consumo no Valor Econômico. Na Exame desde 2022, cobre companhias abertas e bastidores do mercado