A quebra do SVB pôs fim a uma era de ouro do Vale do Silício. Como ficam fundos e startups agora?

A crise imediata do Silicon Valley Bank está praticamente resolvida, mas as reverberações dela ainda serão sentidas no futuro próximo

:format(webp))

A sócia-fundadora da Halogen Ventures, Jesse Draper: “Alguém acabou de jogar uma bomba na tecnologia. O que vamos fazer agora?” (Michelle Groskopf/BLOOMBERG BUSINESSWEEK)

:format(webp))

Bloomberg Businessweek

Publicado em 3 de abril de 2023 às 19h30.

A sócia fundadora da Halogen Ventures, Jesse Draper, estava planejando um jantar privado com o Silicon Valley Bank (SVB) quando a instituição financeira faliu em 9 de março.

O evento de Draper, no qual ela e um de seus contatos do SVB planejavam reunir duas dúzias de investidoras de risco pela primeira vez, foi exatamente o tipo de festa que lubrificou a máquina de criação de startups do capital de risco e o tipo que o banco ficou famoso por ajudar a organizar.

O SVB serviu não apenas como um local para startups guardarem seu dinheiro, mas também como:

- credor

- investidor

- cliente

- consultor financeiro pessoal

- recrutador

- casamenteiro para as pessoas e empresas que compõem o setor de startups

Embora os sinais de problemas estivessem aumentando há um ano, a quebra repentina do SVB pareceu um agudo trauma para os membros do setor. Mas talvez a festa que toda a indústria estava dando desde que Draper era ainda adolescente também estivesse finalmente diminuindo. “Alguém acabou de jogar uma bomba na tecnologia”, diz ela. “O que vamos fazer agora?”

- (Reprodução/BLOOMBERG BUSINESSWEEK)

Como estava o humor no Vale do Silício antes da quebra do SVB

A crise imediata do SVB está praticamente resolvida. Poucos dias depois de assumir o controle, a Federal Deposit Insurance havia garantido todos os seus depósitos, efetivamente estendendo o limite de US$ 250.000 do seguro até o infinito.

Em 26 de março, o FDIC anunciou que o First Citizens BancShares estava comprando o banco, assumindo US$ 56 bilhões em depósitos e concordando em operar 17 agências herdadas sob a marca “Silicon Valley Bank, uma divisão do First Citizens Bank”.

Os cenários apocalípticos que inicialmente surgiram nos podcasts e bate-papos em grupo do Vale do Silício — nos quais as reservas de caixa de milhares de startups e empresas de investimento simplesmente evaporaram, levando a uma cascata de negócios fechados e uma geração de inovação perdida — não se materializariam. Mas as reverberações da crise ainda serão sentidas no futuro próximo.

Os capitalistas de risco (venture capitalists, no original) sempre acreditam que vão sair por cima, diz Ben Mathews, sócio geral da Night Ventures. “Todo mundo que faz esse trabalho é excessivamente confiante”, diz ele. “Você tem que ser se quiser ter sucesso.”

Depois de um 2022 difícil, os investidores estavam apenas começando a ficar entusiasmados nesta primavera com a inteligência artificial generativa realmente se transformando na próxima grande novidade.

Então, a crise do SVB levou as pessoas a aceitar a seriedade contínua da crise tecnológica e a admitir que os principais desafios que surgem com o fim do dinheiro fácil ainda não foram resolvidos. “Agora é o silêncio antes da tormenta”, diz Mathews. “Muita gente vai ficar sem dinheiro em junho”.

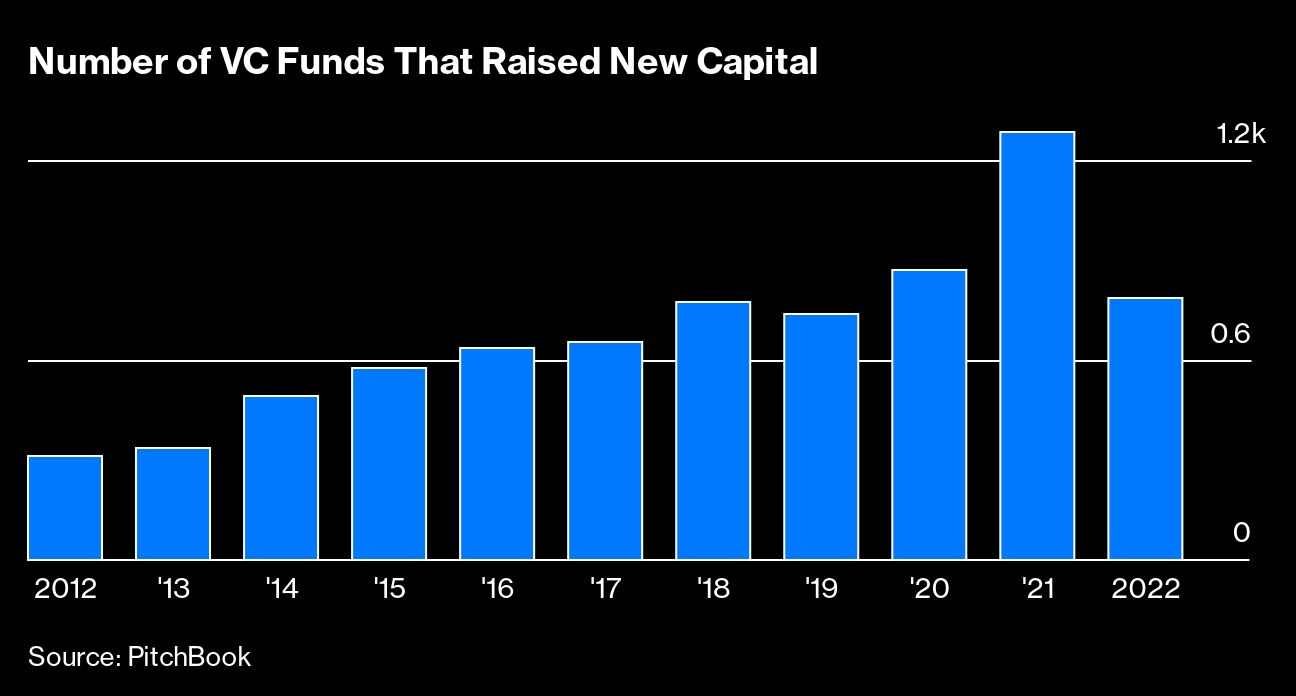

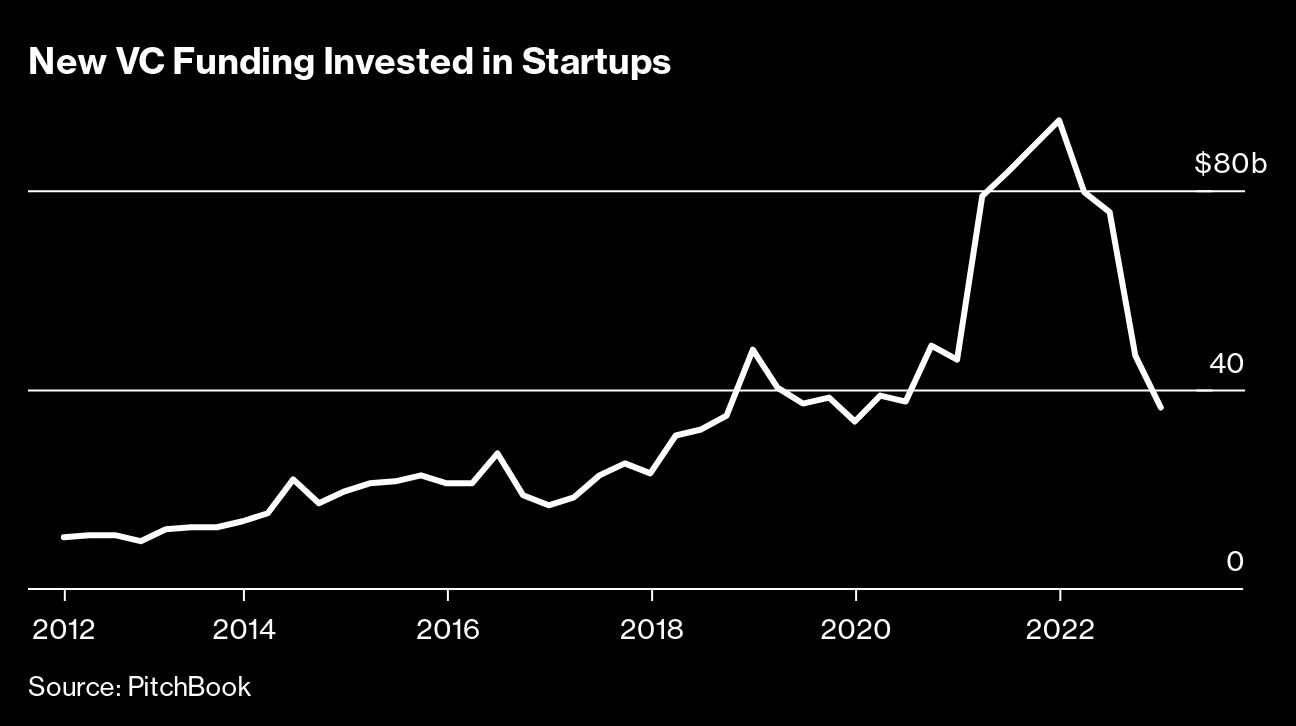

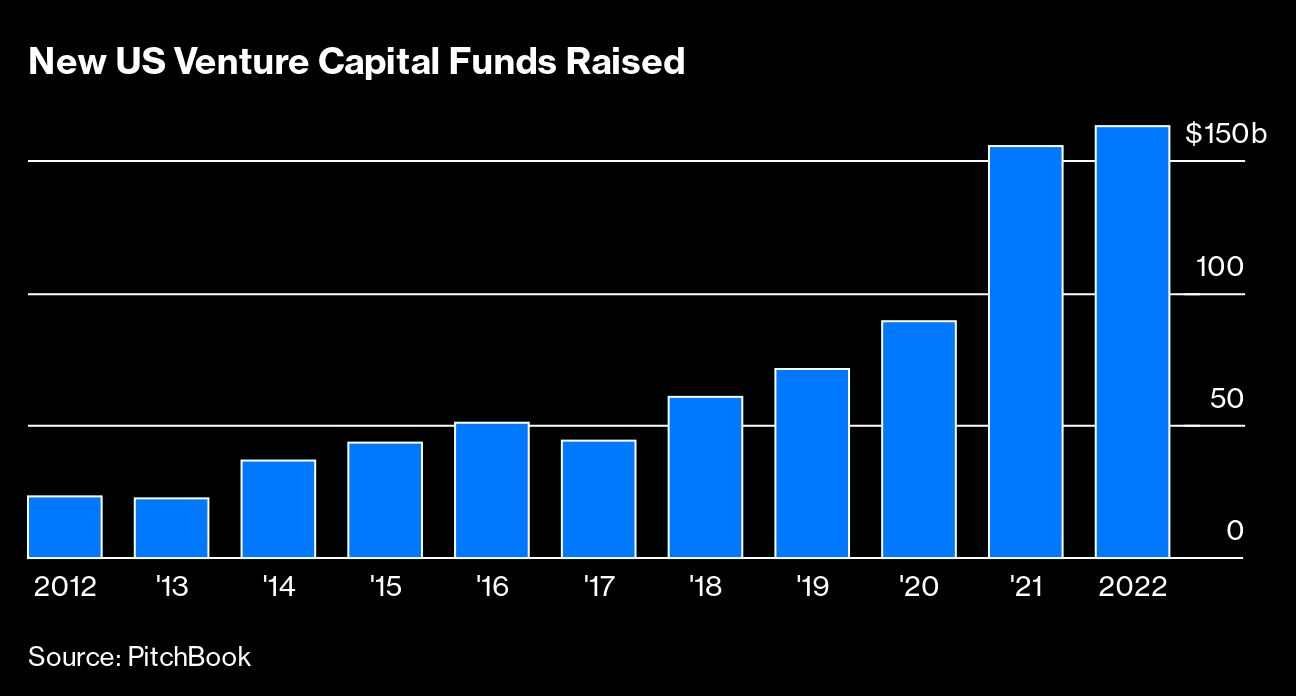

Quanto os fundos captaram para investir em startups

Seria melhor ver o fracasso do SVB não como a causa dos problemas do setor de capital de risco, mas como um sintoma. Por muito tempo, o modelo do SVB como banqueiro seguro e estável para o mundo inclusivo de startups de tecnologia apoiadas por capital de risco funcionou bem.

As empresas de risco nos EUA levantaram US$ 163 bilhões para investir em startups em 2022, sete vezes o valor da década anterior, de acordo com a Associação Nacional de Empresas de Capital de Risco.

Todo esse dinheiro ainda está destinado a startups, mas os capitalistas de risco demoram a investir enquanto tentam interpretar os sinais de problemas na economia.

Os clientes do SVB faziam parte de aproximadamente metade das startups de tecnologia e ciências biológicas dos EUA e quase todas as suas 1.000 empresas de capital de risco.

A inundação de dinheiro no ecossistema de empreendimentos foi em grande parte resultado do período sem precedentes de baixas taxas de juros que prevaleceu desde a crise financeira de 2008.

Fundos de pensão, doações e outros grandes pools de dinheiro institucional que enfrentavam retornos insignificantes por meio de investimentos mais seguros tiveram que buscar veículos financeiros com potencial para lucros mais altos.

Era difícil resistir ao capital de risco, que havia produzido lucros inesperados ao apoiar as startups que se transformaram em corporações gigantes como Alphabet e Meta Platforms, especialmente quando a próxima safra sempre parecia pronta para produzir mais algumas empresas que mudariam o mundo.

- (Reprodução/BLOOMBERG BUSINESSWEEK)

Como juros e guerra na Ucrânia derrubaram o SVB

Os aumentos das taxas de juros para conter a inflação da era Covid e a guerra na Ucrânia estão quebrando essa dinâmica de várias maneiras. A causa imediata dos problemas do SVB foi sua decisão aparentemente conservadora de investir pesadamente em títulos do Tesouro de 10 anos.

O baixo retorno desses títulos tornou-se um passivo à medida que as taxas de juros dispararam. O SVB precisou pagar taxas mais altas aos depositantes, e o preço de mercado dos títulos com juros baixos caiu.

As startups que achavam mais difícil levantar novos fundos e muitas vezes enfrentavam custos operacionais mais altos estavam gastando seus estoques de caixa, drenando dinheiro do SVB.

O banco teve perdas de marcação a mercado superiores a US$ 15 bilhões no final de 2022 para títulos mantidos até o vencimento, pouco abaixo de toda a sua base de capital de US$ 16,2 bilhões, de acordo com um documento de fevereiro.

O pânico se espalhou rapidamente assim que o pessoal da tecnologia percebeu a situação, provocando uma clássica corrida aos bancos.

O aumento das taxas de juros também atingiu o segmento de criptomoedas, diminuiu a demanda por serviços que muitas startups estão vendendo e contribuiu para as demissões em massa em grandes empresas de tecnologia.

O Federal Reserve dos EUA, ponderando a necessidade de conter a inflação contra a preocupação de que o fracasso do SVB se espalhe para uma crise mais ampla, elevou as taxas novamente em 22 de março, mesmo sugerindo que a série de aumentos estava chegando ao fim.

Isso continuará sobrecarregando as empresas de capital de risco e as startups nas quais investem, com consequências imprevisíveis.

Phil Haslett, cofundador da EquityZen, um mercado online onde as pessoas negociam ações de startups pré-IPO, diz que ansiosos capitalistas de risco já estão demorando mais para fechar negócios e se concentrando na devida diligência para startups de maneiras que nunca fizeram.

As mesmas empresas, diz ele, também estão mais focadas em tentar garantir que seus atuais investimentos sejam recompensados do que em fazer novos.

O que está em jogo hoje nas startups

Haslett espera que as startups que têm mantido condições favoráveis em novos investimentos estejam prestes a aceitar a realidade e terão que começar a ter retorno em condições menos atraentes.

Em muitos casos, isso significará aceitar avaliações mais baixas do que receberam em anteriores rodadas de captação de recursos, negócios conhecidos como “rodadas para baixo” — os down rounds — que tradicionalmente sinalizam que uma startup está com problemas.

As ações negociadas no EquityZen durante o segundo semestre de 2022 estavam valendo menos da metade de seus valores anteriores. Havia sinais de que as coisas estavam mudando no início deste ano, diz Haslett, mas então “aconteceu o SVB. Isso congelou o otimismo.”

John Nordin, cofundador da J Ventures, pequena empresa focada em startups em estágio inicial, diz que está preocupado em estar em uma “estrada para lugar nenhum” se investir em startups que terão problemas para conseguir rodadas futuras de investidores maiores.

Mesmo que sua empresa escolha as startups certas, diz ele, não terá sucesso se o ambiente de investimento mais amplo entrar em colapso. Em um sinal de mau agouro, Nordin havia fechado um acordo para contratar a executiva de uma empresa de tecnologia de capital aberto para um cargo sênior em uma das startups apoiadas pela J Ventures.

Ela recuou quando viu o que aconteceu no SVB. “Ela foi clara, dizendo que todo o mercado havia mudado”, diz Nordin. “E não quis correr o risco”.

- (Reprodução/BLOOMBERG BUSINESSWEEK)

Como ficam os fundos nessa história?

Um período sustentado de taxas de juros mais altas também pode mudar os cálculos dos investidores institucionais dos quais as empresas de risco dependem para obter seu capital, influenciando os tipos de empresas que eles apoiam.

O setor de capital de risco levantou mais dinheiro em 2022 do que no ano anterior, mas o número de empresas que levantaram dinheiro caiu para níveis pré-Covid.

Isso é uma indicação de que empresas menores sem histórico de sucesso estão enfrentando um crescente ceticismo, de acordo com Maëlle Gavet, diretora executiva da Techstars, um investidor em estágio inicial que apoiou mais de 3.500 startups e trabalhou com 24.000 empresas de capital de risco.

As empresas de capital de risco que não conseguem levantar dinheiro novo acabarão fechando — ou simplesmente gastarão o dinheiro restante e ficarão inativas.

“As palavras mágicas eram 'vou me concentrar na minha família' ou 'vou me concentrar no fundo que já tenho'. Essa é a maneira de dizer que não vão capitalizar novamente”, diz Gavet. “Há um número crescente que não está fazendo nada de novo, mas também não está morto. São os fundos zumbis.”

Tradução de Anna Maria Dalle Luche.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))