O que aconteceu com as ações? Saiba onde colocar a culpa

A forte queda das ações, que começou na semana passada e se intensificou nesta semana, não teve um catalisador específico

:format(webp))

Dow Jones: "As pessoas estão acordando em choque - janeiro foi um mês muito bom e, de repente, chegamos a fevereiro e tudo mudou" (Brendan McDermid/Reuters)

Da Redação

Publicado em 6 de fevereiro de 2018 às 16h23.

Última atualização em 6 de fevereiro de 2018 às 16h27.

Não é algo muito bem-vindo, mas talvez já devesse ter ocorrido.

A forte queda das ações, que começou na semana passada e se intensificou nesta semana, não teve um catalisador específico - ao contrário da última vez que as ações dos EUA caíram tanto assim, logo depois que os EUA perderem sua nota soberana AAA no S&P Global Ratings em 2011.

"As pessoas estão acordando em choque - janeiro foi um mês muito bom e, de repente, chegamos a fevereiro e tudo mudou", disse Kerry Craig, estrategista de mercado global em Melbourne do JPMorgan Asset Management, que administra cerca de US$ 2 trilhões. "Recebi uma enxurrada de e-mails de clientes" que perguntavam "que diabos aconteceu", disse ele por telefone.

Assim como nos acidentes de avião, especialistas apontam para uma confluência de fatores, como os receios em relação ao rumo dos aumentos da taxa de juros do Federal Reserve e um rápido desenrolar de negócios baseados na constância da baixa volatilidade nos mercados.

A seguir, alguns desses fatores:

Disparada dos rendimentos

Os títulos do Tesouro dos EUA com prazos mais longos não se mexeram muito depois que o Fed deu início ao ajuste monetário em 2015. A justificativa era que, com uma economia sem expansão nem recessão, de crescimento sem muita inflação, os custos dos empréstimos de longo prazo poderiam continuar baixos. E isso foi puro otimismo para as ações. Mas os rendimentos começaram a subir ainda mais no mês passado. Alguns alertaram que se os rendimentos a 10 anos superassem 2,6 por cento, as ações enfrentariam problemas. Eles estavam certos.

Dúvidas em relação ao Fed

Por trás do aumento dos rendimentos há um debate crescente sobre as perspectivas da política do Fed. Durante grande parte do atual ciclo de ajuste, os investidores ficaram tranquilos com a ideia de que o banco central dos EUA deixaria de aumentar sua taxa-alvo em um nível muito mais baixo do que antigamente - porque taxas de crescimento tendencial mais lentas conteriam a inflação.

Então, um corte de impostos de US$ 1,5 trilhão foi promulgado e a economia cresceu 3 por cento em média nos últimos três trimestres de 2017. O relatório de emprego dos EUA, divulgado na sexta-feira, sugeriu que os ganhos salariais estão aumentando - potencialmente impulsionando a inflação. Junto com a mudança de liderança do Fed, tudo levou a questionar se, de fato, as autoridades limitariam o teto da faixa-alvo em torno de 3 por cento. E talvez os investidores tenham que esperar semanas para receber notícias do novo presidente do Fed, Jerome Powell.

Distensão de indicadores técnicos

O forte início de ano para as ações dos EUA foi o indicador "destacado" de que as ações estavam sobrecompradas no curto prazo, disseram estrategistas do Citigroup em 25 de janeiro. O índice de força relativa semanal para o S&P 500 havia subido ao patamar mais alto já registrado e os estrategistas observaram que um recuo para a linha de tendências do ciclo atual significaria uma correção do mercado de mais de 20 por cento.

Para o Bank of America Merrill Lynch, muito dinheiro foi investido no mercado com uma rapidez excessiva. Um sinal de venda contrária foi desencadeado em 30 de janeiro, quando seu indicador "Bull & Bear" disparou em direção à zona vermelha, graças em parte às entradas de capital recorde.

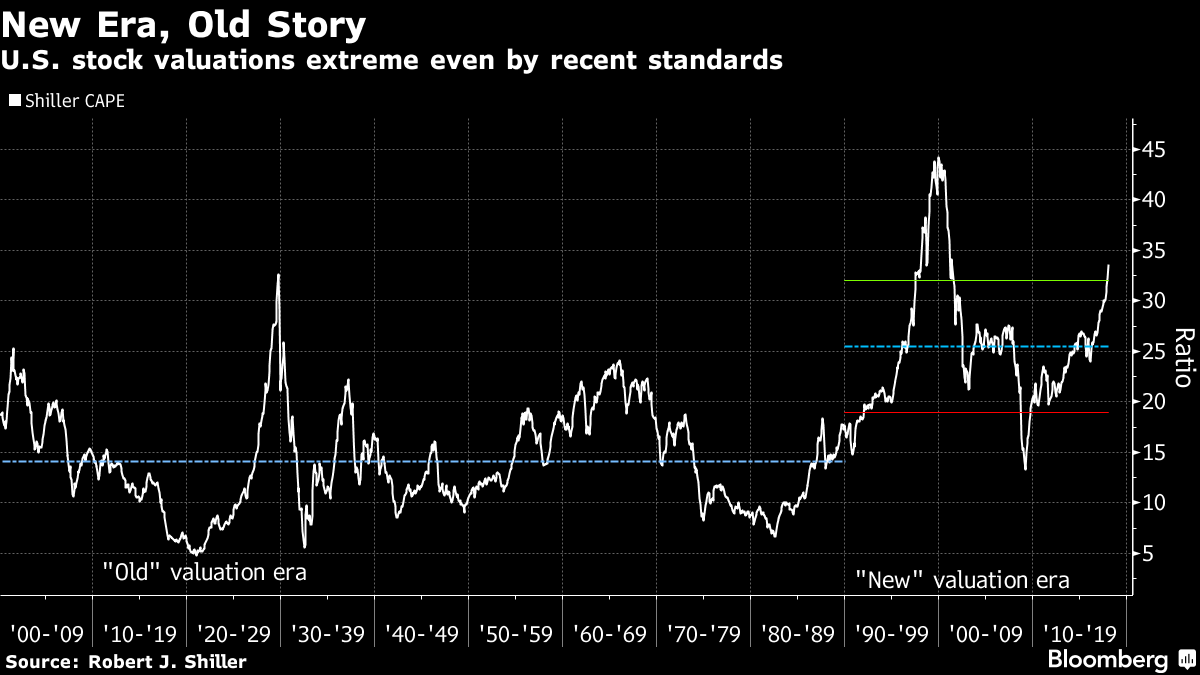

Avaliações exageradas

As avaliações de ações dos EUA estavam chegando a níveis extremos, mesmo pelos padrões elevados das últimas três décadas. A razão entre preço e lucro de Shiller, um indicador baseado na comparação de preços com ganhos ajustados ciclicamente, subiu mais de dois desvios-padrão acima da média do século passado - pela terceira vez. As outras duas vezes foram após a bolha das pontocom e a disparada dos loucos anos 1920, que terminou com a Grande Depressão.

Gráfico da Bloomberg (Gráfico/Bloomberg)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))