Perdidos no mercado?

Analistas têm errado projeções econômicas constantemente em um mundo que convive com inflação, juros altos e incertezas sobre crescimento

:format(webp))

(SAUL LOEB/AFP//Getty Images)

:format(webp))

Repórter especial de Macroeconomia

Publicado em 23 de novembro de 2023 às 06h00.

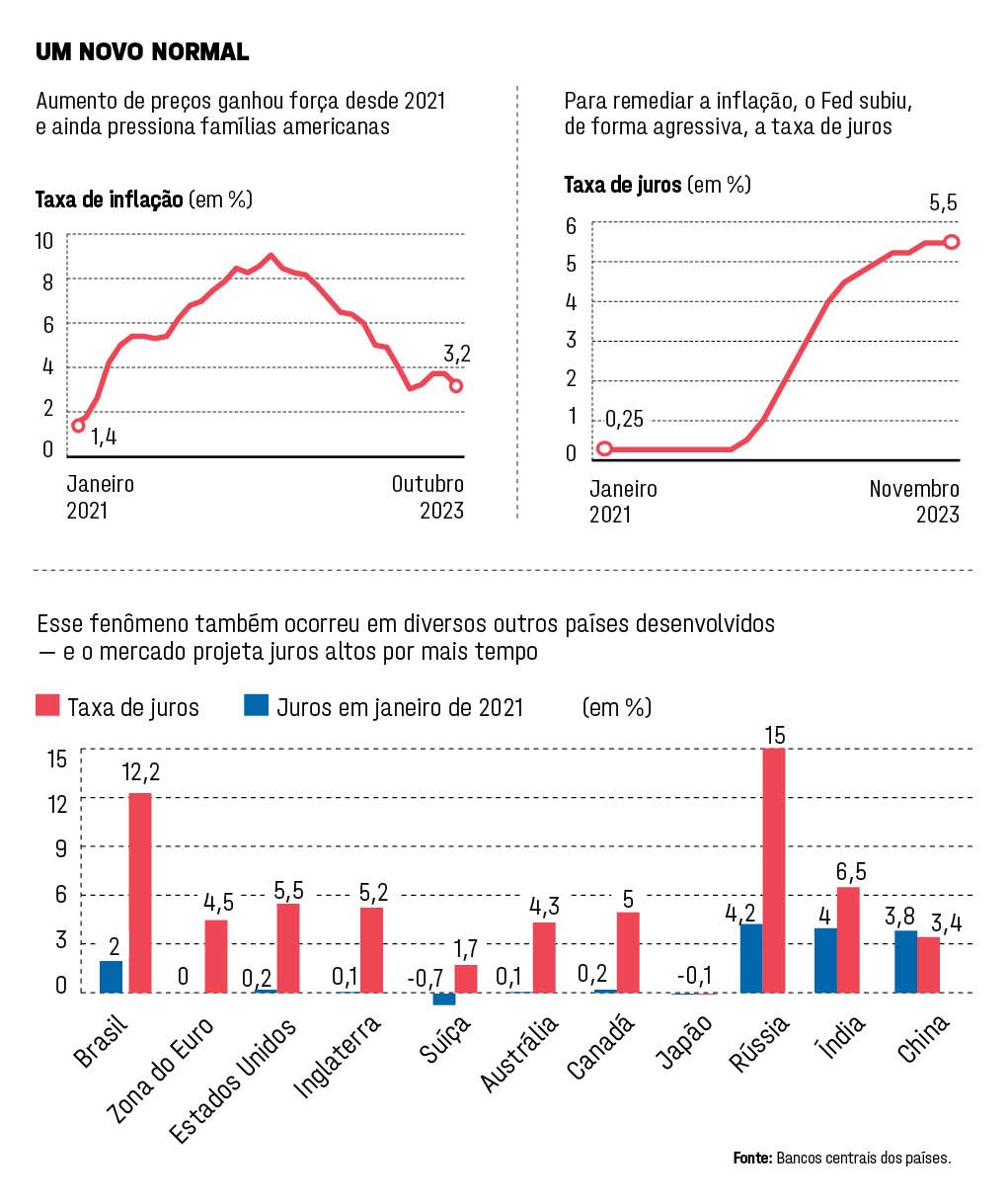

O papel do banqueiro central é garantir a estabilidade do poder de compra da moeda. Na prática, cabe a ele controlar os movimentos de alta e queda mensais dos preços por meio de aumentos e reduções dos juros. Preconiza a doutrina ortodoxa de que, quanto menores os juros de uma economia e mais controlada a inflação, maior o desenvolvimento econômico e social. Esse círculo virtuoso, porém, foi implodido após a pandemia de -covid-19. A inflação em todas as economias disparou e obrigou um aumento generalizado de juros. Analistas, economistas, acadêmicos e governantes se viram “perdidos no mercado”, sem base para debater e definir os rumos das políticas. Além disso, trilhões de dólares, reais e euros foram injetados para garantir a sobrevivência dos cidadãos. Os efeitos dessas medidas fiscais seguem e levam à dúvida de se viveremos um momento de higher for longer, ou seja, um novo normal de juros em patamares elevados por mais tempo. Em boa medida, os modelos econométricos acostumados a prever o futuro com base no passado entraram em parafuso.

Com toda essa incerteza, o mercado se debruça especialmente sobre os Estados Unidos, maior economia global. Com a inflação alta, o Fed, o BC americano, subiu a taxa de 0,25% em janeiro de 2021 para 5,5% em julho de 2023 — patamar em que se mantém. Em janeiro deste ano, o mercado projetava uma recessão diante desse processo. Mas a queda na economia não se materializou. O arrefecimento da inflação no país, que caiu de 9,1% em junho de 2022 para 3,2% em outubro de 2023, e a perda de força do mercado de trabalho reabriram o debate sobre a manutenção dos juros altos por mais tempo. Para o economista-chefe do CME Group Bluford Putnam, a maioria dos modelos econométricos usados pelo mercado ainda não leva em conta as mudanças estruturais recentes que afetaram a sensibilidade das taxas de juro. Nas crises de 1991 e de 2008, relembra Putnam, as recessões foram provocadas pela quebra de um mercado grande e sistêmico. Em 1991, a indústria de poupança e empréstimos ruiu e, em 2008, o subprime — hipotecas com maior risco — afetou o sistema financeiro global. De lá para cá, os banqueiros centrais endureceram regulamentos para evitar casos semelhantes, e as economias dos países evoluíram, o que pode ter reduzido a potência das taxas de juro. “Os Estados Unidos são uma economia do setor de serviços, e a maioria das compras de serviços não envolve empréstimo ou crédito”, escreveu Putnam em artigo recente.

A intervenção econômica dos governos também causou distorções, defendem alguns estudiosos. Erik Gordon, professor da Escola de Negócios Ross, da Universidade de Michigan, afirma que as altas taxas de juro dos últimos anos decorrem de choques econômicos, déficits governamentais “extraordinários” e medidas anticíclicas durante a pandemia. Para enfrentar a crise causada pela covid-19, os juros caíram para os níveis mais baixos da história. Com a disparada da inflação, os juros subiram significativamente. O risco de recessão nos Estados Unidos, afirma Gordon, muito provavelmente será causado por uma queda na confiança do consumidor por preocupações com a inflação e a política. Os erros consecutivos nas projeções de mercado e da Academia, em sua avaliação, ocorrem diante do que chamou de intervenções extremas dos governos nas taxas de juro e na oferta monetária, que substituíram os mecanismos de mercado com os quais os investidores e economistas estão familiarizados. Na prática, ele diz que os modelos econométricos usados em Wall Street, em Nova York, ou na Faria Lima, em São Paulo, estão defasados diante da evolução da economia global e da intervenção extrema dos governos na pandemia.

Toda mudança estrutural ainda não foi dissecada pelos próprios banqueiros centrais. A economista Monica de -Bolle, do Peterson Institute for International Economics, lembra que o próprio presidente do Fed, Jerome Powell, sinaliza não ser possível ainda fazer projeções de curto prazo. “O próprio Fed manteve a pausa de juros na última reunião, mas deixou a porta aberta para fazer qualquer coisa”, diz. “O Fed está sinalizando claramente que não tem muito rumo.” Além da incerteza doméstica, ligada à inflação e aos juros, a geopolítica global, com guerras e debate sobre desaceleração da China, adiciona complexidade. -Bolle avalia não estar claro se o processo inflacionário decorre do excesso de estímulos, se os estímulos se dissiparam, ou se os Estados Unidos caminham para uma recessão, diante da alta de juros. Outra fonte de preocupação apontada pela economista é a China, cujo futuro econômico divide economistas que se dedicam exclusivamente ao tema. Um grupo avalia que a China desacelerará — outros defendem que esse debate é exagerado.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))